Составление проектов бюджетов, их рассмотрение и утверждение

Формы обоснований прогноза поступления доходов федерального бюджета содержат детализированный расчет, в котором учитываются факторы, влияющие на величину соответствующего вида доходов, а также экспертную оценку изменения прогноза в зависимости от факторов, не учтенных в расчете прогноза. При помощи них обеспечивается высокая точность прогноза поступления доходов в бюджеты. Это дает возможность… Читать ещё >

Составление проектов бюджетов, их рассмотрение и утверждение (реферат, курсовая, диплом, контрольная)

Составление проекта бюджета, в ходе которого реализуются процедуры бюджетного планирования, осуществляется на начальной стадии бюджетного процесса.

В соответствии с БК РФ составление проектов бюджетов является исключительной прерогативой Правительства РФ, высших исполнительных органов государственной власти субъектов РФ и местных администраций муниципальных образований. Непосредственное составление проектов бюджетов осуществляется финансовыми органами, а также органами управления государственными внебюджетными фондами согласно нормативным актам, принятым высшими органами исполнительной власти соответствующих публично-правовых образований в рамках действующего единого федерального бюджетного законодательства. Следствием такого положения является наличие особенностей методики и практики обсуждаемых процессов в различных субъектах РФ и муниципальных образованиях. Поэтому в своем рассмотрении сосредоточимся на законодательных положениях, касающихся бюджетной системы в целом, и нормативном регулировании составления проекта федерального бюджета.

Составление прогнозов поступлений доходов бюджетов

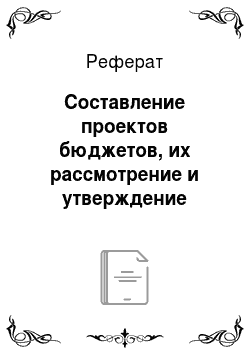

Правила составления проекта федерального бюджета на очередной финансовый год и плановый период утверждены Правительством РФ[1]. В соответствии с ними Минфин России в процессе организации составления и составления проекта федерального бюджета формирует прогноз доходов на основании:

• прогноза социально-экономического развития Российской Федерации (представляется Минэкономразвития России);

• прогнозов доходов главных администраторов доходов федерального бюджета.

Информационное взаимодействие субъектов бюджетного планирования в процессе составления проекта федерального бюджета в части доходов можно представить следующим образом (рис. 12.1).

Рис. 12.1. Информационное взаимодействие при составлении проекта федерального бюджета по доходам.

Прогноз социально-экономического развития Российской Федерации — важнейший документ стратегического планирования, содержащий информацию об основных условиях и макроэкономических показателях, являющихся базой для формирования прогнозов доходов бюджетов (табл. 12.1). В нем даются оценка достигнутого уровня и характеристика социально-экономического развития Российской Федерации, показатели развития мировой экономики, оценки факторов и ограничений развития, макроэкономического эффекта от реализации долгосрочных целевых программ, показатели развития по отдельным секторам экономики, а также основные направления территориального развития в перспективе.

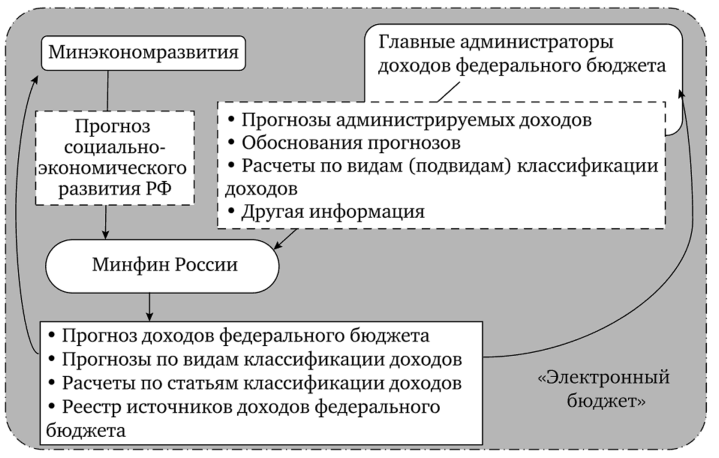

Главные администраторы доходов федерального бюджета формируют и согласовывают с Минфином России прогноз поступлений доходов по видам (подвидам) классификации доходов бюджетов в соответствии с утверждаемыми ими методиками прогнозирования поступлений доходов, которые должны учитывать общие требования, установленные Правительством РФ[2]. Это позволяет создать и использовать единую методическую базу подготовки прогнозов поступлений доходов в бюджеты на очередной финансовый год и плановый период и обеспечения полноты поступлений. Требованиями определена структура и содержание методики, методы и информационная база для расчета прогнозных показателей по видам доходов бюджета (рис. 12.2).

Рис. 12.2. Требования к методике прогнозирования доходов в бюджеты Предусмотренные данным постановлением методы прогнозирования, которые могут быть использованы для целей расчета сумм налоговых и неналоговых поступлений на перспективу, соответствуют двум основным подходам, выделяемым в общем виде экономической наукой[3]:

- • трендовый — для прогнозирования показателей, заданных в виде динамических рядов, путем экстраполяции прошлых тенденций на будущие показатели;

- • моделирование — логический анализ фактов, статистических данных и прогнозных оценок с использованием различных моделей — детерминированных и эконометрических.

Метод эконометрического моделирования дает наиболее точные результаты при прогнозировании, но применять его на практике сложно, тогда как трендовый подход и детерминированное моделирование широко используются в бюджетном планировании.

Составной частью бюджетного планирования является прогнозирование налоговых доходов. Основной задачей налогового прогнозирования на уровне государства является осуществление обоснованного расчета величины налоговых поступлений в бюджеты бюджетной системы РФ на определенный период.

Определение величины налоговых поступлений в бюджеты на краткосрочную и среднесрочную перспективу является сложным и многоаспектным процессом, основано на установлении факторов, влияющих на динамику налогов, выявлении имеющихся в экономике страны резервов повышения налоговой базы, моделировании реакции налогоплательщиков на изменение налогового законодательства и условий хозяйствования. Прогнозирование налоговых поступлений требует глубокого анализа происходящих социальных, политических и экономических процессов как в Российской Федерации и регионах, так и в мире в целом.

Для обеспечения полноты поступлений налоговых доходов в бюджеты бюджетной системы РФ и повышения точности их расчета ФНС России разработана Методика прогнозирования поступлений доходов в консолидированный бюджет Российской Федерации на очередной финансовый год и плановый период.

Прогнозирование объема налоговых доходов должно осуществляться на основании: форм статистической налоговой отчетности за предыдущие периоды (о начислении и поступлении налогов, задолженности по налогам и сборам, налоговой базе и структуре начислений по видам налогов); макроэкономических показателей прогноза социально-экономического развития (табл. 12.1); статистической, аналитической и иной информации.

Таблица 12.1

Основные параметры базового прогноза социально-экономического развития России на период 2019—2021 гг.2

Показатель | |||

Цена на нефть марки «Юралс», долл. США за баррель. | 63,4. | 59,7. | 57,9. |

Курс рубля к доллару США среднегодовой, руб. за долл. США. | 63,2. | 63,8. | 64,0. |

Темп роста ВВП (% к предыдущему году). | 1,4. | 2,0. | ЗД |

Индекс потребительских цен (на конец года). | 4,3. | 3,8. | 4,0. |

Реальные располагаемые денежные доходы населения (% к предыдущему году). | 0,7. | 1,4. | 2,0. |

Экспорт товаров, млрд долл. США. | 444,8. | 446,9. | 459,9. |

Импорт товаров, млрд долл. США. | 289,6. | 306,9. | 325,3. |

- 1 Утверждена приказом ФНС России от 18.07.2018 № ММВ-7−1/457@.

- 2 Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (проект) // Министерство финансов Российской Федерации: [офиц. сайт]. URL: https://www.minfin.ru/ru/ document/?id4=123 006 (дата обращения: 21.09.2018).

- 1

При налоговом прогнозировании в обязательном порядке учитываются предполагаемые последствия изменения налогового и бюджетного законодательства. Алгоритм расчета сумм налоговых поступлений должен также включать в себя оценку объема налоговых расходов бюджета в связи с применением льгот. Прогноз отдельных налоговых доходов федерального бюджета с учетом предполагаемых изменений налогового законодательства представлен в проекте Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (табл. 12.2).

Таблица 12.2

Прогноз налоговых доходов федерального бюджета Российской Федерации1, млрд руб.

Показатель. | |||

Налоги, связанные с внутренним производством. | 5 785,1. | 6 041,6. | 6 375,0. |

НДС на товары, реализуемые на территории РФ, в том числе: | 3 890,3. | 4 145,9. | 4 468,4. |

повышение ставки НДС с 18% до 20% | 349,8. | 374,3. | 404,9. |

Акцизы на производимые товары, в том числе: | 970,4. | 943,2. | 900,6. |

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ | -57,3 | -60,6 | -63,9 |

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов РФ | -56,2 | -120,3 | |

Налог на прибыль. | 924,4. | 952,5. | 1 006,0. |

Налоги, связанные с импортом. | 3 758,6. | 3 991,7. | 4 240,6. |

НДС на ввозимые товары, в том числе: | 2 986,6. | 3 193,2. | 3 394,7. |

повышение ставки НДС с 18% до 20% | 283,7. | 303,9. | 323,4. |

Акцизы на ввозимые товары. | 115,1. | 123,8. | 130,6. |

В Методике представлены алгоритмы расчета прогноза поступлений по всем видам налоговых доходов с распределением сумм между бюджетами по установленным БК РФ нормативам.

Например, прогнозный объем поступлений НДФЛ определяется как сумма прогнозных поступлений каждого вида данного налога: с доходов, источником которых является налоговый агент; с доходов, полученных индивидуальными предпринимателями; с иностранных граждан и т. п.

Расчет прогнозного объема поступлений НДФЛ осуществляется по методу прямого расчета, основанного на непосредственном использовании значений показателей прогноза социально-экономического[4]

развития Российской Федерации, ставок налога, налоговых льгот, собираемости и др. НДФЛ с доходов, источником которых является налоговый агент, рассчитывается исходя из налоговой базы по налогу согласно данным статистической налоговой отчетности и прогнозируемого фонда заработной платы по формуле.

где Dn — общая сумма доходов, принимаемая налоговыми агентами для расчета налоговой базы за предыдущий период; Кфзп — коэффициент, характеризующий динамику фонда заработной платы; Vn — сумма налоговых вычетов; Kv — коэффициент, характеризующий динамику налоговых вычетов; Sn — ставка налога; Кисч.с. — расчетный уровень собираемости — коэффициент, характеризующий долю налога в исчисленной сумме налога; F — корректирующая сумма поступлений, учитывающая изменения законодательства о налогах и сборах, а также другие факторы.

Расчет прогнозного объема поступлений по налогу на прибыль организаций производится отдельно по каждому виду дохода, в том числе облагаемого налогом по разным ставкам (например, с доходов иностранных организаций, не связанных с деятельностью через постоянное представительство; с доходов, полученных в виде дивидендов от российских организаций российскими организациями; с доходов, полученных в виде процентов по облигациям российских организаций, и т. п.).

Расчет прогнозного объема поступлений налога на прибыль организаций также основывается на методе прямого расчета. Сумма налога на прибыль организаций по основной налоговой ставке (НП) определяется по формуле.

где Унб.осн. — сумма налоговой базы для исчисления налога на прибыль по основной ставке; S — ставка налога, %; Рперерасчет — сумма налога по годовым перерасчетам; Кр — сумма поступлений по результатам контрольной работы; Ульгот — сумма налога на прибыль организаций, не поступившая в бюджет в связи с предоставлением льгот; Ксоб. — расчетный уровень собираемости, %; F — корректирующая сумма поступлений, учитывающая изменения законодательства о налогах и сборах, а также другие факторы.

Метод прямого расчета используется при прогнозировании акцизов, налогов на совокупный доход, налогов на имущество, НДПИ.

Расчет поступлений НДС основывается на методе прямого расчета элементов налоговой базы с использованием методов экстраполяции и индексации отдельных элементов налоговой базы по налогу. Прогнозируемые суммы поступления НДС на товары (работы, услуги), реализуемые на территории РФ, рассчитываются по формулам (12.3—12.8):

где НДСнач. — сумма начисленного налога; НДСвыч. — сумма налоговых вычетов; Ксоб. — расчетный уровень собираемости, с учетом динамики, %; Кр — сумма поступлений по результатам контрольной работы; F — корректирующая сумма поступлений, учитывающая изменения законодательства о налогах и сборах, а также другие факторы.

где Уввп — объем ВВП; Днач. — доля начисленного налога к объему ВВП, сложившаяся в предыдущие периоды с учетом индексов-дефляторов изменения макроэкономических показателей, %.

где НДСвыч.имп. — объем налоговых вычетов, предъявленных по товарам, ввозимым на территорию РФ; НДСвыч.экс. — объем налоговых вычетов, предъявленных по товарам, реализуемым на экспорт; НДСвыч.проч. — объем прочих налоговых вычетов, кроме сумм налоговых вычетов по товарам, ввозимым на территорию РФ и реализуемым на экспорт.

где Уимп. — объем импорта; К$ — среднегодовой курс доллара США по отношению к рублю; Брасч. — расчетная (средняя) ставка налога за предыдущие периоды, %; Двыч.имп. — доля налоговых вычетов по ввозимым товарам, %.

где Уэкс. — объем экспорта; К$ — среднегодовой курс доллара США по отношению к рублю; Дмз.экс. — доля материальных затрат при производстве экспортной продукции, %; Бндс — ставка НДС, %.

где НДСнач. — объем начисленного НДС; Двыч.проч. — доля прочих налоговых вычетов, %.

Метод экстраполяции применяется при прогнозировании поступлений транспортного и земельного налогов. Расчет прогноза поступлений торгового сбора, государственной пошлины осуществляется с помощью метода усреднения или метода экстраполяции.

В силу вероятностного характера любых прогнозов различия между плановыми цифрами и фактически поступившими суммами налогов являются неизбежными. Для контроля качества налогового прогнозирования осуществляется сравнение плановых сумм налоговых поступлений и сумм, фактически перечисленных в бюджет в определенном году. Причиной расхождений могут быть изменения в законодательстве, состояние экономики, качество контроля налоговых органов за правильностью исчисления, полнотой и своевременностью уплаты налогов в бюджеты, точность расчетов, положенных в основу при разработке самого прогноза, и др.

Для расчета прогнозируемого объема неналоговых доходов соответствующие методики разрабатываются главными администраторами по всем кодам классификации закрепленных за ними доходов бюджетов. Такие методики отражают специфику прогнозируемого объекта: доходы от распоряжения имуществом, поступления от платной деятельности и др.

Прогнозирование объема доходов от предоставления имущества, находящегося в государственной (муниципальной) собственности, в аренду должно осуществляться на основании:

- — данных о размере площади сдаваемых объектов;

- — ставки арендной платы;

- — динамики отдельных показателей прогноза социально-экономического развития.

Доходы от оказания платных услуг прогнозируются на основании:

- — количества планируемых платных услуг (используются статистические данные);

- — стоимости, установленной органами государственной власти или органами местного самоуправления.

Особую роль в процессе составления проекта федерального бюджета играет такой документ, как обоснование прогноза поступления доходов[5], который формируется и представляется в Минфин России главными администраторами доходов. Этот документ, характеризующий прогноз поступления доходов федерального бюджета в очередном финансовом году и плановом периоде, разрабатывается в разрезе кодов классификации доходов бюджетов. Приказом Минфина России определены формы, сроки, правила подготовки обоснований прогноза поступления доходов. В настоящее время приказом Минфина России утверждены 69 форм обоснований прогноза поступления доходов федерального бюджета, дифференцированных в зависимости от группы, подгруппы, статьи, подстатьи классификации доходов бюджетов бюджетной системы РФ.

Формы обоснований прогноза поступления доходов федерального бюджета содержат детализированный расчет, в котором учитываются факторы, влияющие на величину соответствующего вида доходов, а также экспертную оценку изменения прогноза в зависимости от факторов, не учтенных в расчете прогноза. При помощи них обеспечивается высокая точность прогноза поступления доходов в бюджеты. Это дает возможность органам власти объективно определять объемы финансовых ресурсов, которые могут быть направлены на обеспечение бюджетных обязательств. Достоверно рассчитанная сумма поступлений налогов и сборов, неналоговых доходов позволяет планировать развитие страны на среднесрочную и долгосрочную перспективу.

При необходимости главные администраторы доходов формируют и представляют в Минфин России предложения по изменению обоснований прогноза поступления доходов, в том числе и в ходе исполнения федерального бюджета.

В соответствии с БК РФ в процессе формирования и исполнения доходов бюджетов используются перечень и реестры источников доходов бюджетов, которые обязаны вести финансовые органы[6].

Перечень источников доходов бюджетов бюджетной системы РФ — свод (перечень) налогов и сборов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов, с указанием:

- — правовых оснований их возникновения;

- — порядка расчета (размеры, ставки, льготы);

- — нормативов распределения доходов между бюджетами;

- — других характеристик.

Информация из Перечня предоставляется органам, осуществляющим ведение реестров источников доходов бюджетов.

Реестр источников доходов бюджета — свод информации о доходах бюджета в разрезе источников, которая формируется в процессе составления, утверждения и исполнения бюджета на основании перечня источников доходов бюджетной системы РФ. В реестры в отношении каждого источника включаются показатели прогноза доходов бюджета, рассчитанные для составления и утверждения законов (решений) о соответствующем бюджете, а также показатели кассовых поступлений.

Реестр источников доходов федерального бюджета направляется в составе документов и материалов, представляемых одновременно с проектом закона о федеральном бюджете в Государственную Думу Федерального Собрания РФ.

Важно отметить, что формирование, согласование (одобрение), утверждение и представление документов и материалов, необходимых для составления проектов бюджетов (в том числе обоснование и прогноз поступления доходов, перечень и реестр источников доходов), осуществляются всеми участниками в электронной форме в ГИИС управления общественными финансами «Электронный бюджет» или государственных (муниципальных) информационных системах управления государственными (муниципальными) финансами субъектов РФ (местных администраций).

Таким образом, факторами, положительно влияющими на точность и правильность проектов бюджетов в части доходов и совершенствование бюджетного процесса в целом, являются разработка и внедрение единых требований, подходов и методик прогнозирования поступлений доходов в бюджеты бюджетной системы РФ, представление обоснований прогноза поступления доходов, формирование и ведение перечня и реестров источников доходов бюджетов, а также использование ГИИС управления общественными финансами «Электронный бюджет».

- [1] Постановление Правительства РФ от 24.03.2018 № 326 «Об утверждении Правилсоставления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановыйпериод и признании утратившими силу некоторых актов Правительства РоссийскойФедерации».

- [2] Постановление Правительства РФ от 23.06.2016 № 574 «Об общих требованияхк методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации».

- [3] Актуальные проблемы финансов. Разд. 1: Государственные и муниципальныефинансы: учеб, пособие / М. В. Романовский [и др.]; под ред. Н. Г. Ивановой, М. И. Кан-куловой. СПб.: Изд-во СПбГЭУ, 2015.

- [4] См.: Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (проект).

- [5] См.: Приказ Минфина России от 29.07.2016 № 128н «О порядке формированияи представления федеральными органами государственной власти (государственнымиорганами), органами управления государственными внебюджетными фондами Российской Федерации, Центральным банком Российской Федерации обоснований прогнозапоступления доходов федерального бюджета».

- [6] См.: Постановление Правительства РФ от 31.08.2016 № 868 «О порядке формирования и ведения перечня источников доходов Российской Федерации».