Финансово — экономическая и организационная диагностика

Подобная информация — ключ для анализа состояния товарных запасов. Одним из аспектов управления товарными запасами является умелое и оперативное маневрирование ресурсами между магазинами потребительского общества. Рациональное размещение запасов отдельных товаров — несомненный рычаг ускорения оборачиваемости вложенных средств. При наличии большого количества магазинов, торгующих аналогичными… Читать ещё >

Финансово — экономическая и организационная диагностика (реферат, курсовая, диплом, контрольная)

Рассмотрим особенности финансового развития рассматриваемого предприятия.

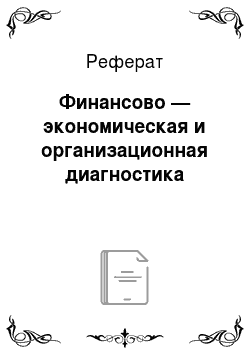

Таблица 2.1 — Анализ финансовых результатов 2012;2013 гг.

Показатели | Предыдущий год. | Отчетный год. | Изменение. (+ ,-). | Темп роста %. | |||

тыс. руб. | % к итогу. | тыс. руб. | % к Итогу. | тыс. руб. | % к итогу. | ||

А. | |||||||

1. Прибыль (убыток) до налогообложения. | X. | 22,47. | |||||

Прибыль (убыток) от продаж. | 96,56. | 81,10. | 100,15. | 23,31. | |||

Проценты к получению. | 1,92. | 41,48. | 11,60. | 141,07. | |||

Проценты к уплате. | (-38). | 1,25. | (-77). | (-49,35). | (-39). | (-49,37). | 102,63. |

Доходы от участия в других организациях. | 2,74. | 48,82. | (-223,08). | 104,82. | |||

Прочие операционные доходы. | 98,5. | 81,79. | 99,56. | 22,72. | |||

Прочие операционные расходы. | (-3003). | (-99,24). | (-3831). | 78,39. | (-828). | 121,76. | 27,57. |

Внереализационные доходы. | 1,02. | 52,24. | 4,12. | 69,49. | |||

Внереализационные расходы. | (-5). | (-0,16). | (-10). | (-5). | (-0,73). | ||

2. Чистая прибыль (убыток) отчетного года. | 65,92. | 47,79. | 15,34. |

За отчетный год наблюдается увеличение прибыли от деятельности предприятия, а также снижение расходной части, направленной на обеспечение производства.

Рисунок 2.2 — Динамика финансовых показателей ИП Хлиян Р.Е.

По результатам анализа мы наблюдаем стабильное поступательное развитие компании в рассматриваемый период.

Таблица 2.2 — Исходные данные для расчета влияния факторов на изменение прибыли от продаж 2012;2013 гг.

Показатели. | Предыдущий год. | Отчетный год. | |

по себестоимости и в ценах предыдущего года. | Фактически. | ||

А. | |||

1. Выручка от продажи товаров, продукции, работ, услуг. | |||

2. Полная себестоимость реализации. | |||

3. Прибыль (убыток) от продаж. |

Таблица 2.3 — Анализ безубыточности.

Показатели. | Изменение. | Темп роста,. %. | ||

А. | ||||

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг. | 25,28. | |||

2. Себестоимость реализации товаров, продукции, работ, услуг. | 22,24. | |||

3. Коммерческие расходы. | 26,67. | |||

4. Маржинальный доход (строка 1−2-3). | 37,37. | |||

4.1. Коэффициент маржинального дохода (строка 4 / строка 1). | 0,2. | 0,22. | 0,02. | 9,65. |

5. Управленческие расходы. | 2167<…

|

|

|

|

Таблица 2.7 — Анализ динамики активов предприятия.

Виды активов. | Изменение. (+, —). | Темп динамики, (гр.3/гр.1*100). | |||||

тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | ||||

тыс. руб. | по структуре. | ||||||

7А. | |||||||

Внеоборотные активы, всего: | — 5698. | — 12,15. | |||||

В том числе: — основные средства. | 89,43. | 87,09. | — 60,59. | — 2,34. | — 14,45. | ||

— незавершенное строительство. | 1,32. | 1,06. | — 186. | — 0,27. | — 29,95. | ||

— долгосрочные финансовые вложения. | 10,22. | 11,65. | 1,43. | 12,02. | |||

— прочие внеоборотные активы. | 0,11. | 0,20. | 0,09. | 62,75. | |||

Оборотные активы. — всего: | 42,89. | ||||||

в том числе: — запасы. | 79,34. | 74,44. | — 4,90. | 34,07. | |||

— НДС. | 7,68. | 9,46. | 1,78. | ||||

— дебиторская задолженность. | 10,34. | 10,15. | — 0,19. | 40,25. | |||

— краткосрочные финансовые вложения. | 0,86. | 3,02. | — 55. | — 3,88. | — 64,71. | ||

— денежные средства. | 1,77. | 8,15. | 6,38. | 557,14. | |||

— прочие оборотные активы. | 0,65. | 0,79. | 0,14. | 62,75. | |||

ИТОГО имущества (строки 1+2). | ; | ; | — 1464. | ; | — 2,58. |

Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, характеризует ориентацию на создание материальных условий расширения основной деятельности предприятия. Определяя тип стратегии, необходимо делать поправку на переоценку основных средств.

Падение доли оборотных активов хотя и отражает общую тенденцию в динамике авансированного капитала, но для конкретного предприятия осложняет финансовое состояние, которое в целом определяется оборотными, текущими активами. Снижение удельного веса запасов оценивается положительно, если они обеспечивают беспрерывный ход производства. Сокращение Доли дебиторской задолженности — положительный факт, содействующий финансовой устойчивости предприятия. Рост удельного веса денежных средств также подлежит положительной оценке с точки зрения финансового состояния.

Таблица 2.8 — Анализ абсолютных показателей финансовой устойчивости.

Показатели. | На начало года. | На конец года. | Изменение. (+,-). |

А. | |||

1. Собственный капитал. | — 2682. | ||

2. Внеоборотные активы. | — 5698. | ||

3. Наличие собственных оборотных средств (стр. 1 -стр.2). | |||

4. Долгосрочные обязательства. | — 470. | ||

5. Наличие собственных оборотных средств и долгосрочных обязательств для формирования запасов (стр. 3 +4). | |||

6. Краткосрочные кредиты и займы. | |||

7. Задолженность поставщикам и подрядчикам и авансы полученные. | |||

8. Общая величина источников средств для формирования запасов (стр. 5 +6+7). | |||

9. Общая величина запасов. | |||

10. Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов (стр. 3−9). | — 4882. | ||

11. Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5−9). | — 3727. | — 3849. | — 122. |

12. Излишек (+), недостаток (-) обшей величины источников средств для формирования запасов, (стр.8−9). | |||

13. Трехкомпонентный показатель типа финансовой устойчивости. | X. |

Е1<0, E20-неустойчивое финансовое состояние, связанное с нарушением платежеспособности.

Таблица 2.9 — Анализ относительных показателей финансовой устойчивости.

Показатели. | Оптимальное значение. | На начало года. | На конец года. |

А. | |||

| X. | ||

| X. X. X. |

|

|

| X. X. X. |

|

|

4. Собственный оборотный капитал, тыс. руб. (стр.2+стр3.1.-стр 1.1). | X. | ||

5. Запасы. | X. | ||

6. Коэффициент автономии (стр2: стр1). | =>0,5. | 1,05>0,5. | 1,13>0,5. |

7. Коэффициент соотношения заемного и собственного капитала (стр 3: стр2). | <=1. | 0,14<1. | 018<1. |

8. Коэффициент маневренности собственного капитала (стр 4: (стр2 + стр 3.1.)). | =>0,5. | 0,07. | 0,12. |

9. Коэффициент обеспеченности запасов собственными источниками (стр 4: стр 5). | =>0,6−0,8. | 0,5. | 0,6. |

10. Коэффициент прогноза банкротства (стр 4: стр 1). | ; | 0,08. | 0,16. |

В таблице наглядно продемонстрировано падение доли собственного капитала и рост заемного. Данный факт может рассматриваться двояко. Во многих источниках данная тенденция трактуется, как негативная, но существует противоположная точка зрения: предприятие должно иметь как можно меньше собственного капитала и как можно больше использовать в своей деятельности заемные источники.

Таблица 2.10 — Анализ чистых активов.

Показатели. | ||

Активы — всего: | ||

Задолженность участников (учредителей) по взносам в уставный капитал). | ||

Активы принимаемые в расчет (стр. 1 — стр. 1.1). | ||

Обязательства, принимаемые в расчет-всего (строки 3.1 + 3.2+3.3+3.4+3.5+3.6). | ||

Капитал и резервы. | ||

Краткосрочные займы и кредиты. | ||

Кредиторская задолженность. | ||

Задолженность перед участниками (учредителями) по выплате доходов. | ||

Резервы предстоящих расходов. | ||

Прочие краткосрочные обязательства. | ||

Чистые активы (стр.2- стр.3). | (-3588). | (-5421). |

Чистые активы в проценте к активам (стр. 4/стр.1*100%). | (-6,32). | (-9,8). |

Таблица 2.11 — Анализ ликвидности активов предприятия.

Показатели. | Оптимальные значения. | Изменение (+,-). (гр.3 -гр.2). | ||

А. | ||||

1. Денежные средства. | X. | |||

2. Краткосрочные финансовые вложения (ценные бумаги). | X. | — 55. | ||

3. Итого денежных средств и ценных бумаг (стр. 1+2). | X. | |||

4. Краткосрочная дебиторская задолженность (сроком до 1 года). | X. | |||

5. Прочие оборотные активы. | X. | |||

6. Итого денежных средств, ценных бумаг и дебиторской задолженности (стр. 3+4+5). | X. | |||

7. Запасы. | X. | |||

8. Итого ликвидных средств (стр. 6+7). | X. | |||

9. Краткосрочные займы и кредиты. | X. | |||

10. Кредиторская задолженность. | X. | |||

11. Задолженность участникам по выплате доходов. | X. | |||

12. Резервы предстоящих расходов. | — 101. | |||

13. Прочие краткосрочные обязательства. | X. | |||

14. Итого краткосрочных обязательств (стр. 9+10+11+12+13). | X. | |||

15. Коэффициент абсолютной ликвидности (стр. 3 :14). | 0,2−0,25. | 0,04. | 0,15. | 0,11. |

16. Коэффициент срочной ликвидности (стр. 6: 14). | 0,7−0,8. | 0,22. | 0,35. | 0,12. |

17. Коэффициент текущей ликвидности (покрытия) (стр. 8:14). | 1 -2. | 1,5. | 1,7. | 0,17. |

Изменение активов предприятия, рассмотренное без сопоставления с изменением финансовых результатов, само по себе мало информативно. При использовании предприятием финансовых схем работы, при которых регулярно проводятся взаимозачеты с постоянными контрагентами по дебиторской и кредиторской задолженности на крупные суммы (составляющие значительную часть общей величины активов), снижение итога баланса за счет взаимозачетов может превышать его увеличение в результате других причин. Поэтому кратковременное уменьшение величины активов не всегда свидетельствует об ухудшении положения предприятия, особенно если этому сопутствует положительная динамика финансовых результатов.

Рассмотрим практические подходы к формированию товарных запасов ИП Хлиян Р. Е. Формирование оборота по реализации товаров во многом зависит от состояния товарных запасов торгового предприятия.

Цель анализа — выявление резервов нормализации товарных запасов, нацеленных на ускорение оборачиваемости средств, экономию расходов и обеспечение конкурентоспособности потребительского общества.

Исходя из этой цели основными задачами анализа являются:

- — определение соответствия фактических запасов установленному нормативу;

- — изучение динамики запасов в увязке с изменениями оборота по реализации товаров;

- — оценка происшедших изменений в объеме и составе товарных запасов;

- — выявление уровня обеспеченности запасами отдельных магазинов;

- — изучение динамики оборачиваемости средств, вложенных в запасы товаров;

- — подготовка информации, необходимой для управления товарными ресурсами;

- — разработка рекомендаций и осуществление мер по нормализации товарных запасов.

Время обращения (В) показывает число дней, за которые был реализован средний товарный запас в прошедшем периоде, и вычисляется по формуле:

(2.1).

где — средний товарный запас, руб.;

Т — фактический однодневный товарооборот этого же периода, руб.

Скорость товарооборота © показывает число оборотов среднего товарного запаса и определяется по формуле:

(2.2).

где О — объем товарооборота, руб.

Средние товарные запасы вычисляются в зависимости от наличия известных данных:

— если имеются данные на две даты, это используют среднюю арифметическую простую:

(2.3).

где Зн — товарные запасы на начало периода, руб.;

Зк — товарные запасы на конец периода, руб.

— если имеются данные на три даты и более, то применяется средняя хронологическая.

(2.4).

где З2, З3… — запасы товаров на определенные даты, руб.,.

n — количество дат.

Однодневный товарооборот определяется путем деления общего объема товарооборота на число дней в периоде:

(2.5).

где t — число дней в периоде.

Произведем вычисления показателей оборачиваемости по вышеуказанным формулам, на основании данных приложения А. Результаты оформим в сводную.

Для расчета средних товарных запасов в отчетном и базисном периодах применим формулу средней хронологической:

Далее определим однодневный фактический товарооборот за год:

.

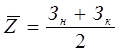

Определим время обращения запасов:

.

Определим скорость обращения:

.

Таблица 2.12 — Показатели оборачиваемости товарных запасов ИП Хлиян Р. Е. за 2012;2013 г. г., тыс. руб.

Наименование показателя. | Базисный период (2012 г.). | Отчетный период (2013 г.). | Отклонение. | |

абсолютное. | относительное, %. | |||

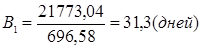

Средние запасы. | 17 193,72. | 21 773,04. | 4579,32. | 26,63. |

Однодневный ТО. | 514,72. | 696,58. | 181,86. | 35,33. |

Время обращения. | 33,4. | 31,3. | — 2,1. | — 6,28. |

Скорость обращения. | 10,8. | 11,5. | 0,7. | 6,48. |

Товарооборот. | 185 300,3. | 250 769,6. | 65 469,3. | 35,33. |

Средние товарные запасы имеют тенденцию к возрастанию. Так, в отчетном периоде их величина составила 21 773,04 тыс. руб., что больше базисного периода на 4579,32 тыс. руб. или на 26,63%. Это обусловлено возрастанием товарооборота на 35,3% и политикой завоевания сектора рынка, которая предусматривает постоянное открытие новых торговых точек, которые в свою очередь требует наличия значительных товарных запасов. Время обращения товаров составляет 31,3 дней, а скорость обращения в количестве оборотов за год средних запасов — 11,5 раза, то есть средние запасы за год сделали 11,5 оборота. Скорость увеличилась на 0,7 оборота. Это связано с увеличением товарооборота. Каждое предприятие старается ускорить скорость обращения запасов, это влияет на общее состояние и прибыльность деятельности. Анализируемому предприятию важно стремиться к балансу между товарооборотом и запасами, чтобы увеличить скорость обращения товаров.

Товарные запасы должны обеспечивать нормальный уровень товарооборота, как в целом, так и по отдельным группам. Ведутся постоянные расчеты, которые направлены на постоянный поиск оптимальной структуры товарных запасов:

Таблица 2.13 — Товарные запасы ИП Хлиян Р. Е. на 1 апреля 2014 г.

Товарные группы. | Фактические запасы. | Установлено на апрель. | отклонение. | ||||

Сумма Тыс. руб. | Доля % к итогу. | Однодневный оборот тыс. руб. | запасы. | В сумме тыс. руб. |  В днях оборота. | ||

норма дни. | Норматив. | ||||||

Продовольственные товары. | 8109,15. | 40,16. | 436,6. | 1409,1. | 3,2. | ||

Рыбная продукция. | 12 181,26. | 59,84. | 178,8. | 3381,2. | 18,9. | ||

Итого. | 20 190,41. | 100,0. | 615,4. | 4790,4. | 7,7. |

Данные таблицы говорят о том, что товарные запасы превышают нормативные показатели. Особенно идет затоваривание сегментом замороженной рыбы.

Состояние и уровень товарных запасов являются своеобразным барометром состояния торговли и степени сбалансированности между спросом и предложением.

Подобная информация — ключ для анализа состояния товарных запасов. Одним из аспектов управления товарными запасами является умелое и оперативное маневрирование ресурсами между магазинами потребительского общества. Рациональное размещение запасов отдельных товаров — несомненный рычаг ускорения оборачиваемости вложенных средств. При наличии большого количества магазинов, торгующих аналогичными товарами, следует изучить состояние запасов в тех магазинах, в которых сосредоточена наибольшая часть запасов. Для этого в ИП Хлиян Р. Е. проводится анализ оборачиваемости по товарным запасам по отдельным магазинам.

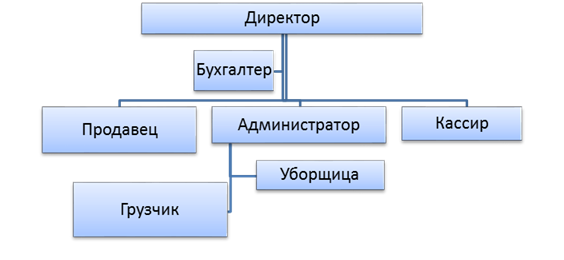

Организационная структура является линейной:

Рисунок 2.4 — Организационная структура Экспресс-диагностика управленческой системы проводится методом экспертных оценок по основным подсистемам предприятия: общее управление, управление персоналом, финансами, маркетингом, снабжением, производством, продажами (сбытом). В зависимости от специфики деятельности организации некоторые подсистемы управления могут быть исключены из диагностики или добавленные другие, не описанные в данной методике, с перечнем соответствующих оценочных критериев.

Для обеспечения сопоставимости критериев используется бальная система оценки. Каждая подсистема оценивается по 10 критериям (табл.1). В начале присваивается вес каждому критерию (0.05, 0.07, 0.10 и т. д.) по важности, сумма весовых коэффициентов должна равняться 1. Оценка каждого критерия производится по четырех бальной шкале. После ее выполнения производится переоценка с учетом весового коэффициента каждого критерия, для этого бальная оценка перемножается с весовым коэффициентом.

Шкала для поведения оценки будет следующей:

- 1 балл — не эффективность, не полное использование, плохие результаты по критерию;

- 2 балла — не достаточная эффективность;

- 3 балла — норма;

- 4 балла — идеальное состояние по критерию.

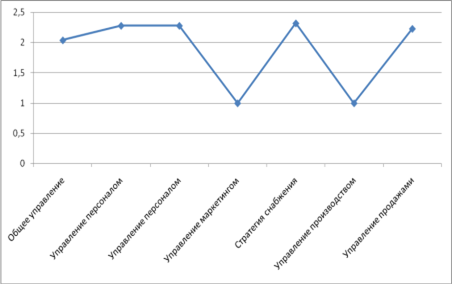

По каждой подсистеме взвешенные оценки суммируются — получается оценка состояния соответствующей подсистемы. Далее рассчитывается оценка общего состояния управленческой системы — суммируются оценки подсистем и делятся на их общее количество.

Перевести таблицу в график!

Таблица 2.14 — Оценка подсистем управления.

Критерии. | Весовой коэффициент. | Оценка, баллы. | Оценка с учетом весового коэффициента. |

Общее управление. | |||

Стратегическое планирование. | 0,1. | 0,2. | |

Организационная структура. | 0,07. | 0,21. | |

Делегирование полномочий. | 0,07. | 0,21. | |

Стратегический контроль. | 0,1. | 0,2. | |

Организационные коммуникации. | 0,2. | 0,2. | |

Процедуры и методы принятия решений. | 0,12. | 0,24. | |

Квалификация, опыт, способности топ-менеджеров компании. | 0,1. | 0,3. | |

Издержки на управленческий аппарат. | 0,12. | 0,24. | |

Организационная культура. | 0,11. | 0,22. | |

Престиж компании. | 0,01. | 0,02. | |

Итого по подсистеме «Общее управление». | 2,04. | ||

Управление персоналом. | |||

Планирование потребности в персонале. | 0,12. | 0,24. | |

Процедуры и методы набора и отбора персонала. | 0,15. | 0,3. | |

Система мотивации персонала. | 0,1. | 0,3. | |

Адаптация персонала. | 0,08. | 0,16. | |

Квалификация, опыт и система обучения персонала. | 0,12. | 0,24. | |

Четкое знание своих обязанностей и информированность персонала о целях, задачах, методах и правилах работы в компании. | 0,09. | 0,18. | |

Оперативный контроль за работой персонала. | 0,08. | 0,24. | |

Система оценки персонала. | 0,08. | 0,16. | |

Управление карьерой персонала. | 0,1. | 0,3. | |

Текучесть кадров, прогулы, нарушения трудовой дисциплины. | 0,08. | 0,16. | |

Итого по подсистеме «управление персоналом». | 2,28. | ||

Управление финансами. | |||

Финансовая стратегия. | 0,15. | 0,3. | |

Оперативное управление финансами. | |||

Бюджетирование. | 0,07. | 0,21. | |

Управленческий учет. | 0,08. | 0,16. | |

Финансовый контроллинг. | 0,12. | 0,24. | |

Доходы, прибыль, рентабельность бизнеса. | 0,09. | 0,18. | |

Конкурентоспособность компании по издержкам. | 0,08. | 0,24. | |

Налоговые платежи и взаимоотношения с налоговыми органами. | 0,08. | 0,16. | |

Возможность привлечения и эффективность использования краткосрочных и долгосрочных кредитных ресурсов. | 0,1. | 0,3. | |

Возможность привлечения и эффективность использования инвестиций. | 0,08. | 0,16. | |

Итого по подсистеме «Управление финансами». | 2,28. | ||

Управление маркетингом. | |||

Изучение потребностей клиентов. | 0,12. | 0,24. | |

Изучение конкурентов. | 0,15. | 0,3. | |

Продвижение товаров на рынок, реклама. | 0,1. | 0,3. | |

Наличие новых продуктов. | 0,08. | 0,16. | |

Ассортимент товаров (услуг). | 0,12. | 0,24. | |

Ценовая политика. | 0,09. | 0,18. | |

Обслуживание клиентов. | 0,08. | 0,24. | |

Охват рынка (доля рынка). | 0,08. | 0,16. | |

Каналы распределения. | 0,1. | 0,3. | |

Имидж. | 0,08. | 0,16. | |

Итого по подсистеме «Управление маркетингом». | |||

Управление снабжением. | |||

Стратегия снабжения. | |||

Отношения с поставщиками, условия поставок. | 0,12. | 0,24. | |

Возможность выбора, смены поставщиков. | 0,17. | 0,34. | |

Стоимость приобретаемых товаров, сырья, комплектующих. | 0,14. | 0,42. | |

Транспортные издержки. | 0,09. | 0,18. | |

Сроки поставок. | 0,12. | 0,24. | |

Оперативное управление запасами приобретаемых товаров, сырья, комплектующих. | 0,09. | 0,18. | |

Использование складских площадей под запасы приобретаемых товаров, сырья, комплектующих. | 0,08. | 0,24. | |

Контроль качества приобретаемых товаров, сырья, комплектующих. | 0,09. | 0,18. | |

Система контроля закупок. | 0,1. | 0,3. | |

Итого по подсистеме «Управление снабжением». | 2,32. | ||

Управление производством. | |||

Современные производственные технологии. | 0,5. | 1,5. | |

Современное оборудование. | 0,76. | 1,52. | |

Возможность производить широкий ассортимент продукции. | 0,8. | 1,6. | |

Оперативность выполнения производственных заказов клиентов. | 0,75. | 1,5. | |

Оперативность организации производства новых изделий. | 0,02. | 0,02. | |

Качество продукции. | 0,56. | 2,24. | |

Квалификация производственных рабочих. | 0,1. | 0,1. | |

Производительность труда. | 0,3. | 0,9. | |

Загрузка производственных мощностей. | 0,25. | 0,5. | |

Производственные издержки. | 0,6. | 1,2. | |

Сумма по подсистеме «Управление производством». | 4,64. | 11,08. | |

Управление продажами (сбытом). | |||

Стратегия продаж (сбыта). | 0,11. | 0,33. | |

Объемы продаж. | 0,12. | 0,36. | |

Цена продукции в сравнении с конкурентами. | 0,14. | 0,56. | |

Количество сбытовых каналов. | 0,08. | 0,24. | |

Розничные продажи. | 0,12. | 0,24. | |

Оптовые продажи. | 0,09. | 0,18. | |

Квалификация торгового персонала. | 0,08. | 0,24. | |

Система мотивации торгового персонала. | 0,08. | 0,16. | |

Работа с постоянными клиентами. | 0,1. | 0,2. | |

Оперативность обслуживания клиентов. | 0,08. | 0,24. | |

Итого по подсистеме «Управление продажами (сбытом)». | 2,75. | ||

Общее состояние управленческой системы. | 10,64. | 23,75. |

Определяя положение компании, следует констатировать неустойчивое, и даже кризисное положение ИП Хлиян.

Рис. 2.5 — Диагностический профиль ИП Хлиян