Анализ эффективности использования оборотных средств и материально-технического обслуживания (за 2 года)

Коэффициент оборачиваемости оборотных средств за 2007 год равен 2,95 руб., т. е. столько рублей дохода от основной деятельности приносит узлу использование одного рубля стоимости оборотных средств. За 2008 год этот коэффициент увеличился и равен 3,16 руб., т. е. величина дохода от основной деятельности, который приносит узлу использование 1 руб. стоимости оборотных средств, увеличилась… Читать ещё >

Анализ эффективности использования оборотных средств и материально-технического обслуживания (за 2 года) (реферат, курсовая, диплом, контрольная)

На основе норм оборотных средств и различных показателей деятельности предприятий связи (сметы затрат на материалы и топливо, стоимости различных видов основных фондов, численности работников и др.) разрабатываются нормативы оборотных средств. Таким образом, норматив оборотных средств характеризуют минимально необходимую потребность предприятия в оборотных средствах, выраженную в рублях или натуральных показателях, достаточную для бесперебойной работы предприятия связи. Норма оборотных средств является сравнительно устойчивой величиной и устанавливается на длительный период.

Так как на предприятии активно используется в работе автотранспорт, запасные части имеют наибольший удельный вес в величине нормируемых оборотных средств, то общая потребность узла в оборотных средствах определяется в следующей последовательности:

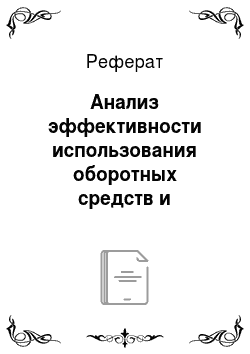

1. Определяется средняя стоимость запасных частей в 2007 году по формуле:

.

где — средняя стоимость нормируемых оборотных средств в 2007 году, руб.

— удельный вес стоимости запасных частей в общей стоимости оборотных средств в 2007 году, %.

Определим среднюю стоимость запасных частей в 2007 году:

=19 537,7 руб.

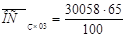

2. Определяется норма запаса на запасные части в 2007 году по формуле:

.

где — среднегодовая стоимость основных производственных фондов по активной части за 2007 год, руб.

Определим норму запаса на запасные части в 2007 году:

=22,02%.

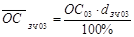

3. Определяется средняя стоимость запасных частей на 2008 год по формуле:

.

где — среднегодовая стоимость основных производственных фондов по активной части за 2008 год, руб.;

— норма запаса на запасные части в 2008 году, %. Так как норма запаса на запасные части является сравнительно устойчивой величиной и устанавливается на длительный период, следовательно .

Определим среднюю стоимость запасных частей в 2008 году:

=19 544,34 тыс. руб.

4. Определяется потребность в нормируемых оборотных средствах на 2008 год по формуле:

.

где — удельный вес стоимости запасных частей в общей стоимости оборотных средств в 2004 году, %.

Определим потребность в нормируемых оборотных средствах на 2008 год:

=283,512 .руб.

Эффективность использования оборотных средств характеризуется следующими стоимостными показателями:

Коэффициент оборачиваемости:

.

где — годовая сумма оборотных средств, руб.

Коэффициент оборачиваемости оборотных средств характеризует величину дохода от основной деятельности, который приносит организации использование 1 руб. стоимости оборотных средств.

Рассчитаем коэффициент оборачиваемости оборотных средств за 2007 год:

=2,95 руб.

Коэффициент оборачиваемости оборотных средств за 2008 года определим аналогично, и результаты расчетов сведем в таблицу 10.

Коэффициент загрузки.

.

Коэффициент загрузки оборотных средств в обороте показывает, сколько оборотных средств необходимо организации для получения 1 рубля дохода от основной деятельности.

Рассчитаем коэффициент загрузки оборотных средств за 2007 год:

=0,33 руб.

Коэффициент загрузки оборотных средств за 2008 года определим аналогично, и результаты расчетов сведем в таблицу 10.

Длительность одного оборота:

или ,.

где — количество дней в году, 365.

Длительность одного оборота оборотных средств характеризует период, через который вернуться в организацию вложенные в виде оборотных фондов средства.

Рассчитаем длительность одного оборота оборотных средств за 2007 год:

=84,53?124 дня Длительность одного оборота оборотных средств за 2008 года определим аналогично, и результаты расчетов сведем в таблицу 10.

Таблица 10. Показатели использования оборотных фондов.

Показатель. | Ед. изм. | Значения показателей по годам. | |

Коэффициент оборачиваемости. | руб. | 2,95. | 3,16. |

Коэффициент загрузки. | руб. | 0,33. | 0,29. |

Длительность одного оборота. | дней. |

Коэффициент оборачиваемости оборотных средств за 2007 год равен 2,95 руб., т. е. столько рублей дохода от основной деятельности приносит узлу использование одного рубля стоимости оборотных средств. За 2008 год этот коэффициент увеличился и равен 3,16 руб., т. е. величина дохода от основной деятельности, который приносит узлу использование 1 руб. стоимости оборотных средств, увеличилась на 0,21 руб. В 2008 году c одного рубля оборотных средств узел получит больше доходов по сравнению с 2007 годом.

Коэффициент загрузки оборотных средств в обороте за 2007 год показывает, что 0,33 руб. оборотных средств необходимо узлу для получения 1 рубля дохода от основной деятельности, а в 2008 году для получения 1 рубля дохода от основной деятельности необходимо узлу 0,29 руб. оборотных средств, что меньше на 0,04 руб.

Длительность одного оборота оборотных средств в 2007 году составляет 124 дня, т. е. через этот период вернуться в узел вложенные в виде оборотных фондов средства. В 2004 году длительность одного оборота равна 119 дней, это связано с тем, что коэффициент оборачиваемости в 2008 году меньше, чем в 2004 году, т. е. вложенные в виде оборотных фондов средства вернуться в узел за 119 дней.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают существенное влияние на финансовое состояние предприятия.

Проведем анализ состояния дебиторской задолженности и сведем данные в таблицу:

Таблица 11. Анализ состояния дебиторской задолженности.

Статьи. | |||

Дебиторская задолженность итого. | 39,8. | 61,3. | 182,6. |

Деб. зад-ть за товары, услуги. | 2,3. | 0,9. | 164,2. |

Прочие дебиторы в т. ч. | 37,5. | 60,4. | 18,4. |

Зад-ть за персоналом по прочим операциям. | 37,5. | 28,3. | ; |

Зад-ть за подотчетными лицами. | ; | 32,1. | 18,4. |

Кредиторская задолженность итого. | 421,5. | 229,7. | |

Кред. Зад-ть за товары, услуги. | 366,3. | 29,7. | |

Зад-ть перед персоналом. | 33,5. | 32,3. | 43,6. |

Зад-ть перед внебюджетными фондами. | 3,9. | 18,4. | 16,8. |

Зад-ть перед бюджетом. | 1,5. | ; | ; |

Переплата за подотчетными лицами. | 13,4. | ; | ; |

Проведем анализ оборачиваемости дебиторской и кредиторской задолженности (табл. 12):

Таблица 12. Анализ оборачиваемости задолженности.

Показатели. | |||||

Абс. Вел. | Изм-я к 1999. | Абс. Вел. | Изм-я к 2000. | ||

Дебиторская задолженность. | |||||

Оборачиваемость деб. зад-ти. | 115,3. | 101,62. | — 13,68. | 28,42. | — 73,2. |

Период погашения деб. зад-ти. | 3,12. | 3,54. | 0,42. | 12,67. | 9,13. |

Доля деб. зад-ти в общем объеме текущих активов. | 0,06. | 0,09. | 0,03. | 0,19. | 0,1. |

Отношение средней величины деб. зад-ти к выручке от реализации. | 0,01. | 0,01. | ; | 0,04. | 0,03. |

Кредиторская задолженность. | |||||

Оборачиваемость кредиторской зад-ти. | 10,88. | 29,81. | 18,93. | 22,68. | — 7,12. |

Период погашения деб. зад-ти. | 33,09. | 12,08. | — 21,01. | 15,86. | 3,78. |

Величина дебиторской задолженности на конец 2005 года составила 39,8 тысяч рублей, на 2006 год — 61,3 тысяч рублей, на 2007 год — 182,6 тысяч рублей. Просроченной задолженности нет. Как видно из таблицы 12 состояние расчетов с клиентами ухудшилось. Если в 2005 году они составляли 3,12 дней, то в 2006 на 0,42 дня больше, а в 2007 году ещё на 9,13 дней больше, что в конечном итоге составило 12,67 дней.

Доля дебиторской задолженности в общем объеме текущих активов возросла. Если в 2005 году она составляла 0,06%, то в 2006 году увеличилась на 0,03%, а в 2007 году ещё увеличилась на 0,1%, что составило 0,19%. Следовательно снизилась ликвидность текущих активов, что свидетельствует об ухудшении финансового положения ЗАО «БалтикаТур».

Данные показатели говорят о достаточно эффективном использовании оборотных ЗАО «БалтикаТур».