Теоретические аспекты формирования себестоимости

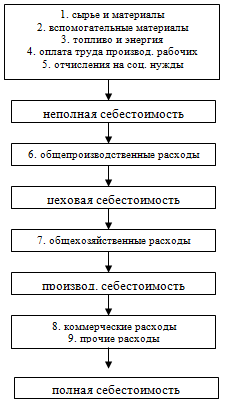

При изменении объема производства (VBП) продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней… Читать ещё >

Теоретические аспекты формирования себестоимости (реферат, курсовая, диплом, контрольная)

Понятие и экономическое содержание себестоимости

В общем виде, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку, используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат. [15, с. 130].

Себестоимость-это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой — определить резервы увеличения прибыли и снижения цены единицы продукции.

Анализ себестоимости может проводиться:

- 1) ретроспективный — проводится с целью накопления информации о динамике затрат, факторах их изменения. Результаты этого анализа используются для определения плановой себестоимости, формирования ценовой политики, разработки управленческих решений;

- 2) оперативный — проводится ежедневно или по данным учета за 1, 5, 10 дней, направлен на своевременное выявление непроизводительных затрат и потерь. Результаты оперативного анализа используются для гибкого маневрирования ресурсами;

- 3) предварительный анализ себестоимости конкретного вида изделия проводится на первой стадии жизненного цикла изделия — на этапе проведения научно — исследовательских и опытно — конструкторских работ;

- 4) перспективный (прогнозный) анализ призван оценить возможное увеличение или снижение себестоимости продукции в целом и отдельных изделий в связи с прогнозируемыми изменениями на рынке ресурсов. [16, с.40].

Основными источниками информации служат: данные статистической отчетности; «Отчет о затратах на производство и реализацию продукции»; данные бухгалтерского учета.

Объектами анализа себестоимости продукции являются следующие показатели:

- 1) полная себестоимость продукции в целом и по элементам затрат;

- 2) затраты на рубль продукции;

- 3) себестоимость отдельных изделий;

- 4) отдельные статьи затрат.

Полная себестоимость представляет собой сумму всех элементов затрат. Общая сумма затрат (Зобщ) может измениться из-за: объема выпуска продукции в целом по предприятию (VВПобщ); ее структуры (Удi); уровня переменных затрат на единицу продукции (Вi); суммы постоянных расходов (А):

Зобщ=(VВПобщ*Удi*Вi)+А (1.1).

Еще один важный обобщающий показатель себестоимости продукции — затраты на рубль продукции. Он универсален: может рассчитываться в любой отрасли, и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным. Затраты на рубль произведенной продукции непосредственно зависят от изменения объема выпуска продукции, изменения структуры выпуска продукции и изменения среднего уровня отпускных цен на продукцию.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Влияние факторов на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Сi=Аi/VВПi + Вi (1.2).

где Сi — себестоимость единицы i-го вида продукции;

Аi — сумма постоянных затрат, отнесенная на i-й вид продукции;

Вi — сумма переменных затрат на единицу i-го вида продукции;

VВПi — объем выпуска i-го вида продукции в физических единицах.

Как экономическая категория себестоимость выполняет две важнейшие функции:

- 1) учетная — обеспечивает учет и контроль всех затрат на производство и реализацию продукции;

- 2) расчетная — служит базой для формирования отпускной цены на продукцию предприятия, определения прибыли и рентабельности, обоснования целесообразности принимаемых экономических решений.

Для целей учета, анализа и планирования затраты, включаемые в себестоимость продукции, классифицируют по различным признакам. Классификация затрат позволяет более обоснованно выявить резервы снижения себестоимости и спроектировать мероприятия по сокращению затрат на производство и реализацию продукции (работ, услуг). [20, с. 303].

Наибольший практический интерес представляет группировка затрат по экономическим элементам, которая лежит в основе расчетов сметы затрат на производство.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- 1. материальные затраты (за вычетом стоимости возвратных отходов);

- 2. затраты на оплату труда;

- 3. отчисления на социальные нужды;

- 4. амортизация основных фондов;

- 5. прочие затраты.

Такая группировка показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов расходов в общей сумме расходов. [23, с. 105].

Группировка по видам расходов включает в себя еще одну классификацию — по калькуляционным статьям (или по целевому назначению) расходов. Метод калькулирования — это способ, или совокупность способов исчисления себестоимости единицы отдельных видов продукции (работ, услуг).

По статьям калькуляции (по статьям расходов) различают следующие виды издержек:

- 1) сырье и материалы;

- 2) покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

- 3) возвратные отходы (вычитаются);

топливо и энергия на технологические нужды;

- 4) заработная плата производственных рабочих;

- 5) дополнительная заработная плата производственных рабочих;

- 6) налоги и отчисления в бюджет от заработной платы производственных рабочих;

- 7) отчисления на социальное страхование;

- 8) расходы на подготовку и освоение производства;

- 9) расходы на содержание и эксплуатацию оборудования;

- 10) общепроизводственные расходы;

- 11) общехозяйственные расходы;

- 12) потери от брака;

- 13) прочие производственные расходы;

- 14) внепроизводственные (коммерческие) расходы.

Во второй главе мы проводим анализ себестоимости на примере предприятия жилищно-коммунального хозяйства, поэтому рассмотрим группировку затрат по статьям калькуляции в ЖКХ (ПРИЛОЖЕНИЕ 1).

Целью учета затрат и калькулирования себестоимости услуг является своевременное, полное и достоверное отражение фактических затрат на производство и реализацию услуг в документах о финансово — хозяйственной деятельности, а также контроль за эффективностью использования материальных, энергетических, трудовых и финансовых ресурсов. 3, с. 19].

Учет затрат на рассматриваемом нами предприятии, осуществляется по статьям калькуляции по полной себестоимости. Организации жилищнокоммунального хозяйства составляют отчет по себестоимости услуг по формам калькуляций, утвержденным по каждому виду деятельности жилищно — коммунального хозяйства с учетом его специфики. Форму калькуляции затрат нашего предприятия, мы рассмотрим во второй главе.

На практике каждое предприятие самостоятельно определяет калькуляционные статьи затрат.

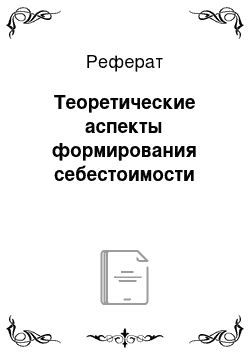

Рассмотрим формирование себестоимости (рис. 1.1):

формирование себестоимость экономический регулирование.

Рис. 1.1 Формирование себестоимости Общепроизводственные расходы включают в себя: сырье, материалы, заработная плата производственных рабочих.

В состав общехозяйственных расходов включаются затраты, связанные с управлением предприятия и организацией производства в целом (заработная плата административного персонала предприятия, расходы на командировки, расходы на хозяйственные материалы и канцелярские принадлежности и т. д.).

Общехозяйственные расходы, как правило, распределяются между различными видами продукции пропорционально сумме основной заработной платы производственных рабочих и расходам на содержание и эксплуатацию оборудования.

Коммерческие расходы — это расходы, связанные с отгрузкой и реализацией товаров (расходы на доставку продукции, затраты на рекламу, транспортные расходы, прочие расходы по сбыту).

Итак, мы рассмотрели, каким образом формируется себестоимость.

Наиболее наглядную оценку соотношения и изменения отдельных элементов в полной себестоимости дает структура себестоимости. Она показывает, какую долю занимает тот или иной экономический элемент в себестоимости продукции, и позволяет выявить, каким является производство: материалоемким, трудоемким, фондоемким или энергоемким.

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

- а) в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

- б) в зависимости от количества продукции — себестоимость единицы продукции, всего объема выпущенной продукции;

- в) в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования — полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

- г) в зависимости от оперативности формирования себестоимости — фактическую или нормативную, плановую.

Планирование себестоимости услуг осуществляется на основе данных, характеризующих эффективное использование основных средств, материальных, энергетических и трудовых ресурсов и при обеспечении государственных минимальных социальных стандартов предоставления услуг, а также качества, надежности и экологической безопасности обслуживания.

В себестоимость продукции включаются все издержки предприятия независимо от их подразделения на постоянные и переменные, прямые и косвенные. Затраты, которые невозможно непосредственно отнести на отдельную продукцию (цеховые и общезаводские) относят на себестоимость продукции пропорционально выбранной базе. [26, с. 113].

В состав себестоимости конкретной услуги, оказываемой организацией ЖКХ, включаются затраты на комплекс работ, за который в соответствии с договором несет ответственность организация. При отсутствии договора с заказчиком по решению органов, регулирующих тарифы на ЖКУ, для организации может устанавливаться стоимость конкретных услуг, исходя из всего технологического цикла от производства услуги до ее реализации непосредственно потребителям. В себестоимость включаются и те виды работ, которые по договорам субподряда выполняются сторонними организациями.

Не подлежат включению в состав себестоимости услуг ЖКХ следующие виды затрат (ПРИЛОЖЕНИЕ 2).

По составу (однородности) различают:

- 1. одноэлементные (однородные по своему содержанию затраты — заработная плата, амортизация и др.);

- 2. комплексные (затраты, состоящие из нескольких элементов — общепроизводственные, общехозяйственные).

Классификация затрат по отношению к объему производства необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия. Здесь выделяют:

- 1. постоянные издержки, связанные с использованием производственных факторов, величина которых не зависит непосредственно от изменения объема производства продукции (выполнения работ, оказания услуг). К ним относятся общехозяйственные расходы, заработная плата административно-управленческого аппарата, амортизация основных фондов, аренда помещений и др.;

- 2. переменные издержки, общая величина которых зависит непосредственно от объема производства и реализации продукции (общепроизводственные расходы: сырье, материалы, заработная плата производственных рабочих). [28, 111].

При изменении объема производства (VBП) продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 1.2):

Рис. 1.2 Зависимость общей суммы затрат от объема производства Сумма постоянных и переменных издержек составляет валовые (общие) издержки предприятия.

Разделение издержек на переменные и постоянные в отечественной практике совпадает с их делением на прямые и косвенные. Прямые расходы прямо относятся на себестоимость продукции (сырье, материалы, топливо, заработная плата). Косвенные расходы — это дополнительные к основным затратам, не связанные непосредственно с производством отдельных изделий или вида работ, они относятся на весь выпуск продукции (на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные и др.). В себестоимость продукции они включаются не прямо, а косвенно, с помощью каких-либо модулей (пропорционально сумме производственной заработной платы; сумме прямых затрат; стоимости и количеству сырья и материалов; стоимости всех прямых расходов). В западных странах принято включать в себестоимость только прямые, или переменные затраты, т. е. те, которые зависят от изменения объемов производства. Косвенные (накладные) затраты тоже входят в текущие издержки, но они не включаются в себестоимость, а возмещаются из выручки или валовой прибыли.