Хозяйственный инвентарь.

Основные фонды предприятия

В мировой практике широко используются методы ускоренной амортизации. Назначение этих методов — увеличение доли амортизационных отчислений на начальной стадии эксплуатации основных фондов (первые три года) для более полного возмещения стоимости основных фондов в случае морального износа. Денежная, или стоимостная оценка основных фондов необходима для планирования расширенного воспроизводства… Читать ещё >

Хозяйственный инвентарь. Основные фонды предприятия (реферат, курсовая, диплом, контрольная)

В состав основных фондов не включаются средства труда, не введенные в действие, инструмент, инвентарь, малоценные и быстроизнашивающиеся предметы (МБП) стоимостью до 1 млн руб. и сроком службы до 1 года независимо от стоимости [1].

По перечисленным группам ведется учет ОФ и составляется отчетность об их наличие и движении.

Соотношение (в процентах) отдельных групп ОФ представляет структуру фондов.

Различают отраслевую, производственную, технологическую, возрастную и другие структуры. Отраслевая структура характеризуется удельным весом стоимости ОФ по отраслям промышленности в их суммарной балансовой стоимости по промышленности; производственная структура — удельным весом каждой группы или элементов ОФ в общей их стоимости; технологическая структура — долей различных видов ОФ внутри определенной их группы; возрастная структура — удельным весом различных возрастных групп ОФ в их общей стоимости.

Структура ОФ и ее изменения за определенное время позволяют характеризовать технический уровень производства и эффективность использования капитальных вложений. В отраслевом разрезе структура ОФ отражает уровень материально-технической базы промышленного производства, степень индустриального развития страны.

Улучшения структуры ОФ рассматриваются как условие роста производства, снижения себестоимости, увеличения денежных накоплений предприятий.

Важнейшими факторами, влияющими на структуру ОПФ, являются: характер выпускаемой продукции; объем выпуска продукции; уровень механизации и автоматизации; уровень специализации и кооперирования; климатические и географические условия расположения предприятий [4, c. 170−171].

От структуры основных фондов предприятия зависит эффективность производства. Улучшить структуру основных фондов можно:

- — обновлением и модернизацией оборудования;

- — совершенствования структуры оборудования в результате увеличения доли прогрессивных видов станков и машин, особенно автоматических и полуавтоматических, универсальных агрегатных станков, автоматических линий, станков с ЧПУ;

- — более эффективным использованием зданий и сооружений, установкой дополнительного оборудования на свободных площадях;

- — повышением качества разработки проектов строительства и строительных работ;

- — ликвидацией лишнего и редко используемого оборудования, обеспечивающей улучшению пропорций между отдельными группами ОПФ [1].

ОПФ учитывают и планируют в натуральном и стоимостном выражениях. В натуральном выражении они учитываются для определения технического состава, структуры и качественного уровня основных фондов, расчета производственной мощности предприятия и для других производственных целей. Для этого определяется число машин, их производительность, мощность, размер производственных площадей и другие количественные величины, для чего проводится инвентаризация оборудования, учет его выбытия и ввода.

Денежная, или стоимостная оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, установления их общего объема, динамики и структуры, определения степени износа и размера амортизационных отчислений и других экономических показателей.

Существуют несколько видов оценок основных фондов, связанных с длительным их участием и постепенным изнашиванием в процессе производства, изменением за этот период условий воспроизводства.

Первоначальная стоимость — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования:

Фперв=Фприобр+ Фдост +Фуст,

где Фприоб — стоимость приобретения основных фондов;

Фдост — затраты на доставку фондов;

Фуст — затраты на установку, монтаж и наладку.

Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях, как правило, она устанавливается во время переоценки фондов.

В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной величины необходимо исключить стоимость изношенной части фондов. Это будет остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

.

где Ф к. р — затраты на проведение капитальных ремонтов за весьсрок использования основных фондов, руб.;

На — норма амортизации, %;

Тф — срок фактического использования фондов, лет.

Этот метод обеспечивает более точную оценку стоимости основных фондов, так как позволяет учесть степень их фактического износа.

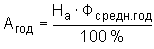

Важным учетным показателем является среднегодовая стоимость основных фондов, т.к. в течение года она меняется из-за введения новых и выбытия изношенных ОФ.

.

где Фперв. нач. года — стоимость основных фондов предприятия на начало года;

Фвв — стоимость ОФ вводимых;

Фвыв — стоимость ОФ выводимых в течение года;

к — число месяцев использования фондов в данном году.

Основные производственные фонды в процессе эксплуатации изнашиваются. Различают два вида износа физический и моральный.

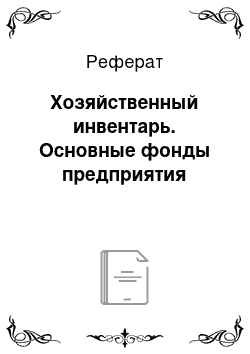

Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Для характеристики физического износа ОФ используется ряд показателей.

Коэффициент физического износа основных фондов, %.

.

где И — сумма износа ОФ (начисленная амортизация) за весь период их эксплуатации;

Фперв — первоначальная или восстановительная стоимость основных фондов.

Или.

.

где Тф — фактический срок службы данного объекта ОФ;

Тн — нормативный срок службы данного объекта ОФ.

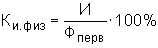

Коэффициент годности ОФ (%) укрупненно характеризует их физическое состояние на определенную дату.

% ,.

Или К г. ф=100%-К и.физ.

Эти формулы предполагают равномерное физическое изнашивание ОФ, что далеко не всегда совпадает с реальной действительностью, в этом заключается их основной недостаток.

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация — постепенный перенос стоимости ОФ на выпускаемую продукцию. Сумма амортизации зависит от стоимости ОФ, времени их эксплуатации, затрат на модернизацию.

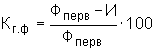

Отношение годовой суммы амортизации к стоимости ОФ, выраженное в %, называется нормой амортизации (На):

;

.

где Фл — ликвидационная стоимость ОФ;

Та — нормативный срок службы (амортизационный период основных фондов), лет.

Величина амортизационных отчислений определяется различными методами: равномерным, равномерно ускоренным и ускоренным [2].

Основным методом амортизации в нашей промышленности является равномерный метод, при котором стоимость основных фондов распределяется равными долями по годам срока их службы, в соответствии с установленной нормой амортизации. Этот метод прост в расчетах, но не учитывает морального старения при установлении норм амортизации.

В мировой практике широко используются методы ускоренной амортизации. Назначение этих методов — увеличение доли амортизационных отчислений на начальной стадии эксплуатации основных фондов (первые три года) для более полного возмещения стоимости основных фондов в случае морального износа.

Один из методов ускоренной амортизации — метод постоянного процента от уменьшающегося остатка стоимости основных фондов (метод убывающей стоимости).Расчет амортизации проводится при постоянной норме амортизации, а стоимость основных фондов каждый год оценивается по остаточной стоимости, т. е. в 1-й год норма амортизации относится ко всей стоимости, а в последующие годы — к остаточной стоимости основных фондов. Норма амортизации при этом берется повышенная по сравнению с равномерным методом.

Недостатком этого метода является то, что к концу срока службы сумма амортизации не достигает стоимости основных фондов. Поэтому применяют комбинированный метод амортизации, при котором сначала используют метод убывающей стоимости, а потом, через некоторое время переходят на равномерный метод амортизации.

Технико-экономическая характеристика предприятия, структура его основных фондов и динамика их изменения.