Введение.

Документирование в бухгалтерском учете

ОАО «Солигорская птицефабрика» реализует свою продукцию в основном через розничную торговую сеть. Фирменная торговля птицефабрики представлена 18 торговыми точками с фирменным названием «Павлин», 16 из которых расположены в г. Солигорске, одна в г. п. Старобин и одна на территории птицефабрики. Через фирменную торговлю реализуется 11.3% яиц, 30% мясопродуктов из птицы от произведенного объема… Читать ещё >

Введение. Документирование в бухгалтерском учете (реферат, курсовая, диплом, контрольная)

Актуальность темы

курсовой работы. В современных условиях хозяйствования появляется большая потребность в наличии своевременной, достоверной и полной информации для изучения и оценки финансового положения организации и результатов ее хозяйственной деятельности. Одним из источников такой информации является бухгалтерская отчетность. Бухгалтерская отчетность, составленная в соответствии с требованиями законодательства Республики Беларусь, пока недостаточно полно обеспечивает пользователей такой информацией, что обусловливает необходимость ее реформирования. Внедрение МСФО является одним из элементов международной привлекательности как предприятия, так и экономики страны в целом. Их слабое внедрение препятствует привлечению в страну инвестиций. Ведь для инвесторов это свидетельствует об отсутствии прозрачности финансовой отчетности. А нет прозрачности — нет доверия, нет доверия — нет инвестиций, нет инвестиций — нет роста.

Стимулы к внедрению МСФО присутствуют как на уровне отдельной организации, так и на уровне страны в целом. В качестве микроэкономических стимулов применения МСФО можно выделить:

- — рост рыночной капитализации (это преимущество, на первый взгляд, представляется для белорусских банков и организаций неактуальным, поскольку биржевой рынок акций в Беларуси развит слабо, но его, тем не менее, можно рассматривать как фактор более достоверной оценки стоимости организации для инвесторов);

- — выход на зарубежные рынки капитала и снижение цены привлекаемого капитала;

- — возможность более эффективного использования информации для принятия управленческих решений.

В настоящее время все большеe число организаций приходит к пониманию необходимости использования МСФО. Это обусловлено потребностью организации в предоставлении данных бухгалтерского учета инвестору, с целью получения иностранных инвестиций, выходом компаний на международные финансовые рынки, развитием бизнеса, предъявляющего современные требования к отчетности [12, с.92]. Кроме того, использование МСФО необходимо при предоставлении финансовой отчетности для осуществления IPO.

Повышенный интерес к МСФО также можно объяснить следующим:

- — как показывает международная практика, финансовая отчетность, которая сформирована согласно МСФО, отличается более высокой информативностью и полезностью для пользователей. Стандарты изначально ориентируются на конкретных пользователей информации и исходят из критерия полезности финансовой информации для принятия ими обоснованных управленческих решений.

- — использование МСФО позволяет значительно сократить время и ресурсы для разработки принципиально новых национальных правил учета и отчетности. Приобщение белорусской системы учета к МСФО позволит наиболее рационально решить проблему создания эффективной системы бухгалтерского учета и отчетности, отвечающей потребностям рыночной экономики. Исходя из вышеизложенного, выработанная мною тема курсовой работы является очень актуальной.

Цель работы: исследование финансовой отчетности ОАО «Солигорская птицефабрика» и разработка направлений по внедрению международных стандартов учета и отчетности в исследуемой организации.

Задачи курсовой работы предопределяются целью и состоят в том, чтобы:

- — изучить основные положения, принципы и элементы международных стандартов по учету и отчетности;

- — исследовать финансовую отчетность ОАО «Солигорская птицефабрика»;

- — разработать направления по внедрению международных стандартов по учету и отчетности в исследуемой организации.

Предмет исследования: финансовая отчетность исследуемой организации.

Объектом исследования в работе является ОАО «Солигорская птицефабрика».

Методы исследования: анализ, обобщение, наблюдение, сравнение, описание, позитивный и нормативный анализ.

При отражении практической стороны вопроса использованы данные ОАО «Солигорская птицефабрика».

Республиканское унитарное сельскохозяйственное производственное предприятие (ОАО) «Солигорская птицефабрика» была образована в 1971 году согласно распоряжению Совета Министров БССР № 64 от 05.02.1971 г. и приказа Министерства сельского хозяйства БССР, путем выделения из состава совхоза «Солигорский» и вошла в состав Минского производственного объединения по птицеводству.

ОАО «Солигорская птицефабрика» является сельскохозяйственным предприятием промышленного типа. В соответствии с действующим законодательством является юридическим лицом, действующим на принципах хозяйственного расчета, имеет самостоятельный баланс, гербовую печать, штампы, бланки со своим наименованием.

Основная деятельность ОАО «Солигорская птицефабрика» — производство продукции птицеводства с правом оптовой и розничной торговли.

В настоящее время на предприятии освоено производство следующих видов продукции:

ѕ яйцо куриное пищевое;

ѕ яйцо перепелиное;

ѕ мясо кур;

ѕ мясо цыплят-бройлеров;

ѕ колбасные изделия;

ѕ фарш куриный;

ѕ котлеты куриные;

ѕ бройлеры и полуфабрикаты копченые;

ѕ полуфабрикаты натуральные из мяса птицы;

ѕ яичный порошок;

ѕ меланж;

ѕ яйца копченые и маринованные;

ѕ колбаски яичные;

ѕ жир куриный топленый и т. д.

Птицефабрикой было взято направление на производство яиц, обогащенных крайне необходимым микроэлементом для жителей Беларуси — органическим селеном и витамином Е, они имеют профилактическую направленность.

ОАО «Солигорская птицефабрика» реализует свою продукцию в основном через розничную торговую сеть. Фирменная торговля птицефабрики представлена 18 торговыми точками с фирменным названием «Павлин», 16 из которых расположены в г. Солигорске, одна в г. п. Старобин и одна на территории птицефабрики. Через фирменную торговлю реализуется 11.3% яиц, 30% мясопродуктов из птицы от произведенного объема.

Девизом ОАО «Солигорская птицефабрика» являются слова: «Здоровое яйцо от здоровой птицы для здоровья всей семьи».

В настоящее время птицефабрика «Солигорская» является стабильно развивающим предприятием.

Основным предметом деятельности ОАО «Солигорская птицефабрика» является производство продукции птицеводства.

Основные финансово-экономические показатели развития ОАО «Солигорская птицефабрика» представлены в таблице 1.

Итоги хозяйственной деятельности ОАО «Солигорская птицефабрика» за 2010;2012 гг. характеризует статистическая бухгалтерская отчетность: выручка от реализации продукции, работ, услуг в 2012 г. увеличилась на 19 305 млн руб. по сравнению с соответствующим периодом прошлого 2011 года и составила 162 737 млн руб.

Таблица 1 — Основные финансово-экономические показатели предприятия ОАО «Солигорская птицефабрика».

Показатели. | 2010 год. | 2011 год. | Темп роста 2011 к 2010 гг., %. | 2012 год. | Темп роста 2012 к 2011 гг., %. |

Выручка от реализации работ, услуг и продукции, млн. руб. | 112,5. | 113,5. | |||

Себестоимость продукции, всего, млн. руб. | 114,0. | 113,4. | |||

Налоги, сборы и платежи из выручки, млн. руб. | 102,7. | 112,2. | |||

Прибыль (убыток) от реализации продукции, млн. р. | 142,9. | 125,0. | |||

Рентабельность реализованной продукции, %. | 1,7. | 2,2. | 129,4. | 2,4. | 109,1. |

Чистая прибыль (убытки), млн. р. | 141,0. | 108,4. | |||

Показатель фондоотдачи, руб. | 18,33. | 18,79. | 102,5. | 19,62. | 107,0. |

Показатель фондоемкости, руб. | 0,055. | 0,053. | 97,5. | 0,051. | 93,4. |

Коэффициент текущей ликвидности (норматив не менее 1,0). | 1,17. | 1,18. | ; | 1,187. | ; |

Коэффициент обеспеченности собств. оборотными средствами. | 0,14. | 0,152. | ; | 0,158. | ; |

Коэффициент обеспеченности финансовых обязательств активами. | 0,63. | 0,63. | ; | 0,625. | ; |

Среднемесячная заработная плата, тыс. руб. | 2938,1. | 3367,4. | 114,6. | 3945,3. | 117,2. |

Темп роста выручки от реализации продукции в 2012 году по отношению к уровню 2011 года составил 113,5%, а темп роста выручки от реализации продукции в 2011 году по отношению к уровню 2010 года составил 112,5%.

Себестоимость реализованной продукции в 2012 году выше, чем в 2011 году на 15 988 млн. рублей или на 13,4%.

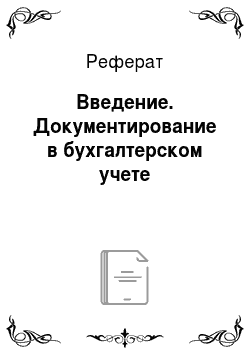

Основным источником получения прибыли на предприятии является прибыль от реализации продукции. На рисунке 1 представлена динамика изменения прибыли от реализации продукции ОАО «Солигорская птицефабрика» за 2010;2012 гг.

Рисунок 1 — Динамика изменения прибыли от реализации продукции.

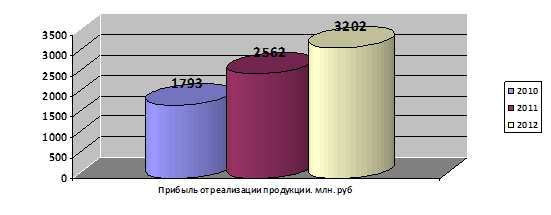

Показатель рентабельности реализованной продукции в 2012 году увеличился на 9,1% по сравнению с 2011 годом. На рисунке 2 представлена динамика изменения рентабельности от реализации продукции ОАО «Солигорская птицефабрика» за 2010;2012 гг. Наблюдается увеличение показателя рентабельности от реализации продукции, что свидетельствует об эффективной финансово-экономической деятельности хозяйствующего субъекта.

Среднемесячная заработная плата в 2012 году составила 3945,3 тыс. рублей, в 2011 году — 3367,4 млн. рублей. Темп роста среднемесячной заработной платы одного работающего в 2012 году по сравнению с 2011 г. составил 117,2%.

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Рисунок 2 — Динамика изменения рентабельности от реализации продукции.

Коэффициент текущей ликвидности в 2012 году составил 1,187, в 2011 году — 1,18 (нормативное значение 1,0), то есть выше на 0,007. В 2011 году коэффициент текущей ликвидности превышает нормативное значение на 0,17 и соответственно выше на 0,01, чем в 2011 году.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами в 2012 году равен 0,158 (при нормативе 0,1), в 2011 году данный показатель равен 0,152, то есть ниже на 0,006. В 2010 году коэффициент обеспеченности собственными оборотными средствами имел значение равное 0,140, то есть на 0,012 ниже, чем в 2011 году и на 0,018 ниже, чем в 2012 году.

Коэффициент обеспеченности финансовых обязательств активами в 2012 году составил 0,625, в 2011 году данный показатель равен 0,625 (при нормативе не более 0,85), по сравнению с 2010 годом данный показатель снизился на 0,005. Коэффициент обеспеченности финансовых обязательств активами характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов.

То есть структуру бухгалтерского баланса ОАО «Солигорская птицефабрика» можно охарактеризовать как удовлетворительную.

Анализ основных показателей структуры баланса свидетельствует о стабильной работе предприятия ОАО «Солигорская птицефабрика», так как показатели, характеризующие структуру баланса, превышают свои нормативные значения.