Затратные методы оценки

Рисунок 1. Рекомендуемые диапазоны применимости ИС Метод функциональной точки. Данный метод используется для определения проектных издержек. Обычно проект анализируют на основе требований пользователя: формы ввода данных, выходные формы (отчеты), доступ к базе данных и справочным данным из других систем. Эти требования подразделяются на три категории: легкие, средние и трудные. Каждая комбинация… Читать ещё >

Затратные методы оценки (реферат, курсовая, диплом, контрольная)

Котловой метод. Метод основан на определении соотношения объемов вложений в программное обеспечение, включая внедрение и сопровождение, с размерами предприятия и направлениями его бизнеса. Часто данное соотношение задается в виде максимально-допустимого объема вложений по отношению к годовому обороту компании.

«Котловой метод» основан на признании некоторых «типичных» результатов. Это обусловлено тем, что многие компании решают вопрос об определении затрат на проекты развития ИС на основе какой-нибудь простой формулы, связывающей эти затраты с оборотами бизнеса.

Так, принято считать, что для компаний с годовым оборотом от 10 до 300 млн долл. средний уровень затрат на развитие ИС составляет примерно 1% от годового оборота, для компаний с большим оборотом — до 3%'. Эта оценка предлагается для относительно медленно развивающихся компаний с низким средним уровнем рентабельности — около 10%. При высокой динамике развития, что характерно сегодня для многих сфер бизнеса в России, требования к ИС и необходимые расходы возрастают. Именно с этим связан так называемый «феномен масштаба»: относительно небольшие российские компании предъявляют довольно существенные требования к ИТ, для решения которых требуются затраты, явно не соответствующие их доходам.

Однако установление фиксированного процента расходов на ИС существенно искажает бюджетирование службы обработки информации. В самом деле, при этом директор информационной системы имеет в своем распоряжении некоторую заранее утвержденную высшим руководством сумму, которую может потратить на проекты развития ИС. Это порождает тенденцию к их сокращению, поскольку приравнивает расходы на ИС к накладным, для которых обычно устанавливаются лимиты.

Разновидностью «котлового метода» является управление по пороговым значениям эффективности применения типовых ИС (рисунок 1). Не описывая количественного измерения результата использования ИС, предлагается оценивать их по соотношению затрат на внедрение и сопровождение ИС с размерами предприятий и направлениями бизнеса.

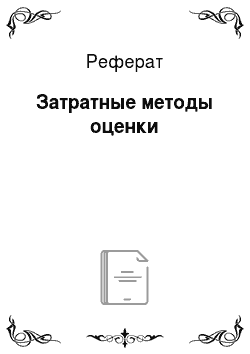

Рисунок 1. Рекомендуемые диапазоны применимости ИС Метод функциональной точки. Данный метод используется для определения проектных издержек. Обычно проект анализируют на основе требований пользователя: формы ввода данных, выходные формы (отчеты), доступ к базе данных и справочным данным из других систем. Эти требования подразделяются на три категории: легкие, средние и трудные. Каждая комбинация получает индивидуальный вес. Тогда средневзвешенное число называют нескорректированным расчетом функции на основе этих данных (рисунок 2).

Рисунок 2. Схема расчета числа функциональных точек На втором этапе анализируются специфичные для проекта факторы: взаимодействие с другими системами, степень распределенности обработки данных, сложность программной логики, нормы транзакций и заданная степень повторного использования программного кода, сложность пользовательского интерфейса. Результатом этого процесса становится корректирующий фактор. Вычисление согласованной оценки числа функциональных точек проводится на основе полученных данных путем умножения нескорректированного расчета функции на корректирующий фактор.

Чтобы установить связь между числом функциональных точек и необходимым временем до окончания проекта, используют статистическую регрессию.

Изначально регрессия рассчитывается и представляется на основе статистики, собранной по предыдущим завершенным проектам фирмы.

Заметим, однако, что параметры регрессии сильно зависят от особенностей конкретной фирмы. Таким образом, ни в коем случае нельзя просто полагаться на параметры регрессии, рассчитанные другими компаниями. Для использования оценок необходима развитая детальная база данных проектов фирмы, тогда на ее основе можно сделать анализ регрессии.

Метод функциональных точек вполне подходит для получения грубой оценки проектных затрат. Он требует развития базы данных законченных проектов, что обеспечивает анализ параметров регрессии для каждой фирмы.

Total cost of ownership (ТСО — совокупная стоимость владения). Даже весьма значительные затраты на приобретение ИТ не исчерпывают всех расходов, связанных с ИС: при формировании и использовании комплекса ИТ необходимо учитывать все связанные с ним расходы в течение всего предполагаемого срока его использования — жизненного цикла (ЖЦ), так называемую полную, или совокупную, стоимость владения (Total Cost of Ownership — TCO).

На основе TCO директор информационной системы может анализировать плановые и внеплановые затраты, связанные с владением и использованием ИТ на протяжении всего их ЖЦ, и управлять ими. Очевидно, что совокупные затраты на ИС становятся полностью известными только после завершения жизненного цикла ИТ-проекта. До завершения проекта они могут быть только оценены, например, с использованием дисконтированных (приведенных к моменту начала проекта) интегральных затрат.

Для оценки комплекса затрат по ИТ-проекту необходимо иметь некоторую модель ИС. При этом могут применяться модели архитектуры ИС или ЖЦ ИС. Компании Interpose и Microsoft создали модель определения затрат на администрирование. В соответствии с этой моделью затраты на ИС разделяются на две группы: прямые и косвенные.

При этом капитальные затраты на аппаратно-программные средства составляют порядка 25% общей стоимости развертывания и владения ИС. Большая часть затрат связана с администрированием и технической поддержкой, которые ведутся ИТ-специалистами, а также со скрытыми расходами на управление и поддержку элементов системы самими пользователями. Модель ГСО дает структуру этих расходов и обеспечивает управление ими.

Данный метод предполагает количественную оценку на внедрение и сопровождение программного обеспечения, рассчитываемую по формуле:

.

где — оценка интегрированных затрат по проекту в момент; Е — норма дисконтирования, отражающая временной характер финансовых ресурсов; - дисконтированная сумма фактически произведенных интегральных затрат на момент; Т — период жизненного цикла системы; - оценка интегральных затрат на проект в периоде t.

Эта модель предназначена для оценки сравнительной эффективности, так как основана на следующей предпосылке: две информационные системы характеризуются одинаковым результатом, поэтому для выбора более эффективной из них достаточно сравнить затраты, связанные с их внедрением и обслуживанием. Таким образом, отпадает необходимость решения наиболее сложной задачи — определения выгод, получаемых от информационных систем. Однако область практического использования метода существенно сужается вследствие принятого предположения о тождестве выходных параметров сравниваемых проектов.

Под совокупной стоимостью владения понимаются «полностью учтенные ежегодные расходы предприятия (а не только его IT-отдела), связанные с приобретением и, что особенно важно, использованием информационных технологий в бизнесе» Подразумевается учет не только прямых, но и скрытых, косвенных затрат, например потерь от простоев пользователей.

Учет затрат на внедрение и эксплуатацию информационных систем (ИС) способен не только выявить более эффективный их вариант при сравнении систем с аналогичными результатами, но и оценить экономическую эффективность в общем случае, поскольку эта оценка является сопоставлением получаемых выгод с осуществляемыми затратами.

Модель ТСО способствует также оперативному выявлению текущих вопросов, показывает, что и как надо изменить, и обеспечивает постоянную обратную связь в управлении затратами. Например, согласно данным компании Interpose, компьютер под управлением операционной системы MS Windows NT Workstation 4.0 обходится организации примерно в 6500 долл. ежегодно (рисунок 3).

Рисунок 3. Усредненное распределение затрат для MS Windows NT 4.0.

ТСО и оценка рисков. Решения об инвестициях в ИС, как и любые другие деловые решения, принимаются исходя из экономической целесообразности, определяемой тремя факторами: выгодой, риском и расходами. Методика ТСО дополнена компанией NTR Lab вычислением стоимости рисков. Для того чтобы описать набор возможных рисков, необходимо опираться на некоторую общую модель ИС, для элементов которой описываются соответствующие риски. Выделяют несколько принципиально различных типов рисков:

бизнес-риски — возможности бизнес-потерь, связанные с эксплуатацией ИС (бизнес-использования, business use case), возникающие в конечном счете из-за технических рисков. Это — статические бизнес-риски;

риски бизнес-неопределенности, связанные с развитием бизнес-процессов (изменения, change cases) и негибкостью ИС, приводящей к неоптимальному функционированию. Это — динамические бизнес-риски;

проектные риски, возникающие при создании ИС; технические риски, состоящие в отказах, искажении данных и т. п.

Каждый вариант бизнес-использования реализуется с помощью набора операций соответствующих бизнес-процессов, а бизнес-риск возникает по причине неисполнения тех или иных операций. Поэтому такие операционные риски являются источниками бизнес-рисков. В свою очередь операционные риски для автоматизированных операций могут возникать по причине технических рисков. С другой стороны, бизнес-риск может быть парирован (снижен, устранен) организацией процесса и/или архитектурным решением. Диаграмма соотношений рисков представлена на рисунке 4.

Рисунок 4. Диаграмма соотношений рисков На основе описания бизнес-процессов (операций) выявляются бизнес-риски (в терминах бизнес-потерь). Это описание является параметрическим — бизнес-потери могут зависеть от продолжительности действия риска, частоты его возникновения и т. п. Для крупных ИС выявляется порядка 20—30 бизнес-рисков, из которых значимыми при создании ИС можно считать 7—10. Каждый значимый риск переводится в экономическую модель, позволяющую оценить его степень в зависимости от параметров.

При сравнении вариантов реализации ИТ-проектов для каждого элемента ИС (аппаратные и программные средства, СУБД, прикладные комплексы) наравне с расчетом плановых затрат владения рассчитывают вероятности технических рисков, связанных с их использованием. На основе диаграммы соотношения рисков строится матрица соответствия технических и бизнес-рисков (по созданным экономическим моделям находят количество реализаций бизнес-рисков на единицу технического) и находится стоимость владения каждым вариантом реализации ИТ-проекта, ассоциированная с бизнес-рисками.