Порядок ведения бухгалтерского учета продажи товаров

Таким образом, на рисунке 1.4 наглядно показано движение бухгалтерской информации по данному счету. Деятельность любого предприятия, которое занимается производством товаров, работ или услуг обязательно сопровождается ведением необходимых документов. Главный бухгалтер предприятия ведет оформление первичных документов и документов, отражающих бухгалтерский учет деятельности предприятия. В схеме… Читать ещё >

Порядок ведения бухгалтерского учета продажи товаров (реферат, курсовая, диплом, контрольная)

В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров.

Основными задачами учета процесса продажи товаров предприятия являются следующие:

- — учет всего имущества организации, в том числе товаров в количественно — суммовом выражении и обязательный систематический контроль за сохранностью и состоянием запасов на складе предприятия;

- — регулярный контроль за выполнением плана по отгрузке и реализации товаров, произведенных работ и оказанных услуг в соответствии с заключенными договорами;

- — своевременный и правильный учет отгруженной и реализованной продукции (работ, услуг), а также отлаженная организация расчетов с покупателями;

- — контроль и учет за соблюдением необходимых смет коммерческих и других расходов, которые непосредственно связаны с отгрузкой и продажей товаров (работ, услуг);

- — достоверное и своевременное определение результатов от продажи товаров (работ, услуг), а также их учет.

Для того чтобы поставленные задачи были выполнены, важно выполнение следующего: правильная организация и ритмичная работа предприятия, своевременное документальное оформление хозяйственных операций.

В соответствие с планом счетов синтетический счет 41 «Товары» применяется для обобщения сведений о наличии и движении товаров.

На предприятиях, которые осуществляют предпринимательскую деятельность, счет 41 «Товары» используется для [26, с.83]:

- — учета изделий;

- — учета материалов;

- — учета продуктов, которые были приобретены предприятием конкретно для продажи.

Товары, не принадлежащие организации по праву собственности, учитываются на счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию». Эти два счета являются забалансовыми.

Аналитический учет по счету 41 «Товары» ведут по:

- — наименованиям (странам-изготовителям, сортам, предприятиям-изготовителям, партиям, кипам) товаров предприятия;

- — ответственным лицам;

- — по местам хранения товаров предприятия.

В таблице 1.1 представлена основная корреспонденция по счету 41 «Товары» .

Таблица 1.1 Основная корреспонденция по счету 41 «Товары» .

Содержание операций. | Дебет. | Кредит. |

Поступили товары от поставщиков, подотчетных лиц и прочих контрагентов. | 60, 71, 75, 76. | |

Отражена сумма предъявленного НДС. | ||

Принят к вычету предъявленный НДС. | ||

Начислена торговая наценка при учете товаров по продажным ценам. | ||

Списана учетная стоимость товара при продаже. | ||

Выявлена недостача товаров. |

На счете 41 «Товары» предприятия, которые ведут торговую деятельность, принимают к учету также покупную тару и тару собственного производства (помимо инвентарной, служащей для хозяйственных или производственных нужд и учитываемой на счетах 01 «Основные средства» или 10 «Материалы») кроме товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

К счету 41 «Товары» могут быть открыты различные субсчета:

- — 41−1 «Товары на складах» ;

- — 41−2 «Товары в розничной торговле» ;

- — 41−3 «Тара под товаром и порожняя» ;

- — 41−4 «Покупные изделия» .

Таблица 1.2 Характеристика счета 41 «Товары» .

Д Счет 41 К. | |

St0 — наличие товаров на начало отчетного периода. | Списание (продажа) товаров. |

St — поступление товаров. Начисление торговой наценки. | |

St2 — остаток товаров на конец отчетного периода. |

Принятые на учет товары отражают по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Поступление товаров может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном порядку учета соответствующих операций с материалами. Данный вариант учета целесообразно применять в том случае, если в соответствии с учетной политикой поступившие от поставщиков товары принимаются к бухгалтерскому учету по фактической себестоимости. Это связано с тем, что момент признания затрат, связанных с приобретением товаров, в качестве расходов может не совпадать с моментом оприходования товаров, и товары могут быть уже проданы к моменту получения счетов на стоимость соответствующих услуг сторонних организаций, а также со сложностью отнесения расходов к той или иной партии товаров.

Предприятия торговли, согласно с п. 13 ПБУ 5/01, могут включать затраты по заготовке и доставке товаров до центральных складов (баз), которые были произведены до передачи товаров в продажу, в состав расходов на продажу [34, с.94].

Разрешено оценивать приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок) предприятиям розничной торговли. Тогда приходуют по стоимости приобретения поступившие товары по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

На разницу между стоимостью приобретения товаров предприятия и их стоимостью по продажным ценам вместе с этим дебетуют счет 41 «Товары» и кредитуют счет 42 «Торговая наценка».

Происходит списание с кредита счета 41 «Товары» в дебет счета 90 «Продажи» при признании выручки от продажи товаров при их отгрузке (отпуске).

Товары, отпущенные покупателю, списывают с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные», если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете (для предприятий оптовой торговли). После признания выручки — в дебет счета 90 «Продажи» с кредита счета 45 «Товары отгруженные».

Предприятия розничной торговли, которые учитывают товары по продажным ценам, по мере продажи товаров или их выбытия по другим причинам списывают сумму торговой наценки с кредита счета 42 «Торговая наценка» в дебет счета 90 «Продажи» или 45 «Товары отгруженные» способом «красное сторно».

Уточняются по данным инвентаризационных описей путем определения полагающейся скидки (накидки) на товары согласно с установленными размерами, суммы торговых наценок, которые относятся к оставшимся товарам на предприятии.

На остаток товаров, которые не проданы в розничной торговле, размер скидки или накидки может быть определен по проценту, который исчислен согласно из отношения суммы скидок или накидок на остаток товаров на начало месяца и оборота по кредиту счета 42 «Торговая наценка» (без учета сторнированных сумм) к сумме проданных за месяц товаров и остатка товаров на конец месяца (по продажным ценам).

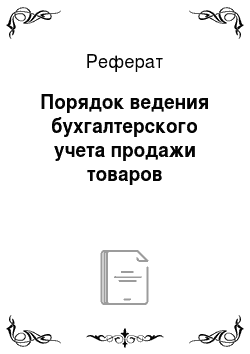

Рисунок 1.4 Схема движения бухгалтерской информации по счету 41.

" Товары" по журнально-ордерной и автоматизированной формам бухгалтерского учета.

Таким образом, на рисунке 1.4 наглядно показано движение бухгалтерской информации по данному счету. Деятельность любого предприятия, которое занимается производством товаров, работ или услуг обязательно сопровождается ведением необходимых документов. Главный бухгалтер предприятия ведет оформление первичных документов и документов, отражающих бухгалтерский учет деятельности предприятия. В схеме представлены Первичные документы, создаваемые вручную и поступающие извне: товарно-транспортная накладная, счет-фактура и др.

В таблице 1.3 подробно представлена вся необходимая документация для ведения бухгалтерского учета по счету 41 «Товары». Необходимо вести первичные учетные документы, регистрировать хозяйственные операции, заполнять соответствующие журналы и отчеты.

Существует 2 метода реализации продукции (таблица 1.4.):

— «по оплате»; - «по отгрузке» .

К бухгалтерскому учету товары предприятия принимаются по стоимости их приобретения. Эта стоимость включает размер фактических затрат, связанных с их приобретением, кроме НДС и других возмещаемых налогов.

Существует ряд особенностей при определении фактической себестоимости товаров.

Предприятиям, осуществляющим торговлю товаров дано право без учета расходов по заготовке и доставке товаров до центральных складов (баз) (п. 13 ПБУ 5/01) формировать фактическую себестоимость товаров.

В данном случае транспортно-заготовительные расходы списываются непосредственно в дебет счета 44 «Расходы на продажу» .

Порядок учета транспортно-заготовительных расходов, который принят предприятием торговли должен быть отражен в приказе об учетной политике данного предприятия.

Таблица 1.3 Регистрация хозяйственных операций.

Таблица 1.4 Методы реализации продукции и отражения их на счетах.

Содержание операции. | " по оплате" . | " по отгрузке" . | ||||

с прим. сч.45. | без прим. сч.45. | |||||

Д. | К. | Д. | К. | Д. | К. | |

1. Отгрузка продукции. | ||||||

А) по цене реализации. | ; | |||||

Б) по фактической себестоимости. | ; | ; | ; | ; | ||

2. Списывается производственная себестоимость отгруженной продукции (по факт себестоимости) (неполная). | ||||||

3. Списываются коммерческие расходы (полная. | ||||||

4. Отражение суммы НДС по отгруженной продукции. | ||||||

5. Поступили платежи за реализованную продукцию. | 51, 52. | 51, 52. | 51, 52. | |||

6. Начислена задолженность бюджету по НДС. | ; | ; | ; | ; | ||

7. Перечислен НДС бюджету. | ||||||

8. Списывается финансовый результат от реализации продукции: | ||||||

прибыль. | ||||||

убыток. |

Разрешается оценивать приобретенные товары по продажной стоимости предприятиям розничной торговли с отдельным учетом наценок (скидок).

Торговые наценки в данном случае учитываются по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 41 «Товары» .

В приказе об учетной политике предприятия должен быть отражен выбранный вариант оценки товаров.

В случае, если учет товаров ведется по стоимости их приобретения, то покупные товары должны быть отражены на счете 41 по фактической себестоимости, которая основывается из суммы фактических затрат, которые пошли на их приобретение.

При выбытии товаров (продаже, ином списании) одним из трех возможных способов может быть определена их стоимость:

- — по стоимости единицы товара;

- — по стоимости первых по времени приобретения (ФИФО);

- — по средней стоимости.

Любой из этих вариантов может выбрать предприятие, в приказе об учетной политике закрепляется выбранный метод оценки товаров при выбытии. На счете 41 формируется розничная продажная цена товаров, если учетной политикой предусмотрен учет товаров по продажным ценам.

Размер торговой наценки может быть установлен предприятием с таким расчетом, чтобы покрыть в дальнейшем все издержки, полученные в результате обращения, и они учитываются на счете 44 «Расходы на продажу», а также сумму начисленного НДС, чтобы предприятие могло обеспечить получение соответствующей прибыли.

Размер торговой наценки по общему правилу по товарам может быть любым и ничем не ограничен. Но есть отдельные виды товаров, которые составляют исключение. Исключением являются такие виды товаров, по которым осуществляется регулирование цен государством, то есть устанавливаются максимальные размеры розничных наценок к отпускной цене производителя.

Для того чтобы определить финансовый результат от продажи товаров предприятия, вместе со списанием продажной стоимости товаров со счета 90 списывается и сама сумма торговой наценки, которая приходится на проданные товары.

Отражение операций по реализации продукции (работ, услуг) является одним из сложных аспектов в бухгалтерском учете [23, с.59].

Счет 90 «Продажи» предназначен для того, чтобы обобщить сведения о доходах и расходах, которые связаны с обычными видами деятельности предприятия, а также для того, чтобы определить финансовый результат по ним. На данном счете показываются, в частности, выручка и себестоимость по:

- — готовой продукции и полуфабрикатам собственного производства;

- — товарам;

- — строительным, монтажным и другим аналогичным работам;

- — работам и услугам;

- — покупным изделиям;

- — услугам по перевозке;

- — услугам связи;

- — предоставлению за плату во временное пользование и т. п.

К счету 90 «Продажи» могут быть открыты следующие субсчета:

- — 90−1 «Выручка» — отражается выручка от продаж;

- — 90−2 «Себестоимость продаж» — отражается себестоимость проданной продукции;

- — 90−3 «Налог на добавленную стоимость» — отражаются суммы налога на добавленную стоимость, которые причитаются к получению от покупателя (заказчика);

- — 90−4 «Акцизы» — отражаются суммы акцизов, которые включены в стоимость проданной продукции (товаров);

- — 90−9 «Прибыль/убыток от продаж» предназначен для определения финансового результата (прибыль или убыток) от продаж предприятия за отчетный месяц.

Аналитический учет по счету 90 «Продажи» ведется по каждому виду реализованных товаров, выполняемых работ, продукции или оказываемых услуг. Также аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, которые важны для управления предприятием.

Большое значение имеет определение момента реализации товаров. В бухгалтерском учете в качестве момента реализации применяется только момент отгрузки товаров. Однако для целей налогообложения торговое предприятие должно руководствоваться для определения налоговой базы наиболее ранней из двух хозяйственных операций.

Первая операция заключается в определении момента реализации по поступлению средств на расчетный счет в банке или в кассу предприятия. Во втором случае под моментом реализации понимается момент отгрузки товаров и предъявление покупателю расчетных документов к оплате.