Экономические показатели производственно-финансовой деятельности ООО «ИТХ»

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за анализируемый период составила 26%. То есть в каждом рубле выручки ИТХ содержалось 50 коп. прибыли до налогообложения и процентов к уплате. В течение всего анализируемого периода организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной… Читать ещё >

Экономические показатели производственно-финансовой деятельности ООО «ИТХ» (реферат, курсовая, диплом, контрольная)

Анализ финансового положения и эффективности деятельности ИТХ выполнен за период с 01.01.2011 по 30.11.2013 г. Качественная оценка финансовых показателей выполнена с учетом принадлежности к отрасли.

Таблица 2. Структура имущества и источники его формирования показателя.

Показатель. | Значение показателя. | Изменение за анализируемый период. | |||||

в тыс. руб. | в% к валюте баланса. | тыс. руб. (гр. 3 — гр. 2). | ±%. ((гр. 3 — гр. 2): гр. 2). | ||||

31.12.2012. | 30.11.2013. | на начало анализируемого периода. (31.12.2012). | на конец анализируемого периода. (30.11.2013). | ||||

Актив. | |||||||

Внеоборотные активы. | 3 500 000. | 5 000 000. | 42,2. | 49,5. | +1 500 000. | +42,9. | |

Оборотные, всего. | 4 800 000. | 5 100 000. | 57,8. | 50,5. | +300 000. | +6,3. | |

в том числе: запасы. | 1 800 000. | 2 000 000. | 21,7. | 19,8. | +200 000. | +11,1. | |

денежные средства и их эквиваленты. | 3 000 000. | 3 100 000. | 36,1. | 30,7. | +100 000. | +3,3. | |

Пассив. | |||||||

Собственный капитал. | 3 000 000. | 3 000 000. | 36,1. | 29,7. | ; | ; | |

Долгосрочные обязательства. | 2 000 000. | 2 000 000. | 24,1. | 19,8. | ; | ; | |

Краткосрочные обязательства*, всего. | 3 300 000. | 5 100 000. | 39,8. | 50,5. | +1 800 000. | +54,5. | |

в том числе: заемные средства. | 1 000 000. | 1 000 000. | 9,9. | ; | ; | ||

Валюта баланса. | 8 300 000. | 10 100 000. | +1 800 000. | +21,7. | |||

Актив. | |||||||

Внеоборотные активы. | 2 300 000. | 3 500 000. | 37,8. | 42,2. | +1 200 000. | +52,2. | |

Оборотные, всего. | 3 780 000. | 4 800 000. | 62,2. | 57,8. | +1 020 000. | +27. | |

в том числе: запасы. | 1 680 000. | 1 800 000. | 27,6. | 21,7. | +120 000. | +7,1. | |

денежные средства и их эквиваленты. | 2 100 000. | 3 000 000. | 34,5. | 36,1. | +900 000. | +42,9. | |

Пассив. | |||||||

Собственный капитал. | 880 000. | 3 000 000. | 14,5. | 36,1. | +2 120 000. | +3,4 раза. | |

Долгосрочные обязательства. | 3 000 000. | 3 000 000. | 49,3. | 36,1. | ; | ; | |

Краткосрочные обязательства*, всего. | 2 200 000. | 2 300 000. | 36,2. | 27,7. | +100 000. | +4,5. | |

в том числе: заемные средства. | 1 400 000. | 1 300 000. | 15,7. | — 100 000. | — 7,1. | ||

Валюта баланса. | 6 080 000. | 8 300 000. | +2 220 000. | +36,5. | |||

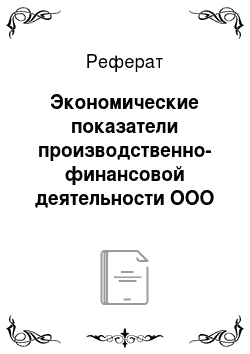

Активы по состоянию на 31.12.2012 характеризуются соотношением: 42,2% внеоборотных активов и 57,8% текущих. Активы организации за весь период увеличились на 2 220 000 тыс. руб. (на 36,5%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени — в 3,4 раза. Опережающее увеличение собственного капитала относительно общего изменения активов — фактор положительный.

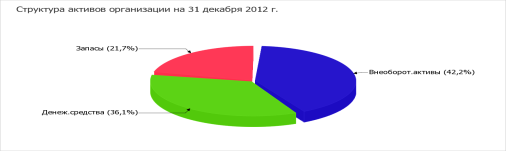

Структура активов организации на 30.11.2013 характеризуется примерно равным процентом внеоборотных средств и текущих активов (49,5% и 50,5% соответственно). Активы организации за весь период увеличились на 1 800 000 тыс. руб. (на 21,7%). Имело место увеличение активов, собственный капитал остался неизменным, что негативно характеризует динамику изменения имущественного положения организации.

Диаграмма 1. Структура активов организации в разрезе основных групп за 2012 год Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- · денежные средства и денежные эквиваленты — 900 000 тыс. руб. (40,5%)

- · нематериальные, финансовые и другие внеоборотные активы — 700 000 тыс. руб. (31,5%)

- · материальные внеоборотные активы — 500 000 тыс. руб. (22,5%)

- · запасы — 120 000 тыс. руб. (5,4%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- · капитал и резервы — 2 120 000 тыс. руб. (91,4%)

- · кредиторская задолженность — 200 000 тыс. руб. (8,6%)

Среди отрицательно изменившихся статей баланса можно выделить «краткосрочные заемные средства» в пассиве (-100 000 тыс. руб.).

Собственный капитал организации по состоянию на 31.12.2012 составил 3 000 000,0 тыс. руб. При этом на первый день анализируемого периода собственный капитал организации составлял 880 000,0 тыс. руб. (произошел рост в 3,4 раза).

Диаграмма 2. Структура активов организации в разрезе основных групп за 2013 год Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- · материальные внеоборотные активы — 1 000 000 тыс. руб. (55,6%)

- · нематериальные, финансовые и другие внеоборотные активы — 500 000 тыс. руб. (27,8%)

- · запасы — 200 000 тыс. руб. (11,1%)

- · денежные средства и денежные эквиваленты — 100 000 тыс. руб. (5,6%)

Одновременно, в пассиве баланса прирост произошел по строке «кредиторская задолженность» (+1 800 000 тыс. руб., или 100% вклада в прирост пассивов организации за январь-ноябрь 2013 г.).

Собственный капитал организации на 30.11.2013 составил 3 000 000,0 тыс. руб. Собственный капитал организации в течение анализируемого периода не изменился.

Таблица 3. Оценка стоимости чистых активов организации.

Показатель. | Значение показателя. | Изменение. | |||||

в тыс. руб. | в% к валюте баланса. | тыс. руб. (гр. 3 — гр. 2). | ±%. ((гр. 3 — гр. 2): гр. 2). | ||||

31.12.2012. | 30.11.2013. | на начало анализируемого периода. (31.12.2012). | на конец анализируемого периода. (30.11.2013). | ||||

1. Чистые активы. | 3 000 000. | 3 000 000. | 36,1. | 29,7. | ; | ; | |

2. Уставный капитал. | 14 000. | 14 000. | 0,2. | 0,1. | ; | ; | |

3. Превышение чистых активов над уставным капиталом (стр. 1 — стр. 2). | 2 986 000. | 2 986 000. | 29,6. | ; | ; | ||

Чистые активы организации на последний день анализируемого периода намного (в 214,3 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации.

Таблица 4. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств (с2012 по 203 год).

Показатель собственных оборотных средств (СОС). | Значение показателя. | Излишек (недостаток)*. | |||

на начало анализируемого периода (31.12.2012). | на конец анализируемого периода (30.11.2013). | на 31.12.2012. | на 30.11.2013. | ||

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов). | — 500 000. | — 2 000 000. | — 2 300 000. | — 4 000 000. | |

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital). | 1 500 000. | — 300 000. | — 2 000 000. | ||

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам). | 2 500 000. | 1 000 000. | +700 000. | — 1 000 000. | |

Таблица 5. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств (с 2011 по 2012 год).

Показатель собственных оборотных средств (СОС). | Значение показателя. | Излишек (недостаток)*. | |||

на начало анализируемого периода (31.12.2011). | на конец анализируемого периода (31.12.2012). | на 31.12.2011. | на 31.12.2012. | ||

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов). | — 1 420 000. | — 500 000. | — 3 100 000. | — 2 300 000. | |

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital). | 1 580 000. | 2 500 000. | — 100 000. | +700 000. | |

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам). | 2 980 000. | 3 800 000. | +1 300 000. | +2 000 000. | |

Поскольку на последний день анализируемого периода наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ИТХ за анализируемый период и аналогичный период прошлого года.

Как видно из «Отчета о финансовых результатах», за 11 месяцев организация получила прибыль от продаж в размере 3 000 000 тыс. руб., что составило 30% от выручки.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычной деятельности (на 100 000 и 100 000 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+16,7%) опережает изменение выручки (+11,1%).

Таблица 6. Анализ отчета о финансовые результате деятельности ИТХ.

Показатель. | Значение показателя, тыс. руб. | Изменение показателя. | Средне; годовая величина, тыс. руб. | |||

янв.-ноя. 2012. | янв.-ноя. 2013. | тыс. руб. (гр. 3 — гр. 2). | ±%. ((3−2): 2). | |||

1. Выручка. | 900 000. | 1 000 000. | +100 000. | +11,1. | 1 363 636. | |

2. Расходы по обычным видам деятельности. | 600 000. | 700 000. | +100 000. | +16,7. | 7 90 909. | |

3. Прибыль (убыток) от продаж (1−2). | 300 000. | 300 000. | ; | ; | 372 727. | |

4. Прочие доходы и расходы, кроме процентов к уплате. | — 20 000. | — 40 000. | — 20 000. | — 37 273. | ||

5. EBIT (прибыль до уплаты процентов и налогов) (3+4). | 280 000. | 260 000. | — 200 000. | — 7,1. | 245 455. | |

6. Проценты к уплате. | ; | ; | ; | ; | ; | |

7. Налоги на прибыль (доходы). | 56 000. | 52 000. | — 4 000. | — 7,1. | 54 091. | |

8. Чистая прибыль (убыток) (5−6-7). | 224 000. | 178 000. | — 46 000. | — 7,1. | 201 000. | |

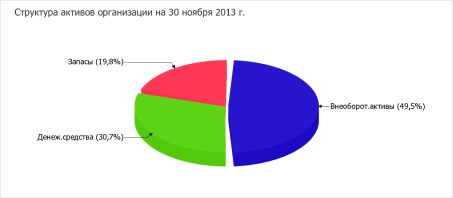

Диаграмма 3. Изменение выручки и прибыли ИТХ в течение всего анализируемого периода Выручка увеличилась на 100 000 сравнивая с прошлым годом, прибыль от продаж осталась той же, т.к. денежные средства идут на расширение компании.

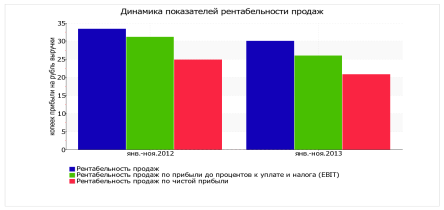

Таблица 7. Анализ рентабельности.

Показатели рентабельности. | Значения показателя (в%, или в копейках с рубля). | Изменение показателя. | |||

янв.-ноя. 2012. | янв.-ноя. 2013. | (гр. 3 — гр. 2). | %. ((3−2): 2). | ||

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 20% и более. | 33,3. | — 3,3. | — 10. | ||

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 31,1. | — 5,1. | — 16,4. | ||

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 24,9. | 20,8. | — 4,1. | — 16,4. | |

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг). | 42,9. | — 7,1. | — 14,3. | ||

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | ; | ; | ; | ; | |

В течение всего анализируемого периода организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рентабельность продаж за анализируемый период составила 30% Тем не менее, имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период года, предшествующего отчётному, (-3,3%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за анализируемый период составила 26%. То есть в каждом рубле выручки ИТХ содержалось 50 коп. прибыли до налогообложения и процентов к уплате.

Диаграмма 4. Динамика показателей рентабельности продаж.