Описание данных.

Оценивание систематического инвестиционного риска доходностей на рынках стран БРИКС

Так как все найденные данные переводятся из национальной валюты в американские доллары, это может сказаться на результатах исследования за счет колебаний на национальных валютных рынках. Поэтому дополнительно будет проведено аналогичное исследование индексов фондового рынка в национальных валютах. В качестве прокси для безрисковой ставки могут быть использованы следующие показатели. По России… Читать ещё >

Описание данных. Оценивание систематического инвестиционного риска доходностей на рынках стран БРИКС (реферат, курсовая, диплом, контрольная)

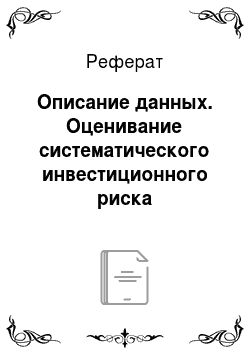

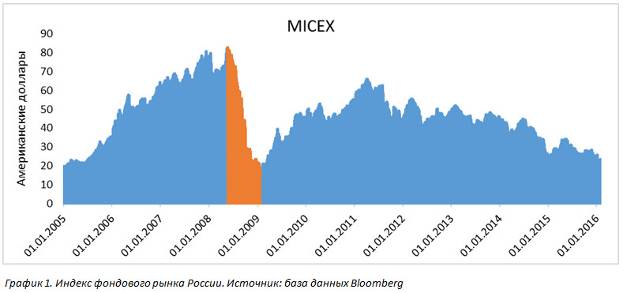

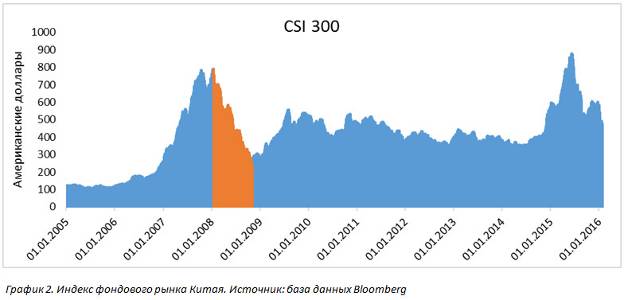

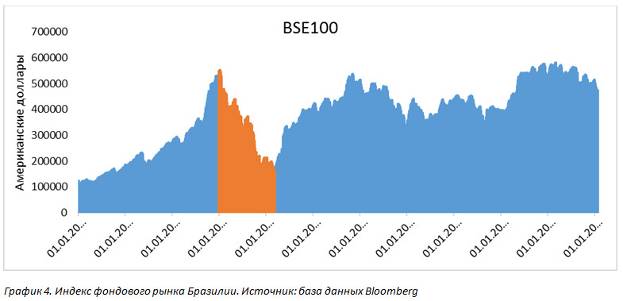

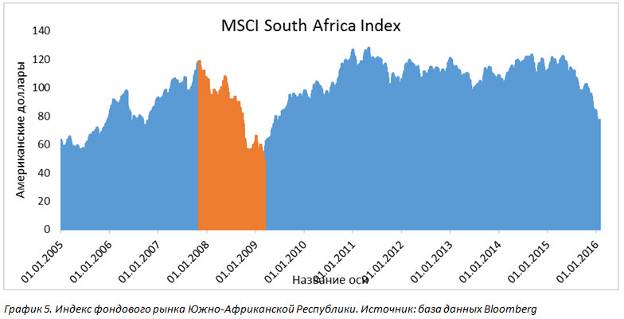

Теперь стоит проанализировать данные во всех полученных периодах. Далее на графиках 1 — 5 представлена динамика индексов фондовых рынков стран БРИКС. Оранжевым цветом выделен кризисный период.

Динамика всех фондовых рынков за рассматриваемый период схожа. Перед кризисом с 2005 по 2008 год происходил стабильный рост рынков с небольшими колебаниями. Во время кризиса произошло стремительное падение рынков. Затем фондовые рынки росли непродолжительно время (от 3 до 6 месяцев). Этот рост можно описать как возврат рынка после падения. Однако после этого докризисный рост рынков не возобновился. Так в России и Бразилии происходило постепенное снижение индекса. В Индии и Южно-Африканской Республике с учетом некоторых флуктуаций наблюдается скорее горизонтальный тренд. В Китае тоже фондовый рынок постепенно снижался до начала 2015 года, после которого произошел резкий скачек. Причем фондовый рынок Китая возрос не только в долларах, но и в национальной валюте — юанях.

В таблице 2.1 для индексов фондовых рынков 5 стран для разных периодов приведены статистические показатели: среднее, дисперсия, асимметрия, эксцесса, p-value теста Пирсона на нормальность распределения и p-value теста Шапиро-Уилка на нормальность. Также приведен краткий вывод является ли распределение индекса нормальным, вывод делался на основании двух тестов на нормальность и значений показателей асимметрии и эксцессы.

Таблица 2.1.

Статистические показатели для индексов фондовых рынков для 5 стран в разные периоды.

Страна/показатель. | Посткризисный период. | Кризисный период. | Докризисный период. | Весь период. |

Россия. | ||||

Среднее. | 0.1 220 835. | — 0.3 714 671. | 0.8 490 249. | 0.9 372 001. |

Дисперсия. | 0.182 154. | 0.7 907 563. | 0.9 996 242. | 0.2 059 435. |

Асимметрия. | 0.1 079 246. | — 0.1 257 603. | — 1.22 935. | — 0.6 586 295. |

Эксцесса. | 5.192 417. | 4.426 841. | 5.534 524. | 8.119 223. |

Тест Пирсона. p-value. | 0.1 093. | 0.0741. | 0.1051. | 9.784 e-05. |

Тест Шапиро-Уилка. p-value. | 2.154 e-06. | 0.1807. | 6.372 e-06. | 2.263 e-14. |

Нормальность распределения. | Нет, острая вершина. | Да. | Нет, левосторонняя асимметрия, острая вершина. | Нет, левосторонняя асимметрия, острая вершина. |

Китай. | ||||

Среднее. | 0.1 990 052. | — 0.2 461 144. | 0.7 302 095. | 0.2 698 258. |

Дисперсия. | 0.1 100 614. | 0.2 857 063. | 0.5 050 859. | 0.1 315 611. |

Асимметрия. | — 0.5 001 422. | 0.5 237 842. | 0.3 085 232. | — 0.3 508 204. |

Эксцесса. | 5.338 835. | 2.844 012. | 3.761 801. | 4.394 606. |

Тест Пирсона. p-value. | 0.424. | 0.4268. | 0.976. | 0.1 031. |

Тест Шапиро-Уилка. p-value. | 3.548 e-06. | 0.5595. | 0.2 208. | 8.313 e-06. |

Нормальность распределения. | Нет, левосторонняя асимметрия, острая вершина. | Да. | Нет, незначительная правосторонняя асимметрия. | Нет, незначительная левосторонняя асимметрия, острая вершина. |

Бразилия. | ||||

Среднее. | — 0.3 747 767. | — 0.244 156. | 0.580 034. | 0.3 825 212. |

Дисперсия. | 0.6 526 456. | 0.2 760 512. | 0.5 805 336. | 0.7 615 959. |

Асимметрия. | 0.393 723. | — 1.175 568. | — 0.6 528 642. | — 0.8 521 512. |

Эксцесса. | 3.363 692. | 6.453 753. | 4.76 164. | 8.66 323. |

Тест Пирсона. p-value. | 0.7757. | 0.3808. | 0.4835. | 0.2788. |

Тест Шапиро-Уилка. p-value. | 0.3509. | 0.1 619. | 0.2 924. | 2.91 e-11. |

Нормальность распределения. | Да. | Нет, левосторонняя асимметрия, острая вершина. | Нет, левосторонняя асимметрия, острая вершина. | Нет, левосторонняя асимметрия, острая вершина. |

Индия. | ||||

Среднее. | 0.1 866 815. | — 0.1 094 479. | 0.662 253. | 0.1 806 502. |

Дисперсия. | 0.4 192 315. | 0.1 486 566. | 0.3 912 848. | 0.5 447 134. |

Асимметрия. | 1.431 463. | 0.4 552 832. | — 0.5 676 932. | 0.3 633 184. |

Эксцесса. | 14.23 308. | 4.513 901. | 4.657 173. | 9.365 846. |

Тест Пирсона. p-value. | 0.2 231. | 0.9085. | 0.3 622. | 4.151 e-06. |

Тест Шапиро-Уилка. p-value. | 3.462 e-13. | 0.2304. | 0.2 332. | 5.135 e-15. |

Нормальность распределения. | Нет, правосторонняя асимметрия, острая вершина. | Нет, незначительная правосторонняя асимметрия, острая вершина. | Нет, левосторонняя асимметрия, острая вершина. | Нет, незначительная правосторонняя асимметрия, острая вершина. |

Южно-Африканская республика. | ||||

Среднее. | 0.1 030 338. | — 0.7 587 771. | 0.3 235 032. | 0.5 511 459. |

Дисперсия. | 0.4 015 454. | 0.1 361 798. | 0.4 297 411. | 0.5 321 949. |

Асимметрия. | 0.2 259 994. | — 0.3 133 576. | — 0.671 223. | — 0.4 120 071. |

Эксцесса. | 3.825 522. | 4.861 007. | 4.260 503. | 6.230 096. |

Тест Пирсона. p-value. | 0.3 615. | 0.5366. | 0.6243. | 0.3391. |

Тест Шапиро-Уилка. p-value. | 0.2518. | 0.1 901. | 0.6 192. | 4.634 e-10. |

Нормальность распределения. | Распределение близко к нормальному. | Распределение близко к нормальному, незначительная левосторонняя асимметрия, острая вершина. | Нет, левосторонняя асимметрия, острая вершина. | Нет, незначительная левосторонняя асимметрия, острая вершина. |

Из таблицы 2.1 видно, что распределение индексов почти всегда отлично от нормального. Нормальное распределение имеют только индексы фондовых рынков России и Китая в кризисный период, и индексы Бразилии и Южно-Африканской республики в посткризисный период. Во всех остальных случаях распределения индексов имеют острую вершину, что означает высокую концентрацию наблюдений возле средней доходности. Также чаще всего распределения обладают левосторонней асимметрией, то есть концентрацией наблюдений ниже среднего.

Так как все найденные данные переводятся из национальной валюты в американские доллары, это может сказаться на результатах исследования за счет колебаний на национальных валютных рынках. Поэтому дополнительно будет проведено аналогичное исследование индексов фондового рынка в национальных валютах. В качестве прокси для безрисковой ставки могут быть использованы следующие показатели. По России: доходность среднесрочных российских государственных облигаций, ставка Mosprime на 1 день (были взяты с сайта Банка России). По Китаю: доходность трехмесячных китайских казначейских облигаций, текущая ставка (overnight) по сделкам репо и трехмесячная ставка по сделкам репо. По Индии: мумбайская межбанковская ставка (Mumbai Inter-Bank Offer Rate) текущая (overnight) и трехмесячная, ставка FIMMDA — показатель доходности индийских казначейских облигаций. По Южно-Африканской республике берется Johannesburg Interbank Agreed Rate (JIBAR) — средняя межбанковская ставка. По Бразилии доступна только ставка Selic — средняя межбанковская ставка Бразилии, но она представляется сомнительной, так как устанавливается Центральным Банком Бразилии, а не из рыночных механизмов.

Тем не менее, использование американских казначейских облигаций как прокси для безрискового актива представляется более рациональным, так как подразумевает одинаковый подход для всех стран. Кроме того, в модели CAPM в качестве безрискового актива предполагается использовать актив без систематического риска, то есть бета которого равна нулю. Значит корреляция прокси для безрисковой ставки и рыночной доходности должна быть близка к нулю. В таблице 2.2 приставлены показатели корреляции доходностей американских казначейских облигаций и индексов национальных фондовых рынков (в долл.). Данные показывают, что на 5% уровне значимости ставка по американским казначейским облигациям не коррелирует с национальными фондовыми рынками везде, кроме Китая и Бразилии. Но и в этих двух странах корреляция довольно низкая — не превышает 0,11.

Таблица 2.2.

Корреляция доходностей американских казначейских облигаций и индексов национальных фондовых рынков (в долл.).

Показатель — Корреляция американских казначейских облигаций и рыночных индексов (в долл.). | Россия. | Китай. | Бразилия. | Индия. | Южно-Африканская республика. |

0.7 413 188 *. | 0.1 083 735 **. | 0.1 014 148 **. | 0.6 800 503. | 0.2 243 124. |

`***' 0.01 `**' 0.05 `*' 0.1.

Аналогично мы рассчитали корреляции найденных прокси безрисковой ставки и индекса фондового рынка для разных стран, которые представлены в таблице 2.3. Дополнительно были рассчитаны показатели корреляции этих прокси друг с другом для каждой страны.

Таблица 2.3.

Корреляция показателей для прокси безрисковой ставки и индексов фондовых рынков для 5 стран и корреляция этих показателей между собой.

Россия. | Доходность среднесрочных российских государственных облигаций. | Ставка Mosprime на 1 день. | |

Корреляция с индексом фондового рынка. | 0.7 750 579 *. | — 0.8 486 113. | |

Корреляция показателей: 0.8 622 322***. | |||

Китай. | Доходность трехмесячных китайских казначейских облигаций. | Текущая ставка (overnight) по сделкам репо. | Трехмесячная ставка по сделкам репо. |

Корреляция с индексом фондового рынка. | — 0.9 486 392**. | — 0.8 098 108*. | — 0.1 009 847**. |

Корреляция показателей. | |||

Текущая ставка (overnight) по сделкам репо. | 0.7 670 519 ***. | ; | ; |

Трехмесячная ставка по сделкам репо. | 0.9 094 589 ***. | 0.8 752 206 ***. | ; |

Бразилия. | Selic. | ||

Корреляция с индексом фондового рынка. | — 0.6 391 689. | ||

Индия. | FIMMDA. | Текущая мумбайская межбанковская ставка. | Трехмесячная мумбайская межбанковская ставка. |

Корреляция с индексом фондового рынка. | — 0.1 199 516***. | — 0.1 102 296***. | — 0.1 371 002***. |

Корреляция показателей. | |||

Текущая мумбайская межбанковская ставка. | 0.8 054 161 ***. | ; | ; |

Трехмесячная мумбайская межбанковская ставка. | 0.8 899 191 ***. | 0.7 202 193 ***. | ; |

Южно-Африканская республика. | JIBAR — средняя межбанковская ставка. | ||

Корреляция с индексом фондового рынка. | — 0.5 600 581. |

`***' 0.01 `**' 0.05 `*' 0.1.

Из таблицы видно, что по России лучше подходит ставка Mosprime, так как ее корреляция с фондовых рынком не значима на 5% уровне, то есть не отвергается гипотеза о том, что корреляция равна нулю. Однако ставка Mosprime доступна только с 2007 года, поэтому за основную безрисковую ставку мы возьмём доходность среднесрочных российских государственных облигаций и для сравнения сделаем анализ посткризисного и кризисного периодов со ставкой Mosprime в качестве прокси безрисковой ставки. Мы предполагаем, что результаты не будут сильно отличаться, так как эти ставки значительно коррелируют друг с другом (корреляция = 86%). В Китае наименьшую корреляцию с фондовым рынком показывает текущая ставка (overnight) по сделкам репо, поэтому мы возьмем ее как безрисковую. Две другие показывают схожую корреляцию с фондовым рынком (9,5 — 10%) и, кроме того, сильно коррелируют друг с другом (91%). В Бразилии единственная прокси безрисковой ставки — Selic показывает незначимую даже на 10% уровне корреляцию. В Индии корреляции всех прокси значимы на 1% уровне и превышают 10%, однако наименьшую корреляцию с фондовым рынком (11%) показывает текущая мумбайская межбанковская ставка, поэтому мы возьмем ее как безрисковую. Корреляция Южно-Африканской прокси для безрискового актива (JIBAR) не значима на 10% уровне.

Стоит отметить, что выбор прокси для безрисковой ставки из представленных показателей скорее всего не сильно скажется на результатах исследования из-за высокой корреляции между этими показателями. Чтобы проверить это мы возьмем дополнительную прокси безрисковой ставки с наименьшей корреляцией с основной прокси. А именно трехмесячную мумбайскую межбанковскую ставку, корреляция которой с основной прокси для индийского фондового рынка — текущей мумбайской межбанковской ставки — составляет 72%. И сравним результаты с использованием основной и дополнительной прокси безрисковой ставки.