Моделирование динамики оперативных показателей строительной отрасли в России

Согласно тесту Дики-Фуллера (Приложение 8) значение вероятности составляет 0.0000, что меньше заданного уровня значимости б=0,01. Следовательно, на уровне значимости 0,01 гипотеза о наличии единичного корня отвергается, то есть остатки модели ARMA (2,1) с вероятностью 99% можно считать стационарными. На основе теста Бреуша-Годфри (Приложение 8) можно сделать следующий вывод: поскольку вероятность… Читать ещё >

Моделирование динамики оперативных показателей строительной отрасли в России (реферат, курсовая, диплом, контрольная)

1) Мультипликативная тренд-сезонная модель прогноза объема строительных работ.

Главной задачей эконометрического моделирования является построение адекватного прогноза динамики исследуемого показателя. Реализация поставленной задачи возможна при выполнении верного алгоритма поиска оптимальной модели, хорошо описывающей специфику рассматриваемого временного ряда и имеющей минимальную ошибку прогноза.

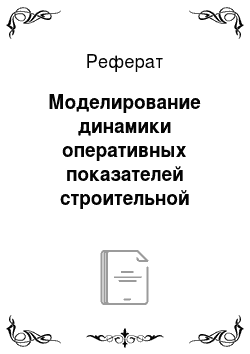

Моделирование динамики показателя «Объем работ, выполненных по виду деятельности Строительство» необходимо начать с графического анализа исходного временного ряда (рис.18).

Рис. 18 «Помесячная динамика объема работ, выполненных по виду деятельности „Строительство“ за период 2011;2014 гг., млрд. руб»

Источник: [16], [23].

Визуальный анализ исследуемого ряда свидетельствует о наличии трендовой компоненты: имеется устойчивая, ярко выраженная тенденция роста объема работ, выполненных по виду деятельности «Строительство» (млрд.руб) в течение последних 4 лет (с 2011 по 2014 гг. включительно).

Характер тенденции близок к линейному развитию, так же отчетливо видны сезонные колебания, период колебаний равен одному году. Наблюдается устойчиво повторяющееся увеличение объемов строительных работ в декабре каждого года (ежегодно наиболее существенные всплески в динамике исследуемого показателя просматриваются в последнем месяце года), а так же в июне по сравнению с весенними месяцами, и в сентябре по сравнению как с летними, так и с осенними месяцами. Спад в объемах строительных работ ежегодно приходится на зимние месяцы: январь и февраль. Так как амплитуда сезонных колебаний, отражающая отклонения от тренда, постепенно возрастает с течением времени, то для описания и прогнозирования динамики временного ряда можно предложить мультипликативную тренд-сезонную модель, имеющую вид:

Обозначения:

Для проверки правильности предположения о наличии восходящего тренда во временном ряду показателя объема строительных работ, были проведены следующие статистические тесты: критерий серий, основанный на медиане выборки; критерий «восходящих и нисходящих» серий, метод Фостера-Стюарта, метод средних. Во всех четырех случаях нулевая гипотеза об отсутствии тренда отвергалась с вероятностью 95%. [6].

Следующий этап эконометрического моделирования включал поиск оптимальной модели (кривой роста), которая аналитически описала бы наблюдаемый тренд. Среди основных типов тренда можно выделить линейную, экспоненциальную, логарифмическую, степенную и квадратичную модели. Прямолинейный тренд является самым универсальным и простым в применении, его коэффициенты поддаются понятной интерпретации. [2].

Наименьшее значение ошибки аппроксимации у=139,1 и наибольшее значение коэффициента детерминации R2 = 0,61 (или 61%) имеет линейная кривая роста, а значит, именно линейная модель является наиболее предпочтительной и более точно отражает помесячную динамику объема строительных работ.

Следующая стадия статистического анализа подразумевала проверку модели линейного тренда на адекватность. Модель можно считать адекватной, если ее остаточная компонента удовлетворяет требованиям: случайности, независимости, нормальности. [5].

Проверка оптимальной линейной модели на адекватность дала следующие результаты: на уровне значимости 0,05, т. е с вероятностью 95%, можно утверждать, что остаточная компонента линейной кривой роста имеет тренд, остатки модели не подчиняются нормальному закону распределения, однако гетероскедастичность и автокорреляция остатков действительно отсутствуют в выбранной оптимальной модели.

Учет лишь трендовой компоненты исходного временного ряда не обеспечил достаточной точности прогноза — средняя относительная ошибка прогноза модели линейного тренда составила 21%, что свидетельствует об удовлетворительной точности прогноза. Улучшение качества построенной модели оказалось возможным за счет учета сезонной компоненты и построения мультипликативной тренд-сезонной модели.

Построение мультипликативной тренд-сезонной модели подразумевает следующий пошаговый алгоритм: [13].

1. Для описания тенденции осуществляется процедура скользящей средней при четной длине интервала сглаживания l=2p. Для ряда помесячной динамики объема строительных работ скользящая средняя при l=12 на каждом активном участке определялась выражением:

2. Рассчитывается отношение фактических значений к уровням сглаженного ряда:

Уровни вновь полученного ряда xt отражают эффект сезонности и случайности.

3. Для элиминирования влияния случайных факторов определяются предварительные значения сезонной составляющей как средние значения из уровней ряда (получен на предыдущем этапе) для одноименных месяцев:

4. Осуществляется процедура десезонализации ряда путем деления исходного временного ряда на соответственные коэффициенты сезонности, вычисленные по формуле:

где m — число фаз в полном сезонном цикле.

5. Для описания тенденции рационально воспользоваться моделью линейного тренда, которая согласуется с результатами графического анализа и поиска оптимальной кривой роста. Модель линейного тренда имеет вид:

6. Расчетные значения были умножены на соответствующие коэффициенты сезонности .

Протестируем построенную мультипликативную тренд-сезонную модель на адекватность:

1) Наличие тенденции дисперсии.

С вероятностью 95% в остатках модели отсутствует тенденция дисперсии (критерий Фишера),.

2) Проверка на гетероскедастичность.

Согласно критерию Спирмена, H0 об отсутствии гетероскедастичности в остатках мультипликативной тренд-сезонной модели не отвергается на уровне значимости б=0,05. Следовательно, можно предполагать однородность наблюдений, то есть постоянство дисперсии случайных ошибок модели.

Согласно тесту Бреуша-Пагана нулевая гипотеза о том, что гетероскедастичность отсутствует, то есть коэффициенты перед вспомогательными регрессорами равны 0, не отвергается на уровне значимости б=0,05. Следовательно, остатки модели гомоскедастичны.

Согласно тесту Уайта с вероятностью 95% гетероскедастичность в остатках модели так же отсутствует.

3) Проверка наличия автокорреляции первого порядка в остатках модели.

Наблюдаемое значение DW статистики Дарбина-Уотсона попадает в интервал для DWкритич., значит, нулевая гипотеза об отсутствии автокорреляции первого порядка не отвергается на уровне значимости б=0,05.

Значение статистики R-квадрат теста Бреуша-Годфри не превышает значение F-статистики, значит, нулевая гипотеза об отсутствии автокорреляции первого порядка не отвергается на уровне значимости б=0,05.

4) Проверка остатков модели на нормальность.

Значение выборочной асимметрии относительно близко к нулю, а значение эксцесса близко к трём. Следовательно, гипотеза о нормальности не отвергается на уровне значимости б=0,05, поскольку JB < ч2(б;v).

Согласно критерию Пирсона ч2 набл.< ч2 критич., а значит гипотеза Но, о том, что остатки мультипликативной тренд-сезонной модели ei подчиняются нормальному закону распределения, не отвергается на уровне значимости б=0,05. Имеющееся распределение можно считать нормальным.

Значение Dn набл.< Dкритич., следовательно, гипотеза Hо о нормальном распределении остатков модели не отвергается в соответствии с критерием Колмогорова-Смирнована на уровне значимости 0,05. То есть эмпирическое распределение остатков несущественно отличается от теоретического распределения (нормального распределения остатков).

5) Проверка остатков модели на наличие тренда среднего уровня.

Согласно методу серий на заданном уровне значимости 0,05 нарушается требование отсутствия в остатках тренда среднего уровня.

Мультипликативная тренд-сезонная модель обладает хорошими показателями качества: коэффициент детерминации R2 составляет 0,82, следовательно 82% дисперсии результирующего показателя y — объема работ, выполненных по виду деятельности «Строительство» в каждом отчетном периоде (месяц) — обусловлена включенным в модель временным фактором.

Ошибка аппроксимации модели составила 40,94, что свидетельствует о высокой точности модели и ее пригодности для формирования надежного прогноза.

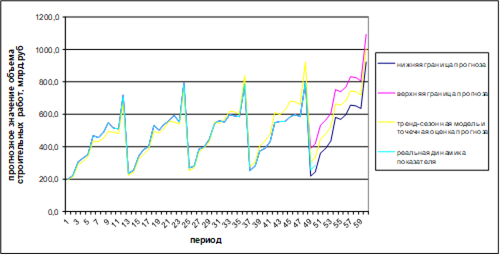

Краткосрочный прогноз помесячной динамики объема строительных работ (млрд.руб) до конца 2015 г, построенный по мультипликативной тренд-сезонной модели, имеет вид (рис.19):

Рис. 19 «Краткосрочный прогноз динамики объема строительных работ (млрд.руб) до конца 2015 г. по мультипликативной тренд-сезонной модели»

Нулевой интервал прогноза для мультипликативной тренд-сезонной модели не накрывается, что свидетельствует о высоком качестве точечного прогноза. Спрогнозированные значения на 2 периода вперед (данные за январь и февраль 2015 г. были известны заранее, но не были включены в модель в качестве уровней исходного временного ряда) хорошо отразили реальное поведение показателя, поскольку оба реальных месячных значения объема строительных работ попали в построенный на уровне значимость б=0,05 доверительный интервал для точечного прогноза.

Отметим, что согласно краткосрочному прогнозу, следует ожидать рост объемов строительных работ (млрд.руб) и сохранение сезонных особенностей исследуемого показателя: локальный максимум летних месяцев придется на август (период № 56) — объем строительных работ в стоимостном выражении составит 685,9 млрд. руб, локальный максимум осенних месяцев — сентябрь (период № 57), где ожидаемый прирост объемов строительных работ по сравнению с пиком летних месяцев должен составить 9% (прогнозное значение показателя 745,5 млрд. руб), тогда как глобальный максимум объемов строительных работ за весь прогнозный период ожидается в декабре (период № 60) и должен составить 1009,5 млрд. руб Средняя относительная ошибка прогноза по модулю (MAPE) для мультипликативной тренд-сезонной модели составила 6,3%, что свидетельствует о высокой точности модели и надежности построенного по ней краткосрочного прогноза. [6].

2) Модель класса ARMA (p, q) для прогноза объема заключенных договоров строительного подряда.

Этап 1: Характеристика исходных данных.

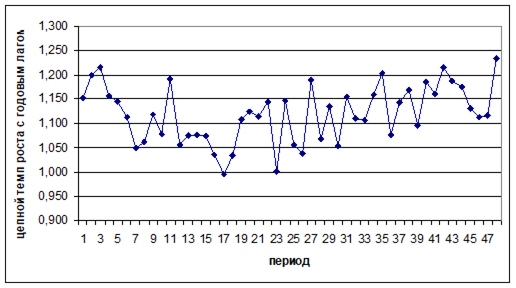

Как правило, экономические показатели, представленные временным рядом, имеют сложную структуру. Моделирование таких рядов путем построения модели тренда, сезонной и периодической составляющей не приводит к удовлетворительным результатам в виде адекватной модели, пригодной для формирования надежного прогноза. Рассмотрим временной ряд ежемесячных цепных темпов роста с годовым лагом (отношение уровня временного ряда i-го месяца j-го года к i-му месяцу j-1 года) показателя «Объем заключенных договоров строительного подряда» за период с 2011 по 2014 гг. включительно.

Рис. 20 «Ежемесячная динамика цепных темпов роста с годовым лагом показателя объема заключенных договоров строительного подряда»

Источники: [16], [23].

Графический анализ имеющегося временного ряда состоящего из 48 уровней (помесячные данные за 4 полных года с 2011 по 2014 гг.) не позволяет выявить сезонную компоненту (которая устранена в связи с методикой расчета цепных темпов роста с годовым лагом). Проверка временного ряда цепных темпов роста с годовым лагом показателя «Объем заключенных договоров строительного подряда» на наличие тренда дает неоднозначные результаты: согласно критерию серий, основанному на медиане выборки, нулевая гипотеза об отсутствии тренда в исследуемом временном ряду отвергается, тогда как критерий «восходящих и нисходящих» серий, а так же метод Фостера-Стюарта, дают обратный результат и не отвергают нулевую гипотезу об отсутствии тренда. Несмотря на указанное противоречие, есть основания полагать, что тренд в исследуемом временном ряду отсутствует.

Многие временные ряды могут быть приведены к стационарному виду с помощью выделения тренда, фильтрации сезонной компоненты или взятия первой и последующих (при необходимости) разностей. В данном случае рассматриваемый временной ряд уже очищен от сезонной компоненты, а вопрос о наличии тренда неоднозначен (по 2 из 3 критериев тренд отсутствует), поэтому лишь анализ коррелораммы автокорреляционной функции ACF и частной автокорреляционной функции PACF, а также проведение теста Дики-Фуллера на единичный корень позволит сделать однозначный вывод о стационарности исследуемого временного ряда. [7].

Автокорреляционная функция ACF играет важную роль в моделировании зависимостей, т. к характеризует процесс, описывающий развитие временного ряда yt. На основе ACF можно сделать вывод о степени коррелированности одной из величин процесса с предшествующими величинами, продолжительность и силу памяти процессов. ACF показывает как долго (как сильно) «возмущение» процесса еt влияет на значения уровней временного ряда yt. Частная автокорреляционная функция PACF представляет собой «чистую» корреляцию между yt и yt+s при исключении влияния на эту взаимосвязь всех промежуточных значений уровней ряда. [8].

В соответствии с динамикой ACF и PACF (Приложение 5) для временного ряда объема заключенных договоров строительного подряда, автокорреляционная функция экспоненциально и знакопеременно затухает, а частная автокорреляционная функция имеет выброс на первом лаге, а далее убывает с увеличением лага, можно выдвинуть гипотезу о стационарности случайного процесса. Для проверки стационарности случайного процесса используем тест Дики-Фуллера. Заметим, что он дает не совсем корректные выводы при наличии структурных сдвигов и сезонности во временных рядах, но поскольку исследуемый ряд цепных темпов роста с годовым лагом показателя «Объем заключенных договоров строительного подряда» уже очищен от влияния сезонной компоненты, то тест Дики-Фуллера будет давать неискаженные результаты. [7], [8].

Согласно тесту Дики-Фуллера гипотеза о наличии единичного корня отвергается на уровне значимости б=0,01 (статистика Дики-Фуллера составляет 0,0079<0,01), следовательно, исследуемый временной ряд можно считать стационарным с вероятностью 99%.

Исследуемый временной ряд оказался стационарным, а значит, выполнены три условия: [7], [8].

1),.

2),.

3)для любых значений периода t и временного сдвига s.

Иными словами, поведение ряда цепных темпов роста с годовым лагом показателя «Объем заключенных договоров строительного подряда» в настоящем и будущем совпадает с его поведением в прошлом, на свойства не влияет изменение начала отсчета времени. В том случае, если бы ряд оказался нестационарным, необходимо было бы прибегнуть к взятию первых разностей и повторить тестирование Дики-Фуллера на стационарность исследуемого временного ряда.

Поскольку исходный временной ряд является стационарным, модель ARIMA (p, q, d) (AutoRegressive Integrated Moving Average models) — где p — порядок авторегрессии, q — порядок скользящего среднего, d — порядок разностей — упрощается до модели ARMA (p, q), т. к первая разность не была взята (d=0). [7], [8].

Для определения параметров p и q модели ARMA (p, q) обратимся к уже построенной коррелограмме. По выбросу PACF на 1 лаге и экспоненциальному знакопеременному затуханию ACF можно предположить, что процессу соответствует модель ARMA (1,0) — для простоты записи AR (1). Однако лишь последовательный перебор возможных комбинаций параметров p и q позволит определить наилучшую модель, описывающую имеющийся временной ряд. [8].

Этап 2: Построение и тестирование качества моделей для временного ряда объема заключенных договоров строительного подряда.

В экономических задачах, как правило, используются модели ARMA (p, q) пяти видов: ARMA (1,0) или AR (1), ARMA (2,0) или AR (2), ARMA (0,1) или MA (1), ARMA (0,2) или MA (2), ARMA (1,1). Добавим к упомянутым пяти еще два вида моделей: ARMA (1,2) и ARMA (2,1). Рассмотрим показатели качества указанных моделей, а также степень их соответствия реальным данным, иными словами, проверим, насколько адекватна каждая из перечисленных моделей описывает процесс динамики ежемесячных цепных темпов роста с годовым показателя «Объем заключенных договоров строительного подряда».

На основе анализа коррелограммы можно предположить, что модели AR (1), AR (2) и ARMA (1,1) покажут наиболее высокие показатели качества. Проверим данное предположение с помощью более детального анализа.

В результате перебора моделей на основе значений информационного критерия Шварца была отобрана наилучшая модель ARMA (2,1) — (Приложение 6). Значение критерия Шварца для нее минимально и составляет по модулю 1,175. Отметим, что на уровне значимости б=0,01 коэффициенты перед составными частями процесса ARMA (2,1) являются значимыми.

Все корни обратного характеристического уравнения процесса AR (2) и процесса MA (1) лежат внутри единичной окружности, что свидетельствует о стационарности процесса ARMA (2,1) (Приложение 7).

По коррелограмме процесса ARMA (2,1) (Приложение 7) заметно сходство теоретических и эмпирических значений как для автокорреляционной функции, так и для частной автокорреляционной функции процесса ARMA (2,1).

На основе значений критерия Шварца было выявлено, что наилучшей из всех рассмотренных на данный момент моделей является модель ARMA (2,1). Определим качество данной модели по следующим параметрам: остатки модели должны быть стационарны, нормальны, автокорреляция должна отсутствовать.

Согласно тесту Дики-Фуллера (Приложение 8) значение вероятности составляет 0.0000, что меньше заданного уровня значимости б=0,01. Следовательно, на уровне значимости 0,01 гипотеза о наличии единичного корня отвергается, то есть остатки модели ARMA (2,1) с вероятностью 99% можно считать стационарными. На основе теста Бреуша-Годфри (Приложение 8) можно сделать следующий вывод: поскольку вероятность хи-квадрат = 0,98 > 0,01, следовательно, гипотеза об отсутствии автокорреляции остатков модели ARMA (2,1) не отвергается на уровне значимости б=0,01. Иными словами, согласно тесту Бреуша-Годфри, в остатках модели ARMA (2,1) с вероятностью 99% отсутствует автокорреляция.

На уровне значимости б=0,01 гипотеза о нормальности остатков модели ARMA (2,1) не отвергается. Иными словами, согласно статистике Жака-Бера, остатки модели ARMA (2,1) подчиняются нормальному закону распределения (Приложение 8).

Таким образом, на уровне значимости б=0,01 модель ARMA (2,1) удовлетворяет всем трем критериям качества. Запишем уравнение полученной модели ARMA (2,1):

— в общем виде.

Этап 3: Построение точечного и интервального прогноза на основе наилучшей модели ARMA (2,1).

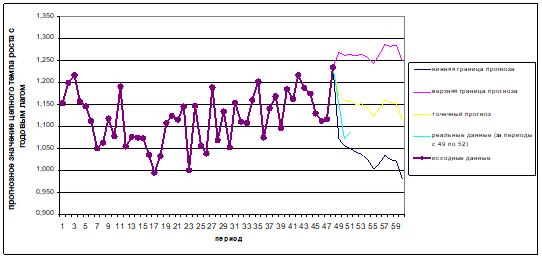

Используем наилучшую из всех рассмотренных модель ARMA (2,1) для формирования прогноза динамики цепных темпов роста с годовым лагом показателя «Объем заключенных договоров строительного подряда» (Приложение 8).

Рис. 21 «Ежемесячный прогноз динамики цепных темпов роста с годовым лагом показателя „Объем заключенных договоров строительного подряда“ на 2015 г. (с 49 по 60 период) по модели ARMA (2,1)»

Рис. 22 «Ежемесячный прогноз динамики стоимостных значений показателя „Объем заключенных договоров строительного подряда“, млрд. руб на 2015 г. (с 49 по 60 период) по модели ARMA (2,1)»

Согласно краткосрочному ежемесячному прогнозу динамики стоимостных значений объема заключенных договоров строительного подряда ожидается сохранение сезонной компоненты во временном ряду исследуемого показателя. При условии отсутствия внешних шоков, с вероятностью 95% максимальные денежные суммы, на которые будут заключены договора строительного подряда, будут находиться в интервале от 466,1 млрд. руб до 583,7 млрд. руб и относиться к маю и июлю 2015 г. (точечные оценки для указанных месяцев составляют 517,1 млрд. руб и 527,4 млрд. рублей), соответственно. В течение осенних месяцев и начала зимних ожидается спад стоимостных значений показателя заключенных договоров стройподряда, на конец рассматриваемого периода (декабрь 2015 г.) он с вероятностью 95% примет значение в интервале от 379,8 млрд. руб до 484,4 млрд. руб (точечная оценка для указанного месяца составляет 432,2 млрд. руб).

Отметим, что имеют место некоторые расхождения между реально зафиксированными и спрогнозированными значениями исследуемого показателя за период с января по март 2015 г. (с 49 по 51 период), однако в целом прогноз, построенный на основе модели ARMA (2,1), вполне вписывается в картину предшествующей динамики объема заключенных договоров строительного подряда и достаточно точно и адекватно передает специфику указанной переменной.