Введение.

Динамические модели оптимального отбора инвестиционных проектов

Сформулируем задачу оптимального управления: зная начальное состояние основных средств для каждого инвестиционного проекта (28), необходимо выбрать такое допустимое управление инвестициями (26)-(27) для дискретной системы (25), чтобы чистый приведенный доход предприятия (24) принял максимальное значение. Проблема отбора наилучшего инвестиционного проекта формализуется как задача оптимального… Читать ещё >

Введение. Динамические модели оптимального отбора инвестиционных проектов (реферат, курсовая, диплом, контрольная)

В работе рассматривается задача об отборе наилучшего проекта из m взаимоисключающих альтернативных проектов, имеющих разные параметры.

Проблема отбора наилучшего инвестиционного проекта формализуется как задача оптимального управления дискретной системой Павлов О. В. Принятие инвестиционных решений на основе теории оптимального управления дискретными системами // Проблемы управления Control sciences. 2010. 4.

Для решения задачи применяется дискретный принцип максимума Понтрягина См.: Болтянский В. Г. Оптимальное управление дискретными системами. М., 1973; Лагоша Б. А. Оптимальное управление в экономике. М., 2003.

Постановка динамической задачи отбора оптимального инвестиционного проекта

Динамика изменения основных средств предприятия FAit в результате реализации i-го инвестиционного проекта описывается дискретным уравнением.

FAit+1 = FAit + бitINVit, i = 1, m, t = 0, n, (1).

где бit — булевые переменные, принимающее значение 0 или 1;

INVit — потребность в финансовом ресурсе для реализации i-го проекта в периоде t; m — количество рассматриваемых альтернативных инвестиционных проектов; n — максимальное число из ni; ni — период окончания i-го проекта.

Если финансовый ресурс INVit инвестируется в i-й проект в периоде t, то бit = 1, если не инвестируется, то бit = 0.

Данное ограничение формализуется следующим образом:

бit [0,1], i = 1, m, t = 0, n. (2).

Так как проекты взаимоисключающие, должно выполняться еще одно ограничение:

Для каждого инвестиционного проекта заданы начальные условия в период анализа проектов t = 0:

FAi0 = 0, i = 1, m. (4)

Выражение для чистого приведенного дохода предприятия в результате выбора одного из проектов запишется:

где t0i — период начала осуществления i-го проекта;

FCFit — свободный денежный поток i-го инвестиционного проекта (Free Cash Flow) в периоде t; ri — ставка дисконтирования для i-го проекта, учитывающая различную степень риска инвестиций.

Предполагается, что все инвестиционные проекты осуществляются за счет финансовых ресурсов предприятия. Экономическая эффективность проектов оценивается в целом, и схема финансирования не учитывается.

Рассматриваются денежные потоки от операционной (производственной) и инвестиционной деятельности См.: Бреши Р., Майерс С. Принципы корпоративных финансов. М., 1997; Бирман Г., Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов. М., 2003; Бригхем Ю, Гасперски Л. Финансовый менеджмент: Полный курс: в 2 т. СПб., 1998; Хелферт Э. Техника финансового анализа. СПб., 2003; Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика: учеб. пособие. М., 2004.

Считается, что денежный поток, генерируемый инвестиционным проектом, имеет место в конце периода, т. е. является постнумерандо.

Свободный денежный поток i-го инвестиционного проекта FCFit в конце периода t определяется как разница денежных потоков от операционной деятельности (Operating Cash Flow) OCFit и инвестиционной (Investment Cash Flow) ICFit:

FCFit = OCFit — ICFit, t = t0i, ni. (6).

Денежный поток от операционной деятельности рассчитывается (здесь и далее предполагается t = t0i, ni; i = 1, m):

OCFit = REVit — NOCit — PTit, (7).

где REVit — выручка (Revenue) от реализации произведенной продукции i-го проекта в периоде t; NOCit — чистые операционные издержки (NetOperating Costs); PTit — налог на прибыль (Profit Tax).

Выручка i-го проекта определяется:

REVit = Pit Qit, (8).

где Pit — цена продукции;

Qit — прогноз объема продаж продукции.

Чистые операционные издержки включают: материальные затраты (Material Costs) MCit, заработную плату (Wages and Salary) WSit, начисления на заработную плату (Wages Charges) WCit, другие затраты (other cost) OCit:

NOCit = MCit+ WSit + WCit + OCit. (9).

Материальные затраты i-го инвестиционного проекта рассчитываются:

MCit = Cmit Qit (10).

где Cmit — материальные затраты на единицу продукции. Фонд заработной платы определяется:

WSit = wit Lit, (11).

где wit — средняя ставка заработной платы персонала;

Lit — численность производственного персонала.

Численность персонала рассчитывается по формуле.

где lit — норматив выпуска продукции средним работником за период t.

Начисления на заработную плату определяются:

WCit = фw WSit, (13).

где фw — ставка единого социального налога.

Накладные и коммерческие затраты OCit вычисляются следующим образом:

OCit = wi (MCit + WSit + WCit), (14).

где wi — процент от затрат на материалы, зарплату, начислений на зарплату i-го проекта.

Подставим (12) в (11), а (10), (11), (13) и (14) в (9), получим формулу для чистых операционных издержек в следующем виде:

NOCit = QitCit (1 + wi), (15).

где Cit — себестоимость продукции (затраты на единицу продукции), рассчитывается по формуле:

Налог на прибыль вычисляется:

PTit = фc(REVit — NOCit — DEPit), (17).

где фc — ставка налога на прибыль;

DEPit — амортизационные начисления (Depreciation).

Для расчета износа основных средств (внеоборотных активов) предприятия (Fixed Assets) FAt используется метод равномерного начисления амортизации:

DEP = мFAit, (18).

где м — норма амортизации;

FAit — стоимость основных средств в i-м проекте в начале периода t.

Процесс производственной деятельности t-го проекта описывается производственной функцией Леонтьева.

PitQit = fiFAit, (19).

где PitQit — стоимость прогнозируемого объема продаж продукции (выручка) i-го проекта; fi — фондоотдача основных средств, характеризующая производственный процесс i-го проекта.

Подставим формулы (8), (15), (17) в выражение для денежного потока от операционной деятельности t-го инвестиционного проекта (7) и, учитывая (8), (18), (19), получим:

Выражение в скобках является рентабельностью инвестиций в форме денежного потока t-го проекта (Cash Flow Return On Investments) CFROIit:

С учетом (19) операционный денежный поток запишется:

OCFit = CFROIitFAit. (21).

Инвестиционный денежный поток ICFit расходуется на капиталовложения INVit в основные средства:

ICFit = бitINVit. (22).

Выражение для чистого приведенного дохода предприятия (5) с учетом (6), (21) и (22) в результате выбора одного из проектов определится:

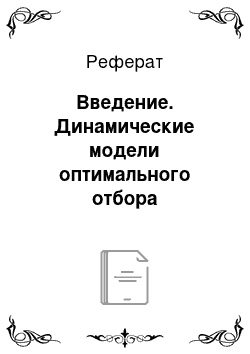

Таким образом, задача выбора оптимального инвестиционного решения из m альтернативных вариантов запишется в следующем виде:

Сформулируем задачу оптимального управления: зная начальное состояние основных средств для каждого инвестиционного проекта (28), необходимо выбрать такое допустимое управление инвестициями (26)-(27) для дискретной системы (25), чтобы чистый приведенный доход предприятия (24) принял максимальное значение.