Аспекты возникновения риска ликвидности (на примере проверки одного из банков)

Такой способ расчета банком был мотивирован следующим образом: «Если кредитовый оборот за последние 30 календарных дней по ссудному счету заемщика больше, чем остаток на его ссудном счете „овердрафт“, то в расчет норматива текущей ликвидности (Н3) по коду 8989 банк включает весь остаток задолженности независимо от даты окончательного погашения кредита в соответствии с условиями договора». Другими… Читать ещё >

Аспекты возникновения риска ликвидности (на примере проверки одного из банков) (реферат, курсовая, диплом, контрольная)

Оценка качества управления ликвидностью в банке затрагивает такие вопросы, как проверка соблюдения банком на ежедневной основе обязательных нормативов ликвидности (мгновенной, текущей и общей ликвидности). Наибольшую сложность в этом вопросе представляет проверка правильности расчета банком норматива текущей ликвидности (Н3) и оценка соблюдения его выполнения.

В соответствии с Инструкцией Банка России от 16.01.2004 г. № 110-И норматив текущей ликвидности банка регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

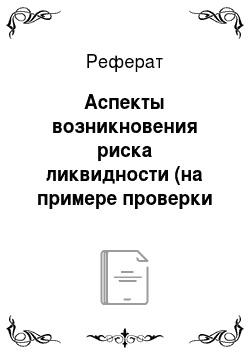

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

где Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков по ряду балансовых счетов.

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков по ряду балансовых счетов.

Кроме остатков по балансовым счетам, которые напрямую берутся из оборотной ведомости по счетам бухгалтерского учета банка (форма 409 101) или ежедневно составляемой ведомости остатков в разрезе лицевых счетов, в расчете показателей Лат и Овт участвуют коды, значения которых рассчитываются, как части отдельных балансовых счетов. Так, например, в расчете норматива текущей (Н3) и общей ликвидности (Н5) участвует код 8989 «Требования банка сроком исполнения в течение ближайших 30 календарных дней, за исключением их части, на которую наложен арест». Наибольшее число вопросов возникает при проверке правильности расчета именно этого кода, а именно по пункту з) срочные кредиты «овердрафт», счета (их части): №№ 32 001, 32 101, 44 201, 44 301, 44 401, 44 501, 44 601, 44 701, 44 801, 44 901, 45 001, 45 101, 45 201, 45 301, 45 401, 45 509, 45 608, 45 708.

Рассмотрим на примере одного из банков, как происходит на практике включение остатков ссудной задолженности по кредитам «овердрафт» в состав кода 8989 для расчета показателя Лат.

По результатам предпроверочного анализа отчетности банка и материалов предыдущих комплексных проверок было установлено, что в 2004 г. норматив текущей ликвидности (Н3) банком выполнялся, в основном, с большим запасом. Согласно данным таблицы 1 числовые значения норматива составляли от 51,7% до 74% (минимальное значение норматива 50%).

Таблица 1. Значения норматива текущей ликвидности (Н3) за период с мая по июль 2004 г.

Значения норматива текущей ликвидности (Н3). | |||||

Дата майя. | %. | Дата июня. | %. | Дата июля. | %. |

57,1. | 63,6. | 74,0. | |||

62,7. | 67,3. | 76,8. | |||

58,2. | 63,8. | 67,1. | |||

55,4. | 62,1. | 61,8. | |||

58,8. | 65,8. | 62,8. | |||

57,2. | 69,6. | 59,0. | |||

54,1. | 66,6. | 68,8. | |||

54,5. | 74,0. | 68,7. | |||

55,2. | 68,7. | 73,2. | |||

57,7. | 58,2. | 69,2. | |||

56,3. | 69,7. | 74,5. | |||

51,7. | 69,4. | 71,3. | |||

53,5. | 74,9. | 68,8. | |||

53,5. | 71,8. | 72,0. | |||

67,3. | 70,0. | 68,7. | |||

63,5. | 67,3. | 68,5. | |||

67,9. | 65,6. | 69,5. | |||

66,6. | 62,3. | 70,4. | |||

70,0. | 74,1. | ||||

73,7. | 59,6. | ||||

67,9. |

Остатки ссудной задолженности по кредитам, предоставленным при недостатке средств на расчетном (текущем) счете ежемесячно (начиная с 01.04.2004 г. — ежедневно), практически в полном объеме, включаются в состав кода 8989 по пункту з).

Рассмотрена структура ликвидных активов банка (Лат), установлено, что половина показателя Лат составляет код 8989.

Таблица.

Лат — ликвидные активы, всего. | 100%. |

Лам — высоколиквидные активы. | 51%. |

Код 8989 — требования банка сроком исполнения в течение ближайших 30 календарных дней. | 49%. |

Основными составляющими (88,6%) указанного кода являются требования по кредитам. Ссудная задолженность, которая должна быть погашена в ближайшие 30 календарных дней, разделяется следующим образом:

- — 34% предполагается получить от погашения коммерческих кредитов;

- — 55% - от погашения кредитов «овердрафт» .

Таким образом, по результатам предварительного анализа сделан вывод о том, что значение норматива текущей ликвидности (Н3) существенным образом зависит от того, в какой сумме банком будет включена задолженность по срочным кредитам «овердрафт» в пункт «з» кода 8989 «Требования банка сроком исполнения в течение ближайших 30 календарных дней, за исключением их части, на которую наложен арест». В следующей части работы будет сделана попытка, ответить на этот вопрос.

Согласно Положению Банка России от 31.08.1998 г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» предоставление кредита путем кредитования банковского счета клиента («овердрафт») осуществляется с установлением лимита и срока, в течение которого задолженность должна быть погашена, и оформляется через договор банковского счета.

Вследствие этого, в расчет показателя Лат (в соответствии с формулировкой кода 8989) кредиты, предоставленные при недостатке средств на банковском счете «овердрафт», теоретически должны включаться в зависимости от срока их погашения, установленного по соглашению сторон.

При проведении проверки на месте были рассмотрены условия договоров «Об овердрафте», сроки, на который заключаются договоры, проанализированы денежные потоки по расчетному и ссудному счетам заемщиков. Установлено, что договоры о кредитовании банком расчетного счета заключаются на срок от 5 до 12 месяцев, после погашения долга, заемщик, как правило, вновь заключает договор «об овердрафте» .

Результаты анализа оборотов и остатков средств по ссудному и расчетному счетам тринадцати заемщиков банка позволили сделать следующие выводы:

- — операции кредитования расчетного счета и погашения задолженности перед банком осуществляются клиентами, как правило, ежедневно;

- — остаток задолженности на счетах овердрафт не превышает величины установленного лимита кредитования (таблица 2), но меньше его незначительно;

- — обнуление задолженности по «овердрафтным» счетам в период действия договоров производится ссудозаемщиками в единичных случаях.

Таблица 2. Отчет по овердрафтам за период с 10.05.2004 г. по 08.06.2004 г. тыс.руб.

№ п/п. | Счет. | Дебет. | Кредит. | Остаток. | Лимит. | Срок погашения. | Дата открытия. |

1338,73. | 1345,95. | 292,1. | 16.09.04. | 23.03.04. | |||

2027,17. | 1969,45. | 125,3. | 08.10.04. | 16.04.04. | |||

13 191,96. | 16 191,89. | 0,00. | 10.09.04. | 15.03.04. | |||

45,0. | 73,48. | 1316,15. | 09.07.04. | 14.01.04. | |||

10 845,66. | 10 387,79. | 2356,08. | 29.10.04. | 05.05.04. | |||

919,67. | 923,01. | 571,88. | 15.06.04. | 19.12.03. | |||

462,72. | 470,88. | 479,56. | 23.08.04. | 27.02.04. | |||

24 021,85. | 24 247,85. | 2525,49. | 31.12.04. | 23.01.04. | |||

4560,91. | 4304,06. | 2993,65. | 30.06.04. | 04.12.03. | |||

1647,76. | 1762,21. | 1385,47. | 29.09.04. | 05.04.04. | |||

4089,58. | 3683,45. | 648,45. | 27.08.04. | 21.01.04. | |||

32,61. | 33,03. | 249,45. | 25.06.04. | 03.11.03. | |||

58,9. | 141,27. | 105,06. | 29.09.04. | 07.04.04. | |||

Итого: | 63 242,53. | 65 534,33. | 13 048,64. |

Теоретически, согласно формулировке кода 8989, в состав пункта з) при расчете норматива текущей ликвидности на 09.06.2004 г. банку следовало включать требования в отношении срочных кредитов «овердрафт», погашение которых предусмотрено (по условиям договора) в течение ближайших 30 календарных дней. В нашем примере, сумма требования по этим кредитам (остатки задолженности выделены курсивом) составляет 5131,13 тыс. руб. или 39% от общей задолженности по кредитам «овердрафт» .

Практически при расчете значения кода 8989 в части пункта з) банком показывается сумма 11 483,0 тыс. руб., которая в 2,2 раза больше рассчитанной выше в соответствии с требованиями инструкцией Банка России № 110-И.

Такой способ расчета банком был мотивирован следующим образом: «Если кредитовый оборот за последние 30 календарных дней по ссудному счету заемщика больше, чем остаток на его ссудном счете „овердрафт“, то в расчет норматива текущей ликвидности (Н3) по коду 8989 банк включает весь остаток задолженности независимо от даты окончательного погашения кредита в соответствии с условиями договора». Другими словами, рассуждения банка выглядят так, если величина погашенной за месяц ссудной задолженности по кредитам «овердрафт» больше, чем остаток по соответствующему ссудному счету, то на дату расчета норматива банк вправе включать весь остаток задолженности.

Из приведенного рассуждения можно сделать вывод о том, что при расчете прогнозного значения норматива текущей ликвидности на ближайшие 30 дней (в части требований по кредитам «овердрафт») банк полагается не на ожидаемое погашение кредитов в соответствии с условиями договоров, а на уже свершившиеся события (сколько было погашено задолженности по кредитам «овердрафт» за предыдущие 30 дней, столько же возьмем в расчет прогнозного значения норматива текущей ликвидности).

Становится очевиден тот факт, что если бы в состав ликвидных активов банком включалась задолженность по кредитам «овердрафтам» только в соответствии со сроками погашения кредитов по договору, норматив текущей ликвидности банком не выполнялся ни на одну отчетную дату.

Для того чтобы утвердиться в обоснованности своих выводов, инспекционной проверкой выборочно проанализировано движение средств по ссудным счетам «овердрафт» (приложение 4). Установлено, что счета «овердрафт» работают ежедневно, тем не менее, величина кредитового оборота по счету (погашение задолженности) всегда много меньше дебетового оборота (кредитование расчетного счета) и остатки по ссудном счету имеются, как правило, ежедневно в пределах установленного лимита кредитования. Таким образом, счета «овердрафт» работают как ежедневно возобновляемые в течение всего периода действия договора (5 — 12 месяцев). При окончательном погашении задолженности клиентом заключается новый договор. Такая практика свидетельствует о «хроническом» недостатке оборотных средств у клиентов — заемщиков.

После того, как рабочей группой был поставлен вопрос о необоснованном включении в состав ликвидных активов требований по кредитам «овердрафт», не предусмотренных условиями кредитного договора, возникла конфликтная ситуация. В целях урегулирования разногласия и предоставления банку возможности обосновано включать задолженность по кредитам овердрафт в расчет кода 8989 в пределах остатков ссудной задолженности, банку был предложено дополнить условия кредитного договора «Об овердрафте» абзацем следующего содержания: «Не допускать образования непрерывной ссудной задолженности клиента по овердрафту на срок свыше 30 календарных дней». При условии выполнения ссудозаемщиками этого условия и ежемесячного погашения задолженности по овердрафтным кредитам (обнуление ссудного счета) у банка есть все основания включать задолженность по указанным кредитам в код 8989 по пункту з).

Проводимые банком кредитные операции оказывают непосредственное влияние на его ликвидность, вследствие этого при проведении инспекционных проверок анализу состояния ликвидности банка отводится важная роль.

Анализ ликвидности включает оценку правильность составления банком сведений об активах и пассивах по срокам востребования и погашения (форма № 409 125) в соответствии с Указаниями Банка России от 16.01.2004 г. № 1376-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в ЦБ РФ». Рассмотренные выше кредиты «овердрафт», включаемые банком в состав кода 8989, отражаются в графе активы, сроком возврата до 30 дней. Удельный вес овердрафтов в этих активах составляет по данным рассматриваемого банка порядка 30%, вследствие этого в целях объективной оценки состояния ликвидности в банке важно знать, как работают эти кредиты. Поведенный анализ данных формы 125 показал, что по всем срокам, кроме «до 90 дней», до 1 года" и «свыше 1 года», имеется дефицит ликвидности. Наибольшую потребность банк испытывает коротких ликвидных активах (таблица 3):

Таблица 3.

Срок погашения. | Коэффициент дефицита ликвидности. |

— «до востребования» и на 1 день. | — 43,2. |

— «до востребования» и до 5 дней. | — 42,9. |

— «до востребования» и до 10 дней. | — 42,9. |

— «до востребования» и до 20 дней. | — 35,6. |

— «до востребования» и до 30 дней. | — 13,2. |

— «до востребования» и до 180 дней. | — 2,8. |

— «до востребования» и до 270 дней. | — 12,8. |

Одной из причин этому является тот факт, что банком не в полной мере соблюдается «метод предоставления краткосрочных ссуд». Суть метода сводится к тому, что кредитование должно осуществляться в соответствии со сроками привлечения ресурсов, вследствие чего кредиты, предоставленные на срок до 6 месяцев должны составлять не менее 70% кредитного портфеля. Фактически кредиты, предоставляемые на указанный срок, составляют от 40 до 50 процентов кредитного портфеля (без учета просроченных ссуд). Остальные ссуды предоставлены на более длительные сроки. Несоответствие в сроках привлечения и размещения ресурсов приводит к разрывам в сроках погашения требований и обязательств и возникновению дефицита ликвидности, который покрывается за счет постоянного подкрепления корреспондентского счета банка путем привлечения межбанковских кредитов (через расчетную небанковскую кредитную организацию «Оргрэсбанк»).

Наибольший запас ликвидности у банка имеется по сроку «свыше 1 года», он составляет 12%.

В случае возникновения ситуации досрочного изъятия вкладчиками (физическими лицами) вкладов, кредиты «овердрафт» скорее всего не оправдают, присвоенной им категории «высоколиквидных активов», поэтому основными направлениями действий банка будут:

- — приостановление проведения расходов;

- — привлечение краткосрочных межбанковских кредитов, что увеличит расходы от проведения межбанковских операций;

- — приостановление кредитования, что влечет недополучение доходов от операций кредитования;

- — продажа высоколиквидных ценных бумах, что приведет к недополучению дохода от операций на фондовом рынке.

Подробное раскрытие в этой главе существующей практики овердрафтного кредитования в различных кредитных организациях (банках и филиалах) стало основанием для написания последовательности проведения проверок операций овердрафтного кредитования и внесения дополнений в нормативные акты Банка России, регулирующие расчет обязательных нормативов, формирование резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности и организацию внутреннего контроля в кредитных организациях и банковских группах.