Анализ финансовой устойчивости предприятия

Для решения используем математическую модель типа «Посредник». Замкнутые блоки хозяйственных операций для всех вариантов будут иметь один и тот же вид. Отличия будут только в указанных выше цифрах и по оформлению НДС по рекламе (см. табл.16.). В первом варианте затраты на рекламу превосходят нормативные данные, поэтому НДС по сверхнормативной части расходов относится на счет 88. Сверхнормативная… Читать ещё >

Анализ финансовой устойчивости предприятия (реферат, курсовая, диплом, контрольная)

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников:

1). Наличие собственных оборотных средств, которое определяется как разница между суммой источников собственных средств и стоимостью основных средств и внеоборотных активов. (СОС) Ес = Ис — F, СОС = стр. 490 — стр. 190,.

где Ес — наличие собственных оборотных средств;

Ис — источники собственных средств (итог VI раздела пассива баланса);

F — основные средства и иные внеоборотные активы (итог I раздала актива баланса).

2). Наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат, определяемое путем суммирования собственных оборотных средств и долгосрочных кредитов и займов. (КФ) Ет = (Ис + КТ) — F, КФ = стр. 490 + стр. 590 — стр. 190,.

где Ет — наличие собственных оборотных и долгосрочных заемных источников средств;

Кт — долгосрочные кредиты и заемные средства (V раздел баланса).

3). Общая величина основных источников средств для формирования запасов и затрат, равная сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. (ВИ) Е = (Ис + Кт + Кt) — F, ВИ = (с. 490 + с. 590 + с.610) — с. 190.

где Е — Общая сумма основных источников средств для формирования запасов и затрат;

Кt — долгосрочные кредиты и заемные средства без просроченных ссуд (VI раздел баланса).

Трем показателям наличия источников средств для формирования запасов затрат соответствует три показателя обеспеченности или запасов и затрат.

1). Излишек (+), недостаток (-) собственных оборотных средств.

Ес = Ес — Z ФС = СОС — ЗЗ ЗЗ = с. 210 + с. 220.

ФС = (с. 490 — с.190) — (с. 210 + с.220).

где Z — запасы и затраты (с.211−215, 217 II раздела баланса).

2). Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат.

Ет = ЕтZ = (Ес +Кт) — Z Фт = КФ — ЗЗ где ЗЗ — общая величина запасов и затрат.

3). Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат.

Е = Е — Z = (Ес + Кт + Кt) — Z, Фо = ВИ — ЗЗ Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

Sвектор = {S1(Ес), S2(Ет), S3(Е)}.

где функция определяется следующим образом:

S (x) = 1 (если х 0), S (x) = 0 (если х 0).

Результаты расчетов представлены в таблице 7.

Таблица 7. Анализ финансовой устойчивости.

№. п/п. | Показатели. | На н.г., тыс.руб. | На к.г., тыс.руб. | Изменение за год. |

Источники собственных средств. | 6,3. | 0,3. | ||

Внеоборотные активы. | ||||

Наличие собственных оборотных средств (1−2). | 6,3. | 0,3. | ||

Долгосрочные кредиты и заемные средства. | ||||

Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат (3+4). | 6,3. | 0,3. | ||

Краткосрочные кредиты и заемные средства. | ||||

Общая величина основных источников средств для формирования запасов и затрат (5+6). | 6,3. | 0,3. | ||

Общая величина запасов и затрат. | 439,8. | 213,8. | ||

Излишек (+), недостаток (-) собственных оборотных средств (3−8). | — 220. | — 433,5. | — 213,5. | |

Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат (5−8). | — 220. | — 433,5. | — 213,5. | |

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат (7−8). | — 220. | — 433,5. | — 213,5. | |

Трехкомпонентный показатель типа финансовой устойчивости. | (0,0,0). | (0,0,0). | (0,0,0). |

Таблица 8. Сводная таблица показателей по типам финансовой ситуации.

Показатели. | абсолют. устойчив. | Тип финансов. ситуации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

нормал. устойчив. | неустойч. состояние. | кризис. состояние. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| <… Прежде чем приступить к анализу возможностей планирования и прогнозирования финансового на предприятиях оптовой торговли, определим некоторые параметры, в рамках которых проводились исследования. Один из важнейших показателей — величина дохода оптовых предприятий. Доход определяется как разница между покупными и продажными ценами реализуемых товаров или как сумма вознаграждения, полученная за услуги по продвижению товаров на рынок и их реализацию. Доход может иметь разные названия: «скидка», «накидка» («наценка»), «величина комиссионных», «выручка от посреднической деятельности». Суть дохода в одном — он источник средств, из которых производятся все расходы предприятия оптовой торговли, в том числе налоговые платежи. Если этот показатель соотнести с покупной стоимостью товаров (или с продажной стоимостью товаров без учета дохода оптовика), можно говорить, что этот показатель характеризует долю прибыли, которую готовы уступить производители оптовикам, чтобы последние профессионально осуществляли связь между ними и розничной торговлей или предприятиями-потребителями. Не вдаваясь в анализ таких важных торговых характеристик, как наценка и скидка, обозначим относительную величину дохода оптовых предприятий (в процентах) через Н% и обобщенно назовем ее наценкой. Если расходы предприятия оптовой торговли меньше полученных доходов, то предприятие является рентабельным (прибыльным). Второй важнейший показатель — рентабельность работы оптовых предприятий — характеризуется коэффициентом рентабельности Кр%, который определим, как процентное отношение чистой прибыли предприятия к его доходу. Под чистой прибылью понимается прибыль, остающуюся на предприятии после уплаты налогов из прибыли и штрафов за нарушения договорных обязательств. Согласно французскому экономисту Р. Барру степень рентабельности любого предприятия зависит от успехов в организации работ, качества управления предприятием и от способностей предвидения предпринимателя. Организация — это непрерывная деятельность по комбинированию и интеграции факторов производства. Управление — это осуществление власти, т. е. обеспечение сплоченности и ответственности коллектива. Предвидение — это поведение предпринимателя, который в условиях рыночных изменений направляет деятельность фирмы таким образом, чтобы обеспечить ей прибыль. Более высокие значения коэффициента рентабельности отдельного предприятия-оптовика могут послужить сигналом для принятия предприятием-производителем решения о самостоятельной реализации своей продукции или услуг и стимулом для других оптовых предприятий подключиться к торговле данными товарами. Таким образом, чтобы ориентироваться в стратегической задаче планирования и прогнозирования финансового результата следует исходить из зависимости величины рентабельности предприятия — оптовика от величины торговой наценки. Такая зависимость должна быть установлена заранее или определена расчетным или опытным путем. Она может быть усредненной по всем или по отдельным видам товаров. Расчетный способ требует составления математической модели хозяйственной деятельности предприятия, с той или иной степенью подробности, отражающей поступления денежных средств и материальных ценностей, темпы их расходования и использование финансового результата. Рассмотрим построение математической модели для предприятия оптовой торговли, которое закупает у производителей товары на собственные средства, и затем перепродает их с определенной наценкой. Данная модель описывает хозяйственную деятельность, регламентируемую следующими нормативными документами:

Налоговый блок математической модели, описывающей деятельность предприятия оптовой торговли в 1998 г., включает следующие налоги, сборы и отчисления в фонды:

Примечание. В данном перечне отсутствуют акцизы. Предприятия оптовой торговли, реализующие подакцизные товары, но сами их не производящие, акцизы не платят. Предприятия, производящие подакцизные товары и реализующие их оптом, к категории посредников не относятся и нами не рассматриваются. В первом приближении мы не рассматриваем также предприятия, реализующие горюче-смазочные материалы и перепродающие автомобили, вычислительную технику и персональные компьютеры. Математическая модель типичной хозяйственной деятельности предприятия оптовой торговли описывается системой следующих бухгалтерских проводок:

Математическая модель предприятия, описанная приведенной выше системой бухгалтерских проводок, является замкнутой финансовой системой, баланс которой приведен в табл. 12. Таблица12. Баланс модели предприятия оптовой торговли.

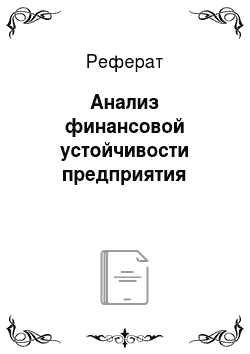

Остаток денежных средств на счете 51 «Расчетный счет» в активе баланса — это величина чистой прибыли предприятия. Доход предприятия можно определить в виде разницы сумм в проводках № 1 и № 18. Процентное отношение величины чистой прибыли к доходу — коэффициент рентабельности предприятия. Наценку на товар можно определить как процентное отношение дохода к покупной цене товара, отраженной в проводке № 1. Рассмотрим ООО «Разносол» как предприятие оптовой торговли, закупающее товар стоимостью 200 тыс. руб. (включая НДС) и перепродающее его с соответствующими наценками. Свои ежемесячные расходы оно планирует следующим образом. Фонд оплаты труда (ФОТ) 5,3 тыс. руб. Командировочные расходы 2,0 тыс. руб. Затраты на рекламу 1,0 тыс. руб. Расходы по аренде помещения и прочие расходы 2,0 тыс. руб. Подставив данные цифры в математическую модель и рассчитав балансы при разных величинах торговой наценки, можно определить искомую зависимость см. график 1.  Как следует из граф.1, рассматриваемое предприятие рентабельно при наценках выше 9%. После того, как найден практический способ определения зависимости коэффициента рентабельности от величины торговой наценки, проведем анализ возможных договорных отношений предприятия. Пренебрегая в первом приближении тонкостями, связанными с особенностями поставок и оплаты, оформим эти договорные отношения бухгалтерскими проводками. Блоки договорных отношений занимают в полной математической модели место проводок, выделенных жирным шрифтом. Примечание. Для анализа деятельности предприятия целесообразно учитывать все особенности форм поставок, форм оплаты и количественное распределение расходов между предприятиями: производителями и оптовиками. Однако в рамках данной работы выявим тенденции и определим приближе6нные количественные показатели. 1. Работа оптового предприятия по договору купли-продажи.

2. Работа оптового предприятия по договору мены.

Напомним, что, согласно п. 25 Инструкции ГНС «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» от 10.08.95 г. № 37 (с изменениями от 25.08.98 г.), при обмене продукцией выручка для целей налогообложения определяется, исходя из средней цены реализации такого (или аналогичного) товара за месяц, в котором осуществлялся обмен. 3. Работа оптового предприятия по договору комиссии с участием в расчетах.

Примечание. Данными проводками отображен общий случай работы оптового предприятия по договору комиссии: когда налоговый учет ведется по принципу начисления. Комиссионер, получающий общую выручку, должен перечислить до окончания отчетного периода на счет комитента причитающуюся последнему сумму. В противном случае комиссионеру придется заплатить свою долю НДС и долю НДС комитента. 4. Работа оптового предприятия по договору поручения с участием в расчетах.

Примечание. На первый взгляд, работа оптового предприятия по договору поручения с участием в расчетах не согласуется с Гражданским кодексом РФ. Так, в статье 971 говорится, что по данному договору поверенный обязуется совершить определенные юридические действия от имени доверителя и за его счет, и что права и обязанности по сделке в этом случае возникают непосредственно у доверителя. Вместе с тем согласно статье 974 поверенный обязан передавать доверителю без промедления все полученное по сделкам, совершенным во исполнение поручения. Отсюда следует: Гражданский кодекс РФ допускает участие поверенного в расчетах по договору поручения. 5. Торгово-посредническая деятельность без участия в расчетах.

Анализ приведенных выше блоков бухгалтерских проводок позволяет выделить две группы договоров, в каждой из которых получается идентичные результаты). Одну группу условно назовем «Оптовики» (О), другую «Посредники» (П). Группы договорных отношений. «Оптовики» (О) «Посредники» (П) Договор купли-продажи Договор комиссии Договор мены Договор поручения Без участия в расчетах Анализ инструкций Госналогслужбы РФ по представленному выше перечню действующих в настоящее время налогов позволяет сделать вывод, что отличия в налогообложении предприятий типа «Оптовик» и «Посредник» касаются налогов: на прибыль (Нп) и на имущество (Ни). Эти отличия в соответствии с нормативными документами сведены нами в табл.13. Таблица13. Налоговые отличия предприятий типа «Оптовик» и «Посредник».

Из табл. 13. следует: прибыль оптовых и посреднических предприятий облагается по различным ставкам и что налогооблагаемое имущество чисто оптовых предприятий в отличие от имущества аналогичных предприятий-посредников включает в себя дополнительную сумму остатка товаров на складе и часть издержек обращения, связанных с этой долей товаров. Для бухгалтерского отражения этих различий в моделях хозяйственных операций предприятий оптовой торговли будем рассуждать следующим образом. Предположим, предприятие, работающее по договорам купли-продажи, ежемесячно берет заем и закупает дополнительно определенную партию товаров, которую в данный месяц не реализует. Эту операцию в бухгалтерском учете упрощенно можно зафиксировать следующими проводками:

Если разбить долговые обязательства на счете 94 «Краткосрочный заем» на две составляющие: 94/1 «Доля займа, приходящаяся на стоимость товаров» и 94/2 «Доля займа, приходящаяся на транспортные расходы по товарам», то баланс замкнутой хозяйственной системы предприятия оптовой торговли («Оптовик»), работающего по договорам купли-продажи, будет выглядеть следующим образом . Таблица14. Баланс модели предприятия типа «Оптовик».

Если предприятие оптовой торговли работает по договорам комиссии или поручения, подобные рассуждения могут быть реализованы и в этих случаях. Разница заключается лишь в том, что система проводок, связанных с условным займом, будет выглядеть следующим образом:

Баланс замкнутой хозяйственной системы предприятия оптовой торговли типа «Посредник», работающего по договорам поручения или комиссии, представлен в табл.15. Таблица15. Баланс модели предприятия типа «Посредник».

За балансом. 002 «Товарно-материальные ценности, принятые на ответственное хранение». 004 «Товары, принятые на комиссию». Материалы табл. 14. и 15. подтверждают выводы на основе табл. 13. В первом приближении не будем учитывать величину издержек обращения, приходящихся на остаток товара на складе в обоих режимах работы предприятия («Оптовик» и «Посредник»). Чтобы оценить количественное и качественное различие в налогообложении, следует определиться в отношении возможных величин остатков товаров на складе оптового предприятия. Выберем два крайних случая когда:

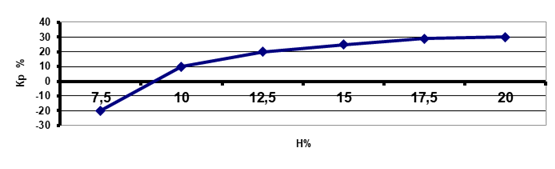

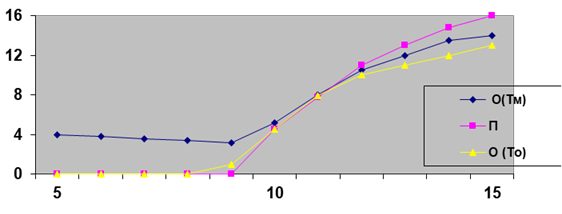

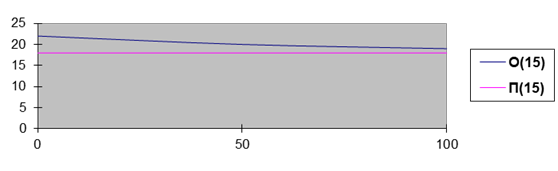

Обозначим указанные случаи символами: Тм — максимальный остаток товаров и То — нулевой остаток товаров. Для обоих вариантов («Оптовик» и «Посредник») предприятия оптовой торговли, числовые данные которого приведены выше и построена зависимость рентабельности от величины торговой наценки (см. граф.1), выполним расчеты суммарных налоговых платежей по двум налогам: на прибыль и на имущество. Представим их в процентном отношении к доходу оптового предприятия и обозначим как (Ни + Нп)%. Результаты расчетов в зависимости от величины наценки приведены на граф.2.  Рассчитаем также балансы и определим зависимость чистой прибыли (ЧП) в процентах к доходу предприятия от величины остатков товаров на складе (ОТ) в процентах к максимальному. Результаты расчетов для двух характерных величин торговых наценок (10 и 15%) представлены на граф.3 и граф.4. Из представленных материалов следует, что при малых величинах торговой наценки рассматриваемому предприятию целесообразно работать в качестве «Посредника», а при средних — в качестве «Оптовика». Количественные показатели конкретного предприятия уточняются при помощи дополнительных расчетов с учетом форм поставок, оплаты и распределения расходов между предприятиями-производителями и оптовиками.   После определения зависимости коэффициента рентабельности от величины торговой наценки и формы договорных отношений с поставщиками предприятие оптовой торговли расчетным путем устанавливает наиболее благоприятное сочетание различных экономических параметров различных расходов, в том числе затрат на заработную плату. Покажем численное решение такой задачи. Рассмотрим пример, проанализированный выше, но для предприятия оптовой торговли, работающего по договорам о посреднической деятельности и без участия в расчетах, занимающегося реализацией товаров народного потребления. Посредническое вознаграждение определяется в 11% от стоимости товаров. Данному предприятию необходимо оптимизировать расходы на рекламу и на командировки, выбрать из четырех вариантов тот, который даст максимальную величину коэффициента рентабельности. Рассматриваются четыре варианта. № 1: затраты на рекламу 1,0 тыс. руб.; командировочные расходы 2,0 тыс. руб. № 2: затраты на рекламу 0,4 тыс. руб.; командировочные расходы 2,0 тыс. руб. № 3: затраты на рекламу отсутствуют; командировочные расходы 2,0 тыс. руб. № 4: затраты на рекламу 0,4 тыс. руб.; командировочные расходы 1,5 тыс. руб. Для решения используем математическую модель типа «Посредник». Замкнутые блоки хозяйственных операций для всех вариантов будут иметь один и тот же вид. Отличия будут только в указанных выше цифрах и по оформлению НДС по рекламе (см. табл.16.). В первом варианте затраты на рекламу превосходят нормативные данные, поэтому НДС по сверхнормативной части расходов относится на счет 88. Сверхнормативная часть расходов на рекламу, хотя и относится на счет издержек, но при подведении начислении налога на прибыль исключается из состава затрат. Таблица 16. Варианты блоков хозяйственных операций для анализа затрат.

Табл. 16. нуждается в некоторых пояснениях. Во-первых, в ней сделаны упрощения, касающиеся НДС по командировочным расходам (он не учитывался). Во-вторых, выполнены совмещенные проводки по выплате зарплаты и командировочных расходов с получением денег с расчетного счета в кассу. В-третьих, совмещены проводки по выделению НДС из расходов на аренду и на рекламу с проводками по зачету этих сумм НДС с бюджетом. В-четвертых, налог на прибыль определялся по ставке 38% не от финансового результата от реализации, а от сальдо конечного счета 80 «Прибыли и убытки» (т.е. с учетом внереализационных расходов в виде налогов, начисляемых с финансового результата). В-пятых, в проводке № 12 понятия выручки и дохода торгового предприятия являются синонимами, поскольку рассматривается деятельность «Посредника», у которого эти понятия совпадают. У «Оптовика» доход является синонимом торговой наценки (скидки). В-шестых, в первом варианте к сальдо конечному по счету 80 при определении налога на прибыль добавлялась также сумма расходов на рекламу, превышающая установленные нормы. (см. «Нормы и нормативы на представительские расходы, расходы на рекламу и на подготовку кадров на договорной основе с учебными заведениями, регулирующие размер отнесения этих расходов на себестоимость продукции (работ, услуг), и порядок их применения». Письмо Минфина РФ от 06.10.92 г. № 94 (с изменениями от 19.10.95). Расходы на рекламу полностью включаются в себестоимость работ (услуг), однако для целей налогообложения полученная прибыль увеличивается на сумму превышения. Это установлено «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 05.08.92 г. № 552 (с изменениями от 31.12.97 № 1672). Для выручки от реализации (дохода посреднических организаций) до 2 млн руб. (с учетом НДС) норма расходов на рекламу составляет 2% от выручки (дохода). Поэтому в варианте № 1 налогооблагаемая прибыль увеличивается на сумму превышения, равную 500 руб. В остальных вариантах эти расходы укладываются в норматив. Результаты расчетов вариантов микробалансов для принятия решения по затратам в обобщенном виде представлены в табл.17. В табл. 18. приведены параметры денежных потоков в процентах к доходу для этих же вариантов. Таблица17. Варианты микробалансов для принятия решений по затратам.

Таблица 18. Варианты денежных потоков предприятия в % к доходу.

Анализ материалов микробалансов и денежных потоков позволяет сделать важный практический вывод: для решения поставленной задачи оптимальным является вариант № 4. Правда, при этом не достигается планируемая величина рентабельности. Следующий этап исследований — построение графических или аналитических зависимостей, позволяющих выбирать более точные значения параметров и реализовать необходимую величину рентабельности. Графо-аналитические зависимости дополняющие табличные данные позволяют выйти на следующий этап исследований дополнительных расчетов. Например, в приведенные выше расчетные данные по выбору основных параметров работы оптового предприятия можно дополнить расчетами ряда микробалансов с вариациями начислений заработной платы. Проведем расчеты микробалансов по проводкам, представленных в табл. 4, для варианта № 1 при изменении фонда оплаты труда. Рассмотрим еще четыре варианта: № 5 (ФОТ = 0); № 6 (ФОТ = 2 тыс. руб.); № 7 (ФОТ = 4 тыс. руб.); № 8 (ФОТ = 6 тыс. руб.). Результаты выполненных расчетов приведены в табл. 19 и 20. Для удобства сравнения результаты округлены до целых рублей. Таблица 19. Варианты микробалансов для принятия решений по ФОТ.

Таблица 20. Варианты денежных потоков предприятия в % к доходу.

|