Классификация затрат на производство продукции растениеводства

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом независимо от места их возникновения и направления. «Положением о составе затрат…» установлена единая… Читать ещё >

Классификация затрат на производство продукции растениеводства (реферат, курсовая, диплом, контрольная)

Сбор и обработка информации в управленческом учете ведутся с целью удовлетворения потребностей при решении различных задач. В зависимости от поставленных задач формируются и подходы к процедуре сбора и обработки информации. Важное место в системе управленческого учета занимает понятие затрат и их классификация, являющиеся одним из основных объектов управленческого учета.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений. Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

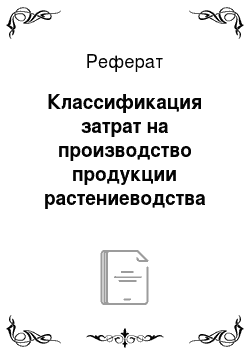

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис.1).

Рис. 1 Классификация затрат в управленческом учете

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом независимо от места их возникновения и направления. «Положением о составе затрат…» установлена единая для всех организаций независимо от форм собственности и видов деятельности номенклатура экономических элементов:

- * материальные затраты (за вычетом стоимости возвратных отходов);

- * затраты на оплату труда;

- * отчисления на социальные нужды;

- * амортизация основных фондов;

- * прочие затраты.

В элементе «Материальные затраты» отражается стоимость материальных ресурсов, которая формируется, исходя из цен их приобретения (без налога на добавленную стоимость), надбавок, наценок, стоимости услуг различных сторонних организаций (таможни, товарных бирж, складов, транспортных организаций и пр.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов и других материальных ценностей, которые в процессе производства утратили полностью или частично свои качества и поэтому не могут использоваться по своему прямому назначению. Оцениваются такие возвратные отходы по ценам возможного использования.

Элемент «Затраты на оплату труда» охватывает затраты на оплату труда производственного персонала, включая премии за производственные результаты, стимулирующие и компенсационные выплаты, а также затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элемент «Отчисления на социальные нужды» отражает все обязательные отчисления по установленным законодательством нормам (социальный налог) органам государственного социального страхования. Пенсионного фонда и обязательного медицинского страхования. Они начисляются с сумм затрат организации на оплату труда работников, которые были включены в себестоимость продукции (работ, услуг) (по элементу «Затраты на оплату труда»). На отдельные виды оплаты труда страховые взносы не начисляются (такие виды выплат оговариваются в нормативных документах).

Элемент «Амортизация основных фондов» отражает сумму амортизационных отчислений производственных основных средств. Сюда входят также суммы ускоренной амортизации активной части основных средств.

К элементу «Прочие затраты» относятся налоги, сборы, платежи, отчисления в страховые фонды (резервы), затраты на оплату процентов по полученным кредитам, на командировки, на подготовку и переподготовку кадров, оплату услуг связи, банков, информационных услуг и пр.

Подразделение затрат по экономическим элементам необходимо в бухгалтерском учете для установления сметных (плановых) и фактических затрат на производство по организации в целом, без определения их целевого назначения, т. е. независимо от того, на что произведены затраты. Таким образом, сумма затрат по экономическим элементам определяет объем затрат, произведенных организацией за отчетный период на производство и сбыт продукции. Но для эффективного управления организациям всегда нужно знать и размер затрат, определяющих себестоимость выпущенных из производства готовых изделий, выполненных работ и оказанных услуг. [25, с. 21].

Статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска. В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован «Положением о составе затрат…», но на основе официальных нормативных документов, действующих на момент издания учебника, типовую номенклатуру статей можно представить следующим образом:

- 1. Сырье и материалы.

- 2. Возвратные отходы (вычитаются).

- 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

- 4. Топливо и энергия на технологические цели.

- 5. Заработная плата производственных рабочих.

- 6. Отчисления на социальные нужды.

- 7. Расходы на подготовку и освоение производства.

- 8. Общепроизводственные расходы.

- 9. Общехозяйственные расходы.

- 10. Потери от брака.

- 11. Прочие производственные расходы.

Итого: Производственная себестоимость продукции.

12. Коммерческие расходы Итого: Полная себестоимость продукции Можно заметить, что отдельные калькуляционные статьи по названию близки к названиям экономических элементов, а по содержанию они не только близки, но и частично совпадают. Однако есть и различия. Например, в статье калькуляции «Сырье и материалы» отражаются не только затраты на покупные материальные ресурсы (как в элементе «Материальные затраты»), но и на ценности собственного производства и заготовления. В отдельных отраслях состав калькуляционных статей расходов различен, так как номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером выпускаемых товаров и продукции, выполняемых работ и оказываемых услуг.