Анализ объемов продаж

По сравнению с 2009 г. в 2010 г. наблюдается увеличение объема продаж колбасных изделий на 5817 тонн или на 19,2%, что можно также объяснить переходом на потребление недорогих колбасных изделий взамен подорожавшего мяса говядины и свинины. В 2011 г. по сравнению с 2010 г. имеет место значительное снижение объема продаж данных изделий — на 6705 тонн или на 18,5%. Объяснить это можно усилением… Читать ещё >

Анализ объемов продаж (реферат, курсовая, диплом, контрольная)

Анализ динамики объемов продаж по годам Проанализируем динамику объемов продаж по видам продукции за.

2009 — 2011 гг. Данные в целом по годам приведена в таблице 2.

Таблица 2- Динамика продаж за 2010;2011 гг.

Наименование продукции. | 2010 г. | 2011 г. | ||||||

объем, тн. | уд. вес, %. | В сравнении с 2009 г., тн. | объем, тн. | уд.вес %. | В сравнении с 2010 г., тн. | |||

абс. изм. тн. | отн. изм., %. | абс. изм., тн. | отн. изм., %. | |||||

Колбасы. | 23,6. | 19,2. | 20,5. | — 6705. | — 18,5. | |||

Деликатесы. | 2,1. | 4,2. | 2,1. | — 246. | — 7,6. | |||

Готовые изделия из птицы. | 4,2. | — 9185. | — 58,9. | 7,0. | 57,4. | |||

П/фабр. из птицы. | 55,6. | 17,8. | 58,9. | — 544. | — 0,6. | |||

Мясные п/фабр. | 14,5. | — 2904. | — 11,6. | 11,5. | — 5716. | — 25,7. | ||

Прочие. | 0,0. | — 225. | — 93,0. | 0,0. | — 17. | — 100. | ||

Итого: | 2,3. | — 9545. | — 6,2. |

Данные, приведенные в таблице 1, свидетельствует о том, что в 2010 г. по сравнению с 2009 г. имеет место значительное увеличение объемов продаж охлажденной и замороженной птицы и полуфабрикатов из птицы на 12 871 тонн или 17,8%. Это объясняется доступностью данного продукта основной массе населения в связи с резким повышением в этот период цен на мясо говядины и свинины.

Популярность продукции из птицы сохранилась и в 2011 г., что подтверждается стабилизацией спроса на данную продукцию в 2011 г. на уровне 2010 г. — объем продаж снизился всего на 544 тонн или на 1%.

По сравнению с 2009 г. в 2010 г. наблюдается увеличение объема продаж колбасных изделий на 5817 тонн или на 19,2%, что можно также объяснить переходом на потребление недорогих колбасных изделий взамен подорожавшего мяса говядины и свинины. В 2011 г. по сравнению с 2010 г. имеет место значительное снижение объема продаж данных изделий — на 6705 тонн или на 18,5%. Объяснить это можно усилением позиций конкурентов, а также снижением качества продукции.

В 2010 г. объем продаж мясных полуфабрикатов продукции снизился на 2904 тонн или 11,6% по сравнению с 2009 г. а в 2011 г. спрос снизился значительно — на 5716 тонн или 25,7% по сравнению с 2010 г. Одной из причин снижения объемов продаж мясных полуфабрикатов произошло из-за смены предпочтений в сторону продукции из сырой птицы.

Объем готовых изделий из птицы в 2009 г. составили 15 602 тонн, а в 2010 г. наблюдается значительное снижение спроса на данные изделия на 9185 тонн или 58,9%. В 2011 спрос на данный вид продукции увеличился на 10 100 тонн или 57,4%. Колебания спроса объясняются улучшением в 2011 году ассортимента продукции.

Спрос деликатесы и прочие сохраняется на одинаковом уровне с незначительной динамикой.

Сравнение в суммарном объеме объемов продаж, что предприятие достигло наилучших результатов по объему продаж в 2010 году и составил 153 467 тонн, наихудшие результаты получены в 2011 году.

Анализ динамики объемов продаж по кварталам 2009;2011 гг.

Проанализируем динамику объемов продаж с разбивкой по кварталам за последние три года. Для анализа используем таблицу 3.

Согласно указанной таблице колбасные изделия пользуются повышенным спросом в летний период в течение последних трех лет, а в 1 квартале спрос незначительно снижается.

Спрос на деликатесы закономерностей не имеет: если в 2009;2010 гг. пик спроса зафиксирован во 2 квартале, то в 2011 г. пик зафиксирован в 1 квартале.

Продажи готовых изделий из птицы стабильны, кроме 1 квартала 2009 года, когда спрос на данный вид продукции был значительно выше.

Табл. 3 — Динамика объемов продаж по кварталам 2010 — 2011 гг.

Наименование продукции. | 2010 год. | 2011 год. | ||||||||

1 кв. | 2 кв. | 3 кв. | 4 кв. | Всего за год. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | Всего за год. | |

Колбасы. | ||||||||||

Деликатесы. | ||||||||||

Гот. изделия из птицы. | ||||||||||

Птица заморож. | ||||||||||

Мясные п/фабр. | ||||||||||

Прочие. | ||||||||||

Итого: |

Спрос на охлажденную и замороженную птицу и полуфабрикаты из птицы характеризуется значительным скачком во 2 квартале 2009 г. относительно 1 квартала того же года, а в дальнейшем имеет тенденцию к незначительным колебаниям относительно объема примерно в 20 тыс. тонн.

Мясные полуфабрикаты особенно были популярны во 2,3,4 кварталах 2009 г., в 2010 года спрос стабилизировался в объеме примерно 5 тыс. тонн, а в 2011 году спрос резко снизился.

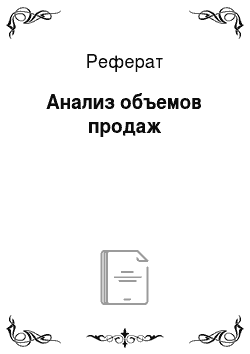

Для иллюстрации динамики объемов продаж с разбивкой по кварталам в 2009 — 2011 гг. построены графики, приведенные на рис. 1.

Рис. 1. Динамика продаж по кварталам годам 2009 — 2011 гг.

Анализ динамики продаж по кварталам позволяет построить тренды объемов продаж и вывести функции объема продаж. Используя эти функции можно спрогнозировать объемы продаж в последующие годы. Линии тренда объема продаж полуфабрикатов из птицы свидетельствует о положительной динамике продаж за последние три года, а линия тренда продаж колбасных изделий — об устойчивом спросе на данный вид продукции. Объем продаж изделий из сырой птицы высчитывается по формуле: у = 339,28х + 18 017, объем продаж колбасных изделий по формуле: у = 31,042х + 7800,5.

Анализ динамики объема продаж за 2009 — 2011 гг. ПФ ООО «ПРОДО Коммерц» позволяет сделать вывод об устойчивом положении предприятия на рынке мясных и колбасных изделий.

Анализ структуры продаж Рассмотрим структуру за последние три года (2009 — 2011 гг.).

В соответствии с рисунк…

5. Произошло незначительное увеличение суммы краткосрочных обязательств за счет увеличения суммы краткосрочных обязательств на 13 млн. 800 тыс. руб. или 4,66%, но при этом произошло снижение КЗ на 8 млн. 483 тыс. руб. или 28,32%.

Анализ отчета о прибылях и убытках Проанализируем отчет о прибылях и убытках за 2011 год, приведенный в таблице 4.

За анализируемый период (2009;2011гг.) произошли следующие изменения:

1. В сравнении за 2009; 2010 г. выручка от продажи продукции, работ и услуг увеличилась на 516 млн. 441 тыс. руб.(прирост 20%), за 2010;2011 гг. увеличение на 64 млн. 291 тыс. руб. (прирост 2%), несмотря на снижение объема продаж с 153 467 тонн в 2010 г. до 143 922 тонн в 2011 г. в соответствие с таблицей 2.

- 2. В сравнении 2009;2010 гг. себестоимость продукции выросла на

- 428 млн. 249 тыс. руб.(прирост составил 17,1%), в сравнении 2010;2011 гг. на 96 млн. 196 тыс. руб. (прирост составил 3%).

Таблица 5 — Отчет о прибылях и убытках за 2009;2011 г.

Показатели, тыс. руб. | 2009 г. | 2010 г. | 2010 г. по сравнению с 2009 г. | 2011 г. | 2011 г. по сравнению 2010 г. | ||

абс.откл. +/-, тыс. руб. | отн. откл.,%. | абс.откл. +/-,. тыс. руб. | отн. откл.,%. | ||||

1. Выручка от продаж. | 2 651 319,5. | 3 167 761,3. | 516 441,8. | 20,0%. | 3 232 052,7. | 64 291,4. | 2,0%. |

2. Себестоимость реализованной продукции. | 2 504 734,7. | 2 932 984,3. | 428 249,6. | 17,1%. | 3 029 178,7. | 96 194,4. | 3,0. |

3. Валовая прибыль. | 146 584,8. | 88 192,16. | 60,2%. | — 31 900. | — 8,0. | ||

4. Коммерческие и управленческие расходы. | 97 113,5. | 212 408,6. | 115 295,2. | 118,7. | 170 956,5. | — 41 452,2. | — 9,1. |

5. Общие расходы на производство и сбыт. | 2 601 848,2. | 3 145 392,9. | 543 544,8. | 21,2. | 3 200 135,2. | 54 742,2. | 2,3. |

6. Прибыль от реализации. | 49 471,3. | 22 368,3. | — 27 103,0. | — 49,0. | 31 917,5. | 9549,2. | 42,0. |

7. Внереализаци-онные доходы. | 2014,7. | 50 559,1. | 48 544,4. | 58 949,5. | 8390,4. | ||

8. Внереализа-ционные расходы. | 50 968,4. | 72 154,3. | 21 185,8. | 41,6. | 90 563,4. | 18 409,1. | 25,5. |

9. Прибыль / убыток до налогообложения. | 517,6. | 773,1. | 255,6. | 49,4. | 303,1. | — 470,0. | — 61,0. |

10. Налог на прибыль 20%. | 103,5. | 154,6. | 51,1. | 49,0. | 60,6. | — 94,0. | — 61,0. |

11. Чистая прибыль от продаж. | 414,0. | 618,49. | 204,4. | 49,0. | 242,5. | — 376,0. | — 61,0. |

- 3. В сравнении 2009;2010 гг. валовая прибыль от реализации продукции увеличилась на 88 млн. 192 тыс. руб. (прирост составил 60,2%), в сравнении 2010;2011 гг. снизилась на 31 млн. 903 тыс. руб. (снижение минус 8%).

- 4. Коммерческие расходы увеличились в 2010 г. по сравнению с 2009 г. На 115 млн. 295 тыс. руб. (прирост 118%), в 2011 г. по сравнению с 2010 г. снизились на 41 млн. 452 тыс. руб.(снижение минус 9%).

- 5. Прибыль от реализации в сравнении 2009;2010гг. снизилась на 27 тыс. руб (снижениие минус 49%), а в 2011 г. по сравнению с 2010 г увеличилась на 9549,2 тыс. руб. (прирост 42%).

- 6. Внереализационные доходы в сравнении 2009;2010 гг. увеличились на 48 млн. 544 тыс. руб., в сравнении 2010;2011 гг. увеличение составило 8 млн. 390 тыс. руб

- 7. Прочие внереализационные расходы в сравнении 2009;2010 гг. увеличились на 21 млн.185 тыс. руб. (прирост составил 41,6%), в сравнении 2010;2011 увеличение составило на 18 млн. 409 тыс. руб. (прирост составил 25,5%).

- 8. Прибыль до налогообложения в сравнении 2009;2010гг. увеличилась на 255 тыс. руб. (прирост составил 49%), а в 2011 г. по сравнению с 2010 г. значительно уменьшилась — 470 тыс. руб. (снижение минус 61%).

- 9. Чистая прибыль предприятия в 2010 г. увеличилась на 204 тыс. руб. (прирост 49%), а в 2011 снижение составило 376 тыс. руб. (минус 61%).

Таким образом, в затратах предприятия преобладают большие значения коммерческих расходов, а также внереализационных расходов, в состав которых входят премии покупателям, что приводит к снижению прибыли.

Анализ рентабельности предприятия Проанализируем рентабельность за 2009 — 2011 гг. Расчет рентабельности продаж, бухгалтерской рентабельности, чистой рентабельности и валовой рентабельности приведен в таблице 6.

Таблица 6 — Показатели рентабельности за 2009 — 2011 гг.

№пп. | Наименование показателя. | 2009 г. | 2010 г. | 2011 г. |

Рентабельность продаж =Прибыль от продаж/выручку от продаж*100%. | 0,02. | 0,01. | 0,01. | |

Бухгалтерская рентабельность =Прибыль до НО/выручку от продаж*100%. | 0,00. | 0,00. | 0,00. | |

Чистая рентабельность =Чистая прибыль/выручку от продаж*100%. | 0,00. | 0,00. | 0,00. | |

Валовая рентабельность =Прибыль валовая/выручку от продаж*100%. | 0,06. | 0,07. | 0,06. |

В соответствие с приведенным расчетом за период 2009;2011 гг. показатели рентабельности не имеют значительных изменений и находятся на крайне низком уровне.

Несмотря на низкую рентабельность предприятие продолжает работать в целях удержания продукции Пермского мясокомбината и Пермской птицефабрики на рынке мясных и колбасных изделий.

Факторный анализ прибыли Исследуем 4 фактора, влияющие на результат деятельности организации. [7].

Влияние фактора «выручка от реализации» на прибыль Таблица 7 — Расчет влияния фактора «реализация».

Показатели тыс. руб. | 2009 г. | 2010 г. | абс .отк., +/-, тыс. руб. | 2011 г. | абс .отк., +/-, тыс. руб. |

1. Выручка от продаж, тыс. руб.(В). | 516 441,8. | 3 232 052,7. | 64 291,4. | ||

2. Индекс цен, Iц. | 1,06. | 1,29. | |||

3. Выручка в сопоставимых ценах базового периода, руб. В/Iц. | 2 505 467,2. | ||||

4. Изменение выручки по сравнению с базовым периодом, руб, ?Вц. | 179 307,2. | 726 585,49. | |||

Изменение прибыли от реализации от фактора «выручка» :?Пр (в), руб. | 6742,69. | — 6622,9. |

Данные таблицы 7 свидетельствуют о том, что:

- — увеличение выручки в 2010 г. 337 млн. 134 тыс. руб. (2 988 454−2 651 320) привело к увеличению прибыли на 6 млн. 742 тыс. руб.;

- — уменьшение выручки в 2011 г. (2 505 467,20−3 167 761) на 662 млн. 293 тыс. руб. привело к уменьшению прибыли на 6 млн. 622 тыс. руб.

Влияние фактора «цена» на прибыль Для расчета влияния фактора цена на сумму прибыли используем формулу:

- ?Вц* Rро/100; где

- ?Вц — показатель изменения выручки под влиянием цены;

Rро — рентабельность продаж в базисном периоде (см. табл. 2).

- 2010 г: 179 307,2*0,02/100 = +35,86 руб.

- 2011 г: 726 585,49*0,01/100 = + 72,65 руб.

Выполненные расчеты показывают, что:

- — увеличение цен на продукцию в отчетном периоде 2010 г. в среднем на 6% привело к увеличению суммы прибыли на 35 руб. 86 коп. на ед. продукции;

- — увеличение цен на продукцию в отчетном периоде 2011 г. в среднем на 29% привело к увеличению суммы прибыли на 72 руб. 65 коп. на ед. продукции.

Влияние фактора «коммерческие расходы» на прибыль Для расчета используем формулу:

?Пр (кр) = В1 * (Укр1-Укр0) / 100, где Укр1-Укр0 — удельный вес коммерческих расходов в отчетном и базисном периодах Таблица 8 — Расчет влияния фактора «коммерческие расходы».

Показатели тыс. руб. | 2009 г. | 2010 г. | откл.,%. | 2011 г. | откл.,%. |

1. Выручка от продаж, тыс. руб. | 2 651 319,5. | 3 167 761,3. | 3 232 052,7. | ||

2. Коммерческие и управлен-ческие расходы, тыс. руб. | 97 113,468. | 212 408,6. | 170 956,5. | — 41 452,16. | |

3. Расчет уд веса КР. | 3,66. | 6,71. | 3,04. | 5,29. | — 1,42. |

4. Расчет фактора" КР" . | 96 378,76. | — 45 763,1. |

Данные таблицы 8 свидетельствуют о том, что:

- — перерасход по коммерческим расходам в 2010 г. и повышение их уровня на 3,04% привел к уменьшению прибыли на 96 млн. 378 тыс. руб.;

- — в 2011 г. уменьшение удельного веса коммерческих расходов на 1,42% увеличил прибыль на 45 млн. 763 тыс. руб.

Влияние фактора «себестоимость» на прибыль Для расчета применим формулу:

?Пр© =В1*(УС1-УС0) / 100, где УС1 и УС0 — удельный вес себестоимости в отчетном и базисном периоде.

Таблица 9 — Расчет влияния фактора «себестоимость».

Показатели тыс. руб. | 2009 г. | 2010 г. | Откл.,%. | 2011 г. | Откл.,%. |

1. Выручка от продаж, тыс. руб. | 2 651 319,5. | 3 167 761,3. | 3 232 052,7. | ||

2. Себестоимость реализованной продукции, тыс.руб. | 2 504 734,7. | 2 932 984,3. | 3 029 178,7. | ||

3. Расчет уд веса себестоимости. | 94,47. | 92,59. | — 1,88. | 93,72. | 1,13. |

4. Расчет фактора «Себестоимость» . | — 59 639,4. | 36 667,9. |

Данные таблицы 9 свидетельствуют о том, что:

- — уменьшение себестоимости по отношению к выручке от реализации в 2010 г. на 1,88% привел к увеличению прибыли на 59 млн. 639 тыс. руб.;

- — в 2011 г. увеличение на 1,13% привело к уменьшению прибыли на 36 млн. 668 тыс. рублей.