Анализ дебиторской задолженности

Данные таблицы 12 свидетельствуют о том, что к концу 2010 г. сумма остатка ДЗ возросла у организации на 58,3% и она полностью является краткосрочной. Доля просроченной ДЗ в начале года составляла 33,5% от общей суммы задолженности и к концу отчетного периода не изменилась. Следовательно, организации не удалось добиться погашения части просроченных долгов. Остаток ДЗ со сроком погашения свыше 3… Читать ещё >

Анализ дебиторской задолженности (реферат, курсовая, диплом, контрольная)

Рассмотрим ДЗ в структуре общего объема оборотных активов организации.

Для оценки состава и движения ДЗ составим аналитические таблицы за 2010 г. и 2011 г. Данные для таблиц 12 и 13 взяты из бухгалтерского баланса (форма № 1) и отчетов о просроченной ДЗ за 2010 г. и 2011 г. (приложения 2,3,4,5,6).

Таблица 12 — Анализ состава и движения ДЗ за 2010 г.

Наименование показателя. | Остаток на начало года. | Остаток на конец года. | Отклонение остатка, тыс. руб. | Темп роста остатка, %. | ||

сумма, тыс. руб. | уд. вес, %. | сумма, тыс. руб. | уд. вес, %. | |||

1. ДЗ, всего. | 58,3. | |||||

1.1. Краткосрочная. | 58,3. | |||||

в том числе просроченная. | 41 684,6. | 33,5. | 33,54. | 24 370,9. | ||

Из нее длительностью свыше 3 мес. | 1407,0. | 1,1. | 2,4. | |||

1.2 Долгосрочная. | ; | ; | ; | ; | ; | ; |

в том числе просроченная. | ; | ; | ; | ; | ; | ; |

Из нее длительностью свыше 3 мес. | ; | ; | ; | ; | ; | ; |

Данные таблицы 12 свидетельствуют о том, что к концу 2010 г. сумма остатка ДЗ возросла у организации на 58,3% и она полностью является краткосрочной. Доля просроченной ДЗ в начале года составляла 33,5% от общей суммы задолженности и к концу отчетного периода не изменилась. Следовательно, организации не удалось добиться погашения части просроченных долгов. Остаток ДЗ со сроком погашения свыше 3 месяцев увеличился на 3381 тыс. руб. или на 240%.

Средняя оборачиваемость ДЗ за 2010 г:

ОДЗ (в оборотах) = Выручка от продажи / средняя ДЗ средняя ДЗ = (124 412+196957)/2 = 160 685.

ОДЗ (в оборотах) = 3 167 761,3 / 160 685 = 19,7 об.

Средний срок погашения = 360 /19,7 = 18,3 дня. [9].

На предприятии установлен средний срок оплаты по договорам, который составляет 21 день. На основании расчета среднего срока погашения задолженности — 18,3 дня можно сделать вывод о том, что покупатели в целом своевременно возвращают возникшую задолженность. Однако, у предприятия имеются недобросовестные должники со сроком задолженности свыше 3 месяцев.

Таблица 13 — Анализ состава и движения ДЗ за 2011 г.

Наименование показателя. | Остаток на начало года. | Остаток на конец года. | Отклонение остатка, тыс. руб. | Темп роста остатка, %. | ||

сумма, тыс. руб. | уд. вес, %. | сумма, тыс. руб. | уд. вес, %. | |||

1. ДЗ, всего. | — 28 760. | — 14,6. | ||||

1.1. Краткосрочная. | — 28 760. | — 14,6. | ||||

в том числе просроченная. | 33,5. | 22,9. | — 27 520. | — 68. | ||

Из нее длительностью свыше 3 мес. | 2,4. | 7,6. | ||||

1.2 Долгосрочная. | ; | ; | ; | ; | ; | ; |

в том числе просроченная. | ; | ; | ; | ; | ; | ; |

Из нее длительностью свыше 3 мес. | ; | ; | ; |   ; | ; | ; |

Данные таблицы 13 показывают, что к концу 2011 г. сумма остатка ДЗ снизилась на 28 760 тыс. руб. или на 14,6% и она полностью является краткосрочной. Доля просроченной ДЗ в начале года составляла 33,5% от общей суммы задолженности, а к концу отчетного периода снизилась до 22,9% или на 27 520 тыс. руб., однако доля сомнительных долгов увеличилась к концу 2011 г. на 8031 тыс. руб. или 168%. Тем не менее, организации удалось добиться погашения части просроченных долгов.

Средняя оборачиваемость ДЗ за 2011 г:

ОДЗ (в оборотах) = Выручка от продажи / средняя ДЗ средняя ДЗ = (196 957 + 168 197)/2 = 182 582.

ОДЗ (в оборотах) = 3 232 052,7 / 182 582 = 17,7 об.

Средний срок погашения = 360 /17,7 = 20,3 дня и входит в лимит долга, который утвержден сроком 21 день.

Вышеизложенное свидетельствует о том, что в 2011 г. по сравнению с 2010 г. оборачиваемость ДЗ ухудшилась на 2 оборота, средний срок погашения увеличился на 2 дня. Однако, состояние расчетов с дебиторами в 2011 г. по сравнению с 2010 г. улучшилось, т.к. сумма краткосрочной задолженности уменьшилась. В то же время особое внимание обращает ухудшение качества ДЗ, т.к. в течение 2 лет доля сомнительной ДЗ постоянно растет.

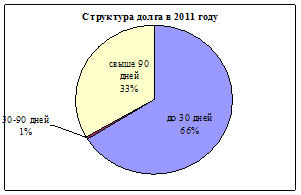

Для анализа структуры ДЗ составим таблицу14 сумм ДЗ за 2009 — 2011 гг. и проиллюстрируем на рисунках 7,8,9.

Таблица 14 — Структура ДЗ за 2009 — 2011 гг.

Период. | Более 1 млн руб. | более 500 тыс. руб. | более 100 тыс. руб. | менее 100 тыс. руб. |

2009 год. | ||||

менее 30 дней. | 36 414 634. | |||

30−90 дней. | 1 526 495. | |||

более 90 дней. | ||||

2010 год. | ||||

менее 30 дней. | 57 217 608. | |||

30−90 дней. | 3 483 415. | |||

более 90 дней. | ||||

2011 год. | ||||

менее 30 дней. | 11 054 432. | |||

30−90 дней. | ||||

более 90 дней. |

Рис. 6. Структура ДЗ в 2009 г.

Рис. 7. Структура ДЗ в 2010 г.

Рис. 8. Структура ДЗ в 2011 г.

На основании таблицы 14 можно сделать вывод о том, что у предприятия имеются должники крупных сумм — более 1 млн руб. и более 500 тыс. руб. В соответствии с рисунками 7,8,9 в 2009 г. и 2010 г. в основном имела место ДЗ менее 30 дней, а в 2011 г. резко повысилась доля задолженности свыше 90 дней.

В основном должниками являются крупные сети магазинов и некоторые покупатели. Например, в 2010 году задолженность сроком более 90 дней имеется за дистрибьютером ООО «Мяском», у которого долг составляет 4 млн. 77 тыс. руб., и за ИП Кузьмин с задолженностью в 509 тыс. руб. Указанные долги относятся к сомнительным и сотрудничество с этими покупателями прекращено.

Торговые сети «Семья» и «Пятерочка» (ООО «Кама Ритэйл») по итогам 2010 года также должны предприятию крупные суммы — 1 млн. 432 тыс. руб. и 957 тыс. руб. соответственно. Как правило, крупные сети магазинов оплачивают поставки продукции через 45 — 60 дней с момента отгрузки, поэтому вышеуказанные суммы относятся к задолженности со сроком 30 — 90 дней.

По данным отчета по просроченной ДЗ на 01.01.2012 (приложение 6) наибольшая ДЗ числится по прежнему за ООО «Мяском» и ИП Кузьмин, задолженность которых остается на уровне 2010 г. В 2011 г. возник новый сомнительный долг в сумме 7 млн. 862 тыс. руб. за дистрибьютером ООО «ПРОДО Екатеринбург». В настоящее время ведется исполнительное производство в Арбитражном суде о взыскании задолженности.

Оставшаяся просроченная ДЗ, срок которой составляет менее 30 дней, числится за крупными покупателями, такими как магазины сети «Семья», «Виват», «Монетка», «Добрыня», «Пятерочка».

Несмотря на имеющиеся задолженности у покупателей предприятие в целях удержания рынка продолжает работать с крупными должниками.

Источники финансирования ДЗ ДЗ предприятия на 100% финансируется за счет КЗ. Более того, практически весь объем оборотных средств финансируется за счет краткосрочной КЗ.

Такой подход финансирования оборотных средств принято называть агрессивным. Он предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной части оборотных активов (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная часть оборотных активов. Агрессивный тип политики финансирования создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале. [20].

Для оценки данную ситуацию рассмотрим структуру КЗ как источник финансирования ДЗ. Структура КЗ представлена в таблице № 16.

Таблица 16 — Динамика структуры КЗ как источника финансирования ДЗ за 2010 год.

Виды КЗ. | На 01.01.2011года. | На 01.01.2012года. | Отклонение (+,-) по. | Темп изменения по уд. весу, %, %. | |||

сумма, тыс. руб. | удельный вес, %. | сумма, тыс. руб. | удельный вес, %. | сумме, тыс. руб. | удельному. | ||

КЗ, всего. | ; | ||||||

в т.ч. | |||||||

1. КЗ краткосрочная, всего. | ; | ||||||

в т.ч. | |||||||

расчеты с поставщиками и подрядчиками. | — 6405. | ; | — 41. | ||||

авансы полученные. | ; | ; | ; | 52,8. | |||

расчеты по налогам и сборам. | ; | ; | ; | ||||

кредиты. | ; | ; | ; | ; | ; | ; | ; |

займы. | ; | ; | ; | ; | ; | ; | ; |

прочая. | ; | ; | ; | ; | ; | ||

2. КЗ долгосрочная, всего. | ; | ; | ; | ; | ; | ||

в т.ч. | |||||||

кредиты. | ; | ; | ; | ; | ; | ; | ; |

займы. | ; | ; | ; | ; | ; | ; | ; |

В течение 2010;2011 гг. финансирование ДЗ происходит на 100% за счет краткосрочной КЗ, за счет поставщиков и подрядчиков, авансирования предстоящих поставок от покупателей, что оценивается положительно и не ставит под угрозу расчеты по налогам, с сотрудниками и прочими кредиторами.

В завершении сравним величину ДЗ с объемом КЗ. Для дальнейших расчетов нам понадобятся среднегодовые показатели, как ДЗ, так и КЗ, а также средний размер оборотных средств за 2 года. Для этого составим таблицу 17.

Данные таблицы 18 показывают, что оба показателя ДЗ и КЗ выросли (12,1% и 34,7%), продолжительность 1 оборота КЗ более длительная по сравнению с ДЗ.

Таблица 17 — Сравнение КЗ и ДЗ за 2010;2011 гг.

Показатель. | 2010 год. | 2011 год. | Отклонение. | Темп изменения, %. |

Выручка от продажи, тыс. руб. | 3 167 761,3. | 3 232 052,7. | 64 291,4. | 2,0. |

Среднегодовая ДЗ, тыс. руб. | 12,1. | |||

Среднегодовая КЗ, тыс. руб. | 328 694,5. | 84 733,50. | 34,7. | |

Среднегодовая стоимость оборотных средств, тыс. руб. | 326 512,5. | 53 987,5. | 19,8. | |

Доля ДЗ в оборотных средствах, %. | 58,7. | 78,8. | 20,1. | 34,2. |

Доля КЗ в финансировании оборотных средств, %. | 89,19. | 99,34. | 10,15. | 11,14. |

Оборачиваемость ДЗ, обороты. | 19,7. | 17,7. | — 2. | — 11,2. |

Оборачиваемость ДЗ, дни. | 18,3. | 20,3. | 1,1. | |

Оборачиваемость КЗ, обороты КЗ/выручка. | 7,7. | 10,17. | 2,47. | 1,32. |

Оборачиваемость КЗ, дни. | 51,43. | 35,4. | 16,03. | 31,17. |

Результаты расчетов свидетельствуют о том, что в структуре финансирования оборотных средств преобладает КЗ, т. е. компания финансирует оборотные средства за счет чужих средств, временно отвлеченных и бесплатных. Такая тенденция может быть как положительной при условии отсутствия нарушений договорных обязательств перед кредиторами, так и отрицательной, когда возникают штрафные санкции по неисполнению договорных обязательств. Положительно также оценивается более высокая оборачиваемость ДЗ по сравнению с КЗ. Более длительный оборот КЗ обеспечивается максимально возможными отсрочками платежей за товар. Основными поставщиками филиала являются компании входящие в группу компаний ПРОДО (ОАО МК Пермский, ОАО Птицефабрика Пермская", задолженность перед которыми ежемесячно, на основании подписанного акта сверки, передается головной организации ООО «ПРОДО Коммерц». Таким искусственным образом, обеспечивается финансовая устойчивость организации даже в условиях наличия просроченной или сомнительной ДЗ.

Изучение структуры КЗ показал, что ДЗ на 100% финансируется за счет КЗ товарного характера, что оценивается положительно и не ставит под угрозу расчеты по налогам, с сотрудниками и прочими кредиторами.