Практика составления бухгалтерской отчетности и ее аудита за рубежом

Переход к рыночным отношениям вызвал появление различных форм собственности и видов предпринимательской деятельности. Воссоздается вексельное обращение, появились акции и другие ценные бумаги, изменены принципы финансирования и кредитования, расширен круг операций с иностранной валютой. В связи с этим возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского… Читать ещё >

Практика составления бухгалтерской отчетности и ее аудита за рубежом (реферат, курсовая, диплом, контрольная)

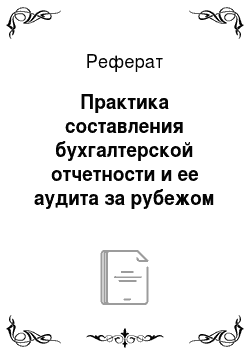

В мире существует чрезвычайно большое количество моделей учета. Различия этих моделей вызваны как историческими причинами, так и различиями условий окружающей среды, в которых функционируют предприятия различных стран. Классифицировать их по всем параметрам невозможно, да и вряд ли нужно. Можно, тем не менее, выделить две классификации, которые достаточно просты, но при этом по своему интересны. В первой деление осуществляется по «географическому» принципу. Она является возможно старейшей попыткой классификации, возникшей еще в 20-ых годах нашего века. Естественно, что страны относятся к каждой из моделей не по степени географической близости, а по степени сходства их учетных практик:

Британо-американская модель — основана на удовлетворении потребностей мелких и средних инвесторов в условиях высокоразвитых фондовых рынков. Для нее характерна максимальная степень и качество раскрытия информации, а также сравнительно невысокая степень государственного вмешательства.

Континентальная модель — основными финансовыми донорами в большинстве европейских стран являются банки. Меньшая актуальность общедоступной информации для банков, которые обычно принимают участие в управлении предприятиями, которые они кредитуют, приводит к тому, что качество раскрытия информации в этих странах ниже, а государство предпринимает определенные усилия по его увеличению.

Латиноамериканская модель — отличие этой модели в том, что она четко сориентирована на нужды государства, прежде всего налоговые. Для стран этой модели характерна большая унифицированность и меньшая сложность отчетности. Также для них характерны развитые механизмы учета инфляции. К этой модели, как видно из названия, относятся прежде всего страны Латинской Америки. Казахстан соответствует большинству признаков, которые характерны для этой модели.

Рисунок 3. Классификация моделей учета в зарубежных странах Другая интересная модель, в которой типизация осуществляется не только путем выделения характерных типов и черт, но и их иерархическим подчинением друг другу, приведена на рисунке 4. [9].

Верхний уровень иерархии определяет то, на какие экономические цели ориентируется учетная система страны — макроили микроэкономические. Потом осуществляется градация в зависимости от того, на что ориентируется страна в построении системы учета — на теоретические разработки, или на практические потребности либо делового мира, либо законодательства. Наконец, в системах, ориентированных на практику, можно осуществить деление по тому, как осуществляется регулирование — при помощи законодательства (британская система и Германия), или основную роль играют подзаконные акты. В макроэкономической ветви это прежде всего особенности налогообложения, а в американской — постановления частных организаций. В большинстве американских пособий по финансовому учету цели учета как таковые не формулируются, а формулируются цели финансовой отчетности. Согласно SFAC 1 (Statement of Financial Accounting Concepts — положение о концепциях финансового учета) эти цели формулируются так:

Финансовая отчетность должна обеспечивать полезной информацией реальных и потенциальных инвесторов, кредиторов и других ее пользователей для принятия решений об инвестировании, кредитовании и др. Информация должна быть исчерпывающей и доступной к восприятию лицами, компетентными в сфере коммерческой деятельности и желающими изучать эту информацию с разумным старанием.

Информация финансовой отчетности должна помочь реальным и потенциальным инвесторам, кредиторам и другим ее пользователям в определении сумм и сроков инвестиций, будущих поступлений денежных средств от дивидендов или процента, выручки от продаж, размера и срока погашения платежей за ценные бумаги или по ссудам. Поскольку движение денежных средств инвесторов и кредиторов зависит от денежных потоков предприятия, финансовая отчетность должна обеспечивать их информацией о размерах сумм и времени будущего прироста денежных средств данного предприятия.

Финансовая отчетность должна содержать информацию об экономических ресурсах предприятия, дебиторской задолженности, а также результатах операций, событиях и обстоятельствах, которые изменяют эти ресурсы и задолженность.

На первый взгляд разница не столь значительна с казахстанским определением, однако при более подробном изучении видно, что лишь только первая задача казахстанского учета в сочетании с целью отчетности дает в итоге частичное соответствие американским целям учета. Две последние в США просто не являются частью финансового учета и относятся к компетенции управленческого учета. Также первая цель американской отчетности — формирование информации, пригодной для инвестиционных и других решений, практически не выделена.

Таким образом, можно сказать, что при общем сходстве целей и задач финансового учета и отчетности в США и бухгалтерского учета и отчетности в РК акценты в них расставлены по-разному. В США приоритет отдается принятию эффективных решений на базе данных отчетности, достоверность данных просто подразумевается как необходимое условие, а в Казахстане приоритетным является просто достоверное отражение экономических событий, т. е. отечественный подход носит более ограниченный характер.

В США документооборот вообще не воспринимается как часть финансового учета, а скорее как часть управленческого. Единственное, что должны обеспечивать исходные документы — соблюдение принципов учета, т. е. финансовая отчетность должна иметь основание в виде достаточно (согласно принципу существенности) полных, правильных и своевременно оформленных документов. Все остальные характеристики первичных документов и порядка их оформления относятся к компетенции менеджмента. То же самое относится к порядку хранения документов. Их хранение требуется лишь в той мере, в которой они могут способствовать проверке в отчетном периоде. Также, в некоторых случаях при изменении учетной политики для обоснования допустимости такого изменения (например, применение другого метода амортизации объекта основных средств в связи с пересмотром срока его использования) в отчетности требуется предоставление исходных документов. Однако, американская традиция значительно более либеральна в признании допустимости некоторых видов «исходных документов». Так, основанием для начисления резервов по сомнительным долгам может служить просто обоснованное экспертное мнение бухгалтера, причем если источник этого мнения (решения) очевиден, то исходные документы могут вообще не оформляться. И в РК и в США определение учетной политики есть прерогатива менеджмента. В обеих странах раскрытие примененной учетной политики есть непременная составляющая годовой бухгалтерской отчетности. Но уровень свободы управленческого аппарата в процессе определения этой политики принципиально разный. Американская система предусматривает существенно большее число возможных альтернатив учета.

Отчетность является закономерным результатом процесса учета. В США финансовая отчетность неразрывно связана с процессом финансового учета, но регламентируется отчетность только ограниченного числа организаций, прежде всего акционерных предприятий, акции которых котируются на фондовой бирже, и предприятий регулируемых отраслей. Для остальных компаний ведение финансового учета и предоставление отчетности сугубо добровольный процесс, а формы предоставления отчетности могут определяться фирмой. Далее, практически всегда, когда фирма обязана предоставлять финансовую отчетность, она обязана получить аудиторское заключение об этой отчетности.

В принципе, состав бухгалтерской отчетности в США и Казахстана достаточно близок, различия заметны в основном при сопоставлении методики, лежащей в их основе. В США состав финансовой отчетности определен менее четко. По уровню важности различные отчеты отличаются друг от друга. В США в настоящее время максимально значение отчета о прибылях и убытках и растет значение отчета о движении денежных средств. В Казахстане наибольшее значение предается бухгалтерскому балансу.

В США обязательно предоставление финансовой отчетности акционерам. В финансовая отчетность автоматически не предоставляется, также предоставление отчетности организациям, осуществляющим ее статистическое обобщение, является делом самого предприятия. В США фиксируется не формат предоставляемых отчетов, а объем информации, которая должна быть в них раскрыта. Даже такие общепринятые вещи, противоречащие казахстанской практике, как сортировка активов по убыванию ликвидности, а пассивов по убыванию уровня востребованности, а также выделение собственного капитала (owners' equity) из состава пассивов как отдельного источника ресурсов наряду с пассивами (liabilities) в американском смысле этого слова (т.е. кредиторской задолженности), не изменяют того факта, что форма представления информации определяется фирмой. Если предприятие посчитает это нужным, то оно может полностью сменить форму предоставления отчетности. Ориентация отчетности на предоставление полезной информации в сочетании со свободой в определении действительного характера раскрытия информации приводит к тому, что раскрывается действительно релевантная информация, а аналитичность отчетов, содержащих меньше информации, оказывается выше.

Актуальность и необходимость рассмотрения американского опыта финансового и бухгалтерского учета никем сейчас не ставиться под сомнение. Это необходимо как отдельным предприятиям пытающимся найти партнеров за рубежом, так и всему бухгалтерскому сообществу. Первым это нужно для получения финансовых ресурсов, как в виде кредитов, так и в виде контрактов. Для всего общества это имеет тот смысл, что можно использовать этот опыт в процессе изменения и приспособления казахстанского бухгалтерского учета к реалиям современной экономической ситуации. Также, использование американского опыта не всегда возможно в наших условиях. Многие различия, в том числе недостаток информации, носящей инвестиционный характер, имеют закономерный характер. Институт мелких инвесторов в Республики Казахстан существенно уступает по значимости аналогичному институту в США и раскрытие подробной информации, ориентирующейся на нужды мелких инвесторов, привело бы только к излишнему расходу средств на её подготовку. Также высокий уровень государственного регулирования в сфере бухгалтерского учета имеет основу в виде высокого уровня государственного регулирования во всех областях жизни страны.

По многим параметрам Казахстан находится ближе к европейским и латиноамериканским странам, чем к США. Было бы естественно использовать при развитии системы бухгалтерского учета опыт стран, которые ближе к РК по законодательной и экономической системе. Наконец, остро стоит проблема квалификации бухгалтеров.

В американских условиях многое может передоверяться квалифицированному заключению бухгалтера, так как высокооплачиваемая и престижная работа привлекает высококвалифицированных специалистов. В Казахстанская бухгалтерская система основана на обязательных инструкциях и стандартах, отказ от использования инструкций в таких условиях может привести к полному хаосу. Другое дело то, что составители инструкций нередко тоже не грешат излишней квалификацией. Если попробовать сделать вывод, то он сведется к следующему: американский опыт изучать можно и нужно, но при применении его в казахстанских условиях нужно соблюдать осторожность.

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Переход к рыночным отношениям вызвал появление различных форм собственности и видов предпринимательской деятельности. Воссоздается вексельное обращение, появились акции и другие ценные бумаги, изменены принципы финансирования и кредитования, расширен круг операций с иностранной валютой. В связи с этим возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского учета и отчетности в нашей стране с опытом ведущих стран Запада и международными стандартами. Если в условиях централизованно-плановой экономики, бухгалтерская информация собирается, обобщается и раньше использовалась в основном по визиткам, т. е. ее пользователями были вышестоящие организации (главки и министерства), то новая финансовая отчетность уже нацелена на горизонтальное использование для привлечения инвесторов и партнеров, для информирования учредителей и акционеров об устойчивости финансового положения и о ближайших перспективах предприятия.

Информация финансовой отчётности не пользуется внешними пользователями, заинтересованными юридическими и физическими лицами: поставщиками, покупателями, настоящими и потенциальными кредиторами, кредитными учреждениями, налоговыми и статистическими органами — а так же для экономического анализа в самой организации. В результате бухгалтерские отчёты способствуют информированности служащих об управленческих планах и политике, побуждают работающих в организации действовать в соответствии с общими целями и задачами.

Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку:

- — платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

- — рентабельности;

- — степени ответственности лиц, занятых хозяйственной деятельностью в рамках предоставленных им полномочий — по распоряжению средствами производства и рабочей силой.

Все эти цели достигаются при помощи информационного моделирования. Наиболее общей моделью, которая оберегает имущество предприятия, его обязательства и фонды на определенный момент времени, является бухгалтерский баланс.

Данные бухгалтерской (финансовой) отчётности используются на уровне общества для статистических сводок, сопоставлений, а так же для взаимоотношений с бюджетом.

Исходя из бухгалтерской (финансовой) отчётности изменяющееся решения о распределении инвестиционных ресурсов, определяется экономическая политика в регионах, выявляется влияние хозяйственных процессов на социальное положение отдельных членов общества и др.

Бухгалтерская (финансовая.) отчётность — совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов. Бухгалтерской информации присуща более высокая достоверность, т.к. она базируется на сложном, документальном оформлении всех совершаемых хозяйственных операций и её данные подтверждаются материалами инвентаризации.

Бухгалтерский баланс отличается спецификой методологии, особыми целями, характером использования данных. Только по данным бухгалтерского баланса составляются, по установленным формам, расчёты по налогам с бюджетом, с внебюджетными фондами.

В бухгалтерском балансе не допускается никаких подчисток и помарок. В случаях исправления ошибок делаются соответствующие оговорки, которые заверяют лица, подписывающие отчёт, с указанием даты исправления.

Одним из непременных требований к бухгалтерской отчётности в рыночной экономике являются её открытость для всех заинтересованных пользователей.

Бухгалтерская (финансовая) отчётность подлежит обязательной аудиторской проверке и подтверждению её достоверности независимым аудитором.

Бухгалтерский баланс — завершающий этап учетного процесса на предприятии, в учреждении. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Министерства, ведомства и другие органы хозяйственного управления составляет сводную бухгалтерскую отчетность по подведомственным им предприятиям, учреждениям. Отчетным годом для всех предприятий учреждений считается период с 1 января по 31 декабря включительно.

Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета. Основными требованиями, которые предъявляются к отчетности, являются правдивое и точное отражение действительных результатов деятельности предприятия, строгая увязка всех показателей. Искажение отчетности и оценки статей баланса рассматриваются как противогосударственные действия, а руководители и главные бухгалтеры, виновные в этом, несут ответственность в соответствии с действующим законодательством. Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.