Оценка эффективности использования финансовых ресурсов

Исходя из проведенного финансового анализа деятельности предприятия ОАО «Оренбургский хлебокомбинат» можно сделать вывод, что на конец 2012 года компания находится в кризисном финансовом положении, хотя финансовые показатели выдерживают свое рекомендуемое значение, как было видно из расчетов, некоторые коэффициенты наоборот превышали норматив в несколько раз. Отмеченные показатели обеспеченности… Читать ещё >

Оценка эффективности использования финансовых ресурсов (реферат, курсовая, диплом, контрольная)

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость организации, ее ликвидность, платежеспособность, деловую активность и рентабельность.

Одна из важнейших характеристик финансового состояния организации и эффективности управления ее финансовыми ресурсами — стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса организации, степенью его зависимости от кредиторов и инвесторов. Но степень зависимости от кредиторов оценивается не только соотношением собственных и заемных источников финансовых ресурсов. Это более многогранное понятие, включающее оценку и собственного капитала, и состава оборотных и внеоборотных активов, и наличие или отсутствие убытков и т. д.

Значение предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или товарно-материальные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния организации, к повышению ее устойчивости.

Коэффициенты оценки финансовой устойчивости организации — система показателей, характеризующих структуру используемого капитала организации с позиций степени финансовой стабильности его развития в предстоящем периоде.

Проведем анализ финансовой устойчивости предприятия, который позволяет оценить величину и структуру активов и пассивов, и выявить независимость организации с финансовой точки зрения, рост или снижение этой зависимости, соответствие состояния активов и пассивов организации. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. [3].

Для характеристики источников формирования запасов используется три основных показателя:

1. наличие собственных оборотных средств СОС=СК-ВА (2).

где СК — собственный капитал, III раздел бухгалтерского баланса;

ВА — внеоборотные активы, I раздел бухгалтерского баланса.

2. наличие собственных и долгосрочных заемных источников СД=СОС+ДО (3).

где ДО — долгосрочные обязательства, IV раздел бухгалтерского баланса.

3. общие источники формирования запасов и затрат ОИ=СД+КЗС (4).

где КЗС — краткосрочные заемные средства, 610 строка бухгалтерского баланса.

Соответственно можно выделить три показателя обеспеченности запасов источниками их формирования:

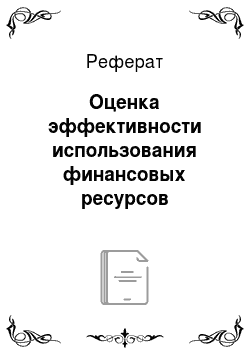

1. излишек (+) или недостаток (-) собственных оборотных средств.

(5).

где З — запасы, 210 строка бухгалтерского баланса.

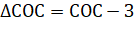

2. излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов и затрат.

(6).

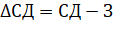

3. излишек (+) или недостаток (-) общих источников формирования запасов и затрат.

(7).

Отмеченные показатели обеспеченности запасов источниками формирования интегрируются в трехкомпонентный показатель S, который характеризует тип финансовой устойчивости. Если, то S — абсолютная финансовая устойчивость. Если, то S — нормальная финансовая устойчивость. Если, то S — неустойчивой финансовое состояние. Если, то S — кризисное финансовое состояние. [20].

Таблица 4 — Показатели для оценки финансового состояния предприятия ОАО «Оренбургский хлебокомбинат» (в тысячах рублей).

№ п/п. | Показатели. | 2010 г. | 2011 г. | 2012 г. |

СОС. | ||||

СД. | ||||

ОИ. | ||||

ДСОС. | — 1187. | — 8979. | — 9243. | |

ДСД. | — 1050. | — 8812. | — 9052. | |

ДОИ. | — 1050. | — 7577. | — 5872. |

Анализируя данные таблицы 4, делаем выводы о том, что на протяжении последних трех лет предприятие находится в кризисном финансовом состоянии. Так в 2012 г. S, так как ДСОС= -9243<0, ДСД= -9052<0, ДОИ= -5872<0. Аналогично в 2009 г. и в 2010 г. S.

Для получения количественных характеристик финансовой устойчивости предприятия используются следующие финансовые коэффициенты.

Таблица 5 — Коэффициенты финансовой устойчивости ОАО «Оренбургский хлебокомбинат».

Наименование коэффициента. | Формула для расчета и норматив. | 2010 г. | 2011 г. | 2012 г. |

1. Коэффициент автономии. |  >0,5−0,6. | 0,72. | 0,62. | 0,59. |

2. Коэффициент финансирования. |  >1. | 2,60. | 1,65. | 1,45. |

3. Коэффициент обеспеченности собственными оборотными средствами. |  >0,1 (10%). | 0,55. | 0,42. | 0,41. |

4. Коэффициент маневренности. |  ?0,5. | 0,47. | 0,43. | 0,48. |

5. Коэффициент обеспеченности запасов собственными оборотными средствами. |  ?[0,6−0,8]. | 0,95. | 0,70. | 0,71. |

6. Коэффициент долгосрочного привлечения заемных средств. |  0,003. | 0,004. | 0,004. | |

7. Коэффициент реальной стоимости имущества. |  0,61. | 0,58. | 0,54. | |

8. Коэффициент соотношения заемных и собственных средств (коэффициент финансирования/ коэффициент капитализации/ плечо финансового рычага). |  0,39. | 0,61. | 0,69. |

1. Коэффициент автономии за анализируемые года соответствует нормативу.

Коэффициент автономии показывает долю собственных средств в общем объеме ресурсов предприятия, т.к. за 2012 год он составил 0,59 это соответствует нормативу, что характеризует финансовую независимость предприятия — автономия.

- 2. Показатель финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств. Из расчета коэффициента финансирования видно что, в 2012, 2011 и 2010 годах финансирование происходило за счет собственных средств. Хотя за эти года он значительно снизился.

- 3. Коэффициент обеспеченности собственными оборотными средствами указывает на наличие собственных оборотных средств необходимых для финансовой устойчивости. Показатели за анализируемые периоды гораздо выше нормативного значения.

- 4. Маневренность показывает, какая часть собственных средств вложена в наиболее мобильные активы. Доля этого показателя в 2012 и 2010 гг. выше уровня 0,5, т. е. у предприятия есть возможность для маневренности своими средствами, а в 2011 г. — ниже положенного уровня, значит для маневренности своими средствами нет возможности.

- 5. Коэффициент обеспеченности запасов оборотными средствами соответствует нормативу на протяжении последних трех лет. Этот показатель характеризует степень достаточности собственных средств для покрытия товарных запасов и показывает степень обеспечения таких затрат. То есть у предприятия достаточно собственных средств для покрытия товарных запасов.

- 6. Коэффициент долгосрочного привлечения заемных средств показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. За анализируемый период данный показатель имеет низкое значение, что свидетельствует о слабой зависимости от привлеченного капитала.

- 7. Данный коэффициент по существу определяет производственный потенциал предприятия, долю средств производства в стоимости имущества. Нормальным считается, когда данный коэффициент не ниже 0,5. Таким образом, за 2010;2012 гг. производственный процесс предприятия обеспечен средствами производства и мало зависит от внешних кредиторов.

- 8. Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

Рекомендуемое значение Кзс<0,7. Превышение данного значения сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Полученные в ходе расчетов значения говорят о том, что на данном предприятии на каждый рубль собственных средств приходится в 2010 г. — 0,39 рублей, в 2011 г. — 0,61 рубль, а в 2012 г. — 0,69 рублей заемных средств. Эти значения допустимы. Однако этот показатель на протяжении последних лет увеличивается, что нежелательно. Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

В практике управления финансовыми результатами все большее предпочтение отдается не отдельным результатам, а их системе. Наиболее распространенной системой является модель Дюпона, которая исследует способности компании эффективно генерировать прибыль, реинвестировать ее, наращивать обороты.

(8).

Рассчитаем рентабельность активов за анализируемые года.

2010 год:

2011 год:

2012 год:

Рпродаж=0,01ч0,02Ч100%=50%.

Оактивов=2,95ч2,60Ч100%=113,46%.

По результатам расчетов видим, что рентабельность активов в 2011 г. значительно увеличилась с 0,36% до 5,2%. Однако в 2012 г. произошло снижение до 2,95%. Уменьшение в 2012 г. обусловлено снижением рентабельности продаж на 50%. Увеличение оборачиваемости активов на 113,46% значительно на изменение рентабельности активов не повлияла.

На протяжении анализируемого периода рентабельность активов низкая, что говорит о то, что необходимо увеличивать рентабельность продаж и стремиться к ускорению оборота активов.

Исходя из проведенного финансового анализа деятельности предприятия ОАО «Оренбургский хлебокомбинат» можно сделать вывод, что на конец 2012 года компания находится в кризисном финансовом положении, хотя финансовые показатели выдерживают свое рекомендуемое значение, как было видно из расчетов, некоторые коэффициенты наоборот превышали норматив в несколько раз.

Таким образом, проведенный анализ свидетельствует об ухудшении финансового состояния предприятия и снижении эффективности использования его финансовых ресурсов. Это выражается в снижении финансовой устойчивости и деловой активности.