Анализ рентабельности деятельности

Создание собственного сайта Ломбарда, что позволит клиентам получать всевозможную информацию о Ломбарде, его деятельности, принципах работы, истории развития, предоставляемых услугах, видах ломбарда, правилах пользования Ломбардом, условиях кредитования. Это сделает деятельность Ломбарда понятной и прозрачной и способствует притоку клиентов. На сайте целесообразно предусмотреть услугу «Золотой… Читать ещё >

Анализ рентабельности деятельности (реферат, курсовая, диплом, контрольная)

Среди показателей, оценивающих эффективность ведения дел в организации, одними из самых популярных относительных показателей являются показатели рентабельности. Рентабельность характеризует отношение дохода к авансированному капиталу или его элементам; источникам средств или его элементам; общей величине текущих расходов или их элементам. Важнейшими показателями рентабельности организации являются:

рентабельность активов;

рентабельность собственного капитала;

рентабельность продаж;

рентабельность затрат (основной деятельности).

На начальном этапе анализа целесообразно оценить состав, структуру, динамику доходов и расходов организации и их соотношение (таблица 23). Источником информации для анализа являются данные отчета о прибылях и убытках организации (форма № 2).

В соответствии с таблицей 23 в 2009 г. общая величина доходов организации составила 6712 тыс. руб., что на 3499 тыс. руб., или на 108,90% больше общей величины доходов 2008 г. Значительное влияние на величину доходов оказала выручка от продаж, сумма которой в отчетном году увеличилась по сравнению с предыдущим годом на 3556 тыс. руб., или на 112,67%.

Таблица 23 — Показатели состава, структуры, динамики и соотношения доходов и расходов ООО «Ломбард «Капитал Урала» за 2008 — 2009 годы.

Показатели. | Состав доходов и расходов, тыс. руб. | Темп при-роста, %. | Структура доходов и расходов, %. | ||||

2008 г. | 2009 г. | Изменение (+,-). | 2008 г. | 2009 г. | Изменение (+,-). | ||

1. Доходы — всего: | +3499. | +108,90. | 100,0. | 100,0. | ; | ||

в том числе: | |||||||

1.1 Выручка от продаж. | +3556. | +112,67. | 98,23. | 100,0. | +1,77. | ||

1.2 Прочие доходы. | ; | — 57. | ; | 1,77. | ; | — 1,77. | |

2. Расходы — всего: | +3473. | +138,31. | 100,0. | 100,0. | ; | ||

в том числе: | |||||||

2.1 Себестоимость проданных товаров. | +2441. | +197,17. | 49,30. | 61,48. | +12,18. | ||

2.2 Управленческие расходы. | +1024. | +99,03. | 41,18. | 34,39. | — 6,79. | ||

2.3 Прочие расходы. | — 30. | — 38,46. | 3,11. | 0,80. | — 2,31. | ||

2.4 Налог на прибыль. | +38. | +23,60. | 6,41. | 3,33. | — 3,08. | ||

3. Чистая прибыль. | +26. | +3,70. | ; | ; | ; | ||

| 1,280. |       1,122. | — 0,158. | — 12,34. | ; | ; | ; |

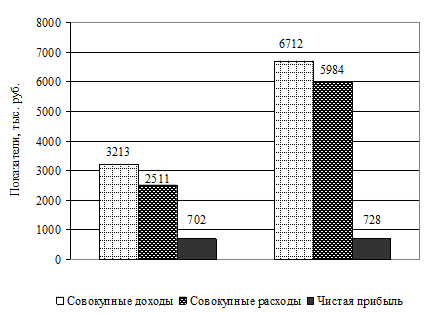

В 2009 г. доходы организации представлены доходами от обычных видов деятельности, прочих доходов организация не имеет, что характеризует высокое «качество» доходов.

Расходы организации в 2009 г. также возросли. Их общая величина составила 5984 тыс. руб., что на 3473 тыс. руб., или на 138,31% больше, чем в 2008 г. При этом, темп прироста совокупных расходов организации превышает темп прироста совокупных доходов организации, что является нерациональным. В результате совокупного влияния вышеперечисленных факторов чистая прибыль ООО «Ломбард «Капитал Урала» увеличилась в 2009 г. на 26 тыс. руб., или на 3,70%. На каждый рубль произведенных расходов в 2009 г. организация имеет 1,122 руб. доходов, что на 0,158 руб. меньше, чем в 2008 г.

Абсолютная динамика доходов, расходов и чистой прибыли организации представлена на рисунке 3.

2008 г. 2009 г.

Рисунок 3 — Динамика доходов, расходов и чистой прибыли ООО «Ломбард «Капитал Урала» за 2008 — 2009гг.

Показатель рентабельности отражает, какая сумма прибыли получена организацией на рубль капитала, активов, доходов, расходов. Расчет показателей рентабельности организации проведен в таблице 24 [28, с.129].

Таблица 24 — Расчет показателей рентабельности ООО «Ломбард «Капитал Урала» за 2008 — 2009гг.

Показатели. | Обозначение / Алгоритм расчета. | Значения. | Изменение (+,-). | |

2008 г. | 2009 г. | |||

Средняя величина активов, тыс. руб. | +1563. | |||

Средняя величина оборотных активов, тыс. руб. | +1594. | |||

Показатели. | Обозначение / Алгоритм расчета. | Значения. | Изменение (+,-). | |

2008 г. | 2009 г. | |||

Средняя величина собственного капитала, тыс. руб. | +1423. | |||

Выручка от продаж, тыс. руб. | V. | +3556. | ||

Прибыль от продаж тыс. руб. | ППР. | +91. | ||

Прибыль до налогообложения,. тыс. руб. | ПНО. | +64. | ||

Чистая прибыль, тыс. руб. | ПЧ. | +26. | ||

Полная себестоимость проданной продукции, тыс. руб. | SПОЛН. | +3465. | ||

Общая рентабельность отчетного периода, %. | RОБ = ПНО / V 100. | 27,34. | 13,81. | — 13,53. |

Норма прибыли (коммерческая маржа), %. | КМ = ПЧ / V 100. | 22,24. | 10,85. | — 11,39. |

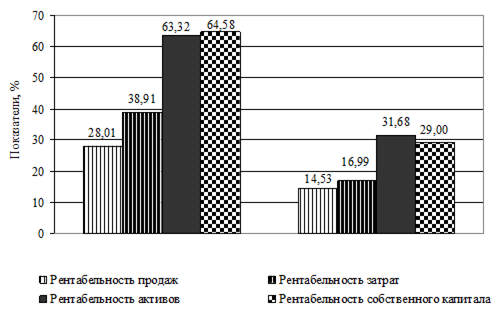

Рентабельность активов, %. | RА = ПНО / 100. | 63,32. | 31,68. | — 31,64. |

Рентабельность оборотных активов, %. | RОА = ПНО / 100. | 64,79. | 31,68. | — 33,11. |

Рентабельность затрат, %. | RS = ППР / SПОЛН100. | 38,91. | 16,99. | — 21,92. |

Рентабельность продаж, %. | RПР = ППР / V100. | 28,01. | 14,53. | — 13,48. |

Рентабельность собственного капитала, %. | RСК = ПЧ / 100. | 64,58. | 29,00. |  — 35,58. |

Расчеты, представленные в таблице 24, показывают снижение всех рассчитанных показателей рентабельности — эффективность хозяйствования организации в 2009 г. в соответствии с относительными показателями доходности снизилась.

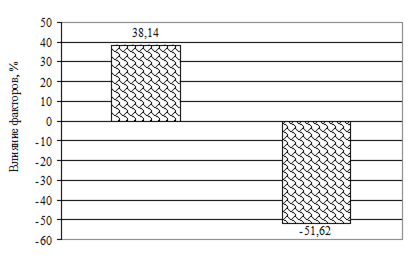

В частности, на каждый рубль выручки от продаж в 2009 г. получено 13,81 коп. балансовой прибыли, что на 13,53 коп. меньше показателя 2008 г. На каждый рубль, вложенный в активы предприятия, получено 31,68 коп. балансовой прибыли, что на 31,64 коп. меньше, чем в 2008 г. На 1 руб. затрат организация получила на 21,92 коп. прибыли от продаж меньше, чем в 2008 г. На каждый рубль собственного капитала организацией получено 29,00 коп. Чистой прибыли, что на 35,58 коп. меньше, чем в 2008 г.

Динамику показателей рентабельности организации иллюстрирует рисунок 4.

2008 г. 2009 г.

Рисунок 4 — Динамика основных показателей рентабельности ООО «Ломбард «Капитал Урала» за 2008 — 2009гг.

Факторный анализ рентабельности собственного капитала проводится по методике Du Pont. Данная методика позволяет дать комплексную оценку основным факторам, влияющим на эффективность деятельности организации, оцениваемой через рентабельность собственного капитала, а именно таким факторам, как рентабельность продукции, деловая активность, мультипликатор собственного капитала (коэффициент финансовой зависимости).

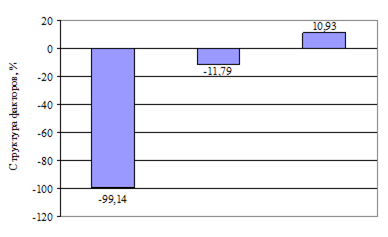

Для факторного анализа рентабельности собственного капитала ис…

значительные затраты по обычным видам деятельности, темпы прироста которых опережают темпы прироста выручки от продаж, в результате прибыль растет медленнее, чем увеличивается выручка;

активы и собственный капитал растут быстрее, чем выручка и прибыль.

Основным резервом роста рентабельности ломбардной деятельности является увеличение объемов продаж (выручки).

Для увеличения выручки от продаж можно порекомендовать следующие инициативы:

расширение перечня движимого имущества, принимаемого в залог. Широкая группа товаров, принимаемая в залог, привлекает в Ломбард большее количество потенциальных клиентов;

разработка гибкой системы скидок в зависимости от частоты обращения клиентов в Ломбард, ликвидности заложенного имущества, суммы выданных кредитов, времени обращения в Ломбард;

создание собственного сайта Ломбарда, что позволит клиентам получать всевозможную информацию о Ломбарде, его деятельности, принципах работы, истории развития, предоставляемых услугах, видах ломбарда, правилах пользования Ломбардом, условиях кредитования. Это сделает деятельность Ломбарда понятной и прозрачной и способствует притоку клиентов. На сайте целесообразно предусмотреть услугу «Золотой калькулятор», с помощью которой клиент может узнать, какую сумму он получит за свое ювелирное изделие и процентную ставку за пользования кредитом. Для этого достаточно указать вес изделия и его пробу;

с целью принятия эффективных управленческих решений целесообразно выделить наиболее мобильные и управляемые параметры деятельности: размер ссуды, который зависит от массы и цены за один грамм, принятых в залог ювелирных изделий; процентная ставка за пользование займом. Манипулируя процентной ставкой и ценой за один грамм принятых в залог ювелирных изделий, можно уверенно управлять рентабельность (доходностью) Ломбарда.