Бюджеты: особенности составления в управленческом учете

Бюджет может имеет большое количество форм и видов. Структура бюджета изменяется в зависимости от того, что является предметом составления Бухгалтерского учета, размера предприятия, финансовой структуры организации, квалификации и опыта работников. Он может быть очень простым (например, бюджет продаж и затрат торгового ларька по продаже мороженого), а может быть очень сложным (финансовый бюджет… Читать ещё >

Бюджеты: особенности составления в управленческом учете (реферат, курсовая, диплом, контрольная)

Бюджеты: особенности составления в управленческом учете

Традиционно, информация, необходимая для принятия управленческих решений, формируется в управленческом учете, который входит в систему современного менеджмента любого экономического субъекта и состоит из множества подсистем, одной из которых является бюджетирование.

Актуальность темы

обусловлена тем, что контрольно-аналитический инструментарий внутрихозяйственного управления в виде системы бюджетирования, адекватный уровню требований современной рыночной экономики, формируется в управленческом учете и контроле и становится востребованным в деятельности организаций. Основополагающий вклад в разработку теории и практики управленческого учета, изучение и исследование составляющих его элементов внесли зарубежные и отечетвенные ученые: К. Алазар, Г., Каплан, Р. Манн, Э. Майер, Д. Мидлтон, Г. Плаутт, Ф. Римайло, Дж. Рис, С. Эмерсон, Р. Энтони, А. Яругова, М. А. Вахрушина, Н. А. Ермакова О.Д., Каверина, Т. П. Карпова, О. Е. Николаева, В. Ф. Палия, А. Ю. Соколова, В. И. Ткач, М. В. Ткач, А. Д. Шеремет, А.И., Шигаева, Т. В. Шишкова и другие.

Целью работы является выявление особенностей бюджетирования как подсистемы управленческого учета и инструмента контроля деятельности организаций.

Научная новизна работы находит свое отражение в постановке, теоретическом обосновании и практическом решении комплекса научно-методических вопросов, связанных с бюджетированием в управленческом учете. В результате создается возможность получить информацию, необходимую для принятия решений по успешному функционированию организаций, росту их денежных накоплений и усилению конкурентоспособности.

Бюджетирование — один из основных инструментов управления компанией. Оно давно и активно используется компаниями как технология финансового планирования. Однако немногие компании рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач. Наиболее «продвинутые» украинские предприятия уже успешно применяют процедуру бюджетирования для планирования своей деятельности. Однако у практиков, имеющих опыт бюджетирования, есть вопросы, требующие разъяснений. Что же говорить о тех отечественных компаниях, которые только сейчас начинают внедрение бюджетных процессов. В управленческом учете под бюджетированием понимается процесс планирования. В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация, необходимая для планирования, собирается и обрабатывается в системе бухгалтерского учета.

Планирование и контроль являются необходимыми атрибутами управления предприятием. При этом под управлением понимается процесс обеспечения деятельности предприятия для достижения его целей в соответствии с намеченными планами. Функция контроля подразумевает отслеживание процесса исполнения планов. Планы могут классифицироваться следующим образом:

- · оперативные планы;

- · административные планы;

- · стратегические планы. В управленческом учете как самостоятельной подсистеме учета в западных странах термин «бюджет» используется как «смета».

Бюджет — количественное выражение плана, инструмент координации и контроля за его выполнением. Его часто называют финансовым планом действий. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Бюджет может имеет большое количество форм и видов. Структура бюджета изменяется в зависимости от того, что является предметом составления Бухгалтерского учета, размера предприятия, финансовой структуры организации, квалификации и опыта работников. Он может быть очень простым (например, бюджет продаж и затрат торгового ларька по продаже мороженого), а может быть очень сложным (финансовый бюджет «Мак Дональдс») [3, С.20]. В управленческом учёте классификация бюджетов имеет свои особенности и осуществляется по ряду признаков:

По срокам:

- — текущий — составляется на год

- — оперативный — бюджет, который может составляться на квартал, месяц.

- — скользящий — разработка скользящего бюджета состоит в добавлении бюджета на предстоящий период, как только истекает срок предыдущего периода, за счет чего обеспечивается непрерывность процесса планирования

Составление бюджета — это постоянный динамичный процесс, который не завершится принятием годового бюджета. Например, может появиться новая информация, и квартальный бюджет будет пересмотрен.

По назначению:

- — операционный

- — финансовый

По методам разработки:

- — статичный — рассчитывается на вполне определённый, конкретный уровень деловой активности.

- — гибкий — это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т. е. им предусматривается несколько альтернативных вариантов объема реализации.

Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. На основе гибкого бюджета осуществляется управление и обычно охватывает период, равный одному году. В его состав входит также финансовая отчетность (включающая отчет о финансовых результатах, баланс и отчет о движении денежных средств), операционный бюджет и бюджет продаж. Помимо указанного, в его состав может входить и бюджет капитальных вложений (инвестиционный бюджет). Гибкий бюджет консолидирует все подбюджеты в общий план.

Детализированные бюджеты чаще всего составляются на ограниченный период (обычно не более, чем на год) с подразделением на более короткие периоды: кварталы, месяцы. В случаях существенных изменений (например, выпуска нового продукта, внедрения новых технологий и оборудования), которые требуют дополнительных капиталовложений, бюджеты разрабатываются на пять и более лет. По уровню детализации бюджеты бывают:

- — частный — план или смета подразделения (центра ответственности). Сумма частных бюджетов равна главному.

- — главный (основной, общий) [3]. Более детально следует охарактеризовать особенности главного (основного) бюджета как подсистемы управленческого учета и инструмента контроля деятельности организаций.

Основной (общий) бюджет может быть представлен в качестве плановой модели деятельности организации. Как только бюджет подготовлен, начинается его корректировка в связи с изменением внешних и внутренних условий и необходимостью просчета эффективности различных управленческих решений. Применение компьютера позволяет резко сократить трудоемкость этих операций.

Главный бюджет представляет собой скоординированный по всем подразделениям и функциям план работы для организации в целом. Состоит из двух основных бюджетов: оперативного и финансового. Отправной точкой подготовки основного бюджета является бюджет продаж. Большая часть других бюджетов базируется на информации, зафиксированной в нем.

Отличительной особенностью составления бюджета в управленческом учете являются его основные функции, которые состоят в следующем:

- · планирование операций, обеспечивающих достижение целей организации;

- · координирование различных видов деятельности и подразделений;

- · согласование интересов отдельных работников и групп в целом по организации;

- · стимулирование руководителей всех рангов к достижению целей своих подразделений;

- · контроль текущей деятельности, обеспечение плановой дисциплины;

- · основа для оценки выполнения плана центрами ответственности и их руководителей;

- · средство обучения руководителей [4].

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

- 1. Планирование, с участием руководителей всех центров ответственности, деятельности организации в целом, а также ее структурных подразделений;

- 2. Определение показателей, которые будут использоваться при оценке деятельности; разработку структуры и показателей генерального бюджета

- 3. Утверждение бюджетной политики (или раздела в учетной политике); [1]

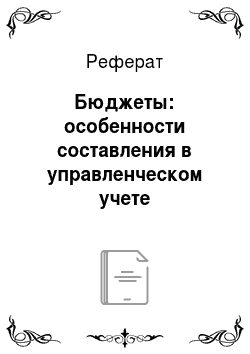

На этапе составления главного бюджета определяется его структура, обычно состоящая из операционного и финансового бюджетов.

Первый включает в себя детализированные бюджеты расходов организации. Операционный бюджет начинается с составления бюджета продаж (реализации) и завершается составлением бюджета прибыли и убытков (или бюджета доходов и расходов). Иногда операционный бюджет называют бюджетом доходов и расходов (БДР).

Вторая часть бюджета — финансовый бюджет — может включать в себя бюджет движения денежных средств (БДДС), инвестиционный бюджет и управленческий баланс. По структуре показателей бюджет доходов и расходов, бюджет движения денежных средств и управленческий баланс полностью соответствуют основным формам бухгалтерской отчетности: отчету о прибылях и убытках, отчету о движении денежных средств и балансовому отчету — и являются их проекцией на ближайшее будущее (плановый год). управленческий учет бюджетирование контроль Завершающим является этап анализа отклонений от бюджета, построение гибкого бюджета. Анализ отклонений проводится по всем статьям бюджета, по каждому центру финансовой ответственности.

В результате анализа отклонений фактических значений показателей бюджета от запланированных планы по месяцам могут быть пересмотрены решением бюджетного комитета для выполнения поставленных годовых планов (ключевых показателей). При систематическом невыполнении бюджетов (в течение 1 квартала) решением бюджетного комитета годовые планы могут быть изменены, а также пересмотрена стратегия. На рисунке 1 приведена схема последовательности составления главного бюджета производственной компании и его структура. [2].

Рис. 1. Схема формирования главного бюджета производственного предприятия

Таким образом, планирование деятельности организации является одной из важнейших функций управления. Бюджеты используются как средство подготовки и координации планов, доведения этих планов до ответственных за их выполнение лиц, стимулирования менеджеров на всех уровнях организации, в качестве средства контроля текущей деятельности, а также в качестве нормативной базы для последующего сравнения с фактическими показателями в целях контроля затрат и управления ими.

Необходимо обратить внимание еще на одно преимущество организации бюджетного управления на предприятии. Бюджеты помогают создавать бизнес-планы, которые могут быть использованы как во взаимоотношениях с кредитными учреждениями, так и во многих других аспектах деятельности компании. Особенно важно создавать бизнес-планы в письменном виде и активно общаться с заинтересованными сторонами по целому кругу целей. Хотя основные характеристики письменного бизнес-плана могут быть одинаковыми независимо от того, какие заинтересованные стороны в него включаются, учет различий в интересах этих сторон и презентация плана с учетом этих интересов повышают вероятность достижения успеха.

- 1. Каверина О. Д. Управленческий учет: системы, методы, процедуры.- М.: Финансы и статистика, 2003.

- 2. В. И. Пилипенко, Управленческий учет: Учебное пособие.- СПб.: Изд-во СПбГУЭФ, 2009. 116 с.

- 3. Белобровский С. Составные элементы процесса бюджетирования // Экономика. Финансы. Право. — 2002. — № 8. — С. 20−25

- 4. Егорова Л. И. Бухгалтерский (управленческий) учет: Учебно-методический комплекс. — М.: Изд. центр ЕАОИ. 2008. — 111 с.

- 5. Интернет источники