Учет расчетов по оплате труда

Выплата зарплаты может осуществляться за счет отнесения начисленной заработной платы на себестоимость продаваемой продукции, товаров, работ, услуг. При включении выплат в себестоимость продукции (работ, услуг) необходимо руководствоваться ст. 255 части второй Налогового кодекса РФ «Расходы на оплату труда». Для правильного отражения начисленной зарплаты бухгалтер организации самостоятельно… Читать ещё >

Учет расчетов по оплате труда (реферат, курсовая, диплом, контрольная)

Синтетический учет расчетов по оплате труда

Для ведения расчетов с персоналом предприятия по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам в бухгалтерском учете используется пассивный счет 70 «Расчеты с персоналом по оплате труда».

По кредиту данного счета отражают начисление заработной платы, причитающиеся работникам — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников, пособий по социальному страхованию, пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению», а также начисление работникам доходов от участия в капитале организации и т. п. — в корреспонденции со счетом 91 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета отражаются выплаченные суммы заработной платы, премий, пособий и т. п., доходов от участия в капитале организации, а также суммы начисленных налогов на доходы работников, суммы, удержанные из заработной платы по исполнительным документам, и другие удержания.

Кредитовое сальдо по данному счету отражает задолженность предприятия перед работниками по начисленной, но не выданной заработной плате.

Синтетический учет заработной платы осуществляется путем группировки и суммирования аналитических показателей в составе фонда заработной платы, фактически сложившегося за каждый отчетный период (включая отчетный год). Аналитический учет носит персональный характер и организуется в разрезе каждого табельного номера работника, а синтетический фиксирует его суммы, объединяя их в составе счета 70 «Расчеты с персоналом по оплате труда».

Использование тех или иных учетных регистров в синтетическом учете зависит от применяемой формы бухгалтерского учета на предприятии.

При начислении заработной платы и других выплат работникам необходимо правильно определить их источники. Существует несколько видов таких источников.

1) Выплата зарплаты может осуществляться за счет отнесения начисленной заработной платы на себестоимость продаваемой продукции, товаров, работ, услуг. При включении выплат в себестоимость продукции (работ, услуг) необходимо руководствоваться ст. 255 части второй Налогового кодекса РФ «Расходы на оплату труда». Для правильного отражения начисленной зарплаты бухгалтер организации самостоятельно выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации и структуре производства.

К таким счетам относятся:

- · счет 20 «Основное производство» (оплата труда производственных рабочих);

- · счет 23 «Вспомогательное производство» (оплата труда рабочих вспомогательного производства);

- · счет 25 «Общепроизводственные расходы» (оплата труда цехового персонала);

- · счет 26 «Общехозяйственные расходы» (плата труда административно-управленческого персонала);

- · счет 29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств);

- · счет 44 «Расходы на продажу» (оплата труда работников, занятых в процессе продажи продукции (товаров);

- · другие счета издержек.

В бухгалтерии начисленные суммы заработной платы работников соответствующих производств отражаются по дебету указанных счетов затрат и кредиту счета 70 «Расчеты с персоналом по оплате туда» (на всю сумму начисленной заработной платы).

Если организация осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление заработной платы работникам, занятым на этих работах, отражается по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 70 «Расчеты с персоналом по оплате туда».

Начисление заработной платы по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке отражаются по дебету счетов 07 «Оборудование к установке», 10 «Материалы» и т. д. и кредиту счета 70 «Расчеты с персоналом по оплате туда» (на всю сумму начисленной заработной платы).

- 2) премии за счет средств специального назначения и целевых поступлений; материальную помощь, беспроцентные займы, выданные на улучшение жилищных условий; оплату проезда членов семей работников к месту проведения отпуска и обратно (в соответствии с действующим законодательством — для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях); единовременные пособия уходящим на пенсию ветеранам труда и т. п.

- 3) Выплаты производимые за счет средств Фонда социального страхования РФ, остающиеся в организации, за счет этих средств могут производиться выплаты пособий по временной нетрудоспособности, пособий по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплата дополнительных выходных дней по уходу за ребенком-инвалидом.

Суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражаются проводкой:

Дебит 69/1 «Расчеты по социальному страхованию».

Кредит 70 «Расчеты с персоналом по оплате труда» — на всю сумму начисленных пособий.

Одновременно с начислением заработной платы исчисляются суммы единого социального налога, подлежащего уплате во внебюджетные фонды (гл. 24 П части НК РФ). Данные суммы в бухгалтерском учете отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». Сумма налога рассчитывается налогоплательщиками отдельно в отношении каждого фонда. К счету 69 открываются следующие субсчета:

- · 69−1 «Расчеты по социальному страхованию»

- · 69−2 «Расчеты по пенсионному обеспечению»

- · 69−3 «Расчеты по обязательному медицинскому страхованию»

- · Субсчет 69−3 разбивается на два субсчета второго порядка:

- · 69−3-1 «Расчеты с федеральным фондом обязательного медицинского страхования»

- · 69−3-2 «Расчеты с территориальным фондом обязательного медицинского страхования».

Суммы начисленного единого социального налога отражаются по дебету тех же счетов, на которых отражается начисление заработной платы в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

При перечислении ЕСН и взносов с расчетного счета предприятия делается запись по дебету счета 69 и кредиту счета 51 «Расчетный счет».

В соответствии с гл. 23 II части Налогового кодекса РФ, из начисленной заработной платы работников производятся удержания налога на доходы физических лиц в размере 13%.

Начисление налога производится с помощью следующей проводки:

Дебит 70 «Расчеты с персоналом по оплате труда».

Кредит 68 «Расчеты по налогам и сборам», субсчет «Налог на доходы физических лиц». Перечисление данного налога в бюджет отражается по дебету счета 68 и кредиту счета 51.

Деньги на выплату заработной платы, пособий по временной нетрудоспособности, премий и т. д. получают в обслуживающем банке. Организации, имеющие выручку, могут по согласованию с банком расходовать ее на оплату труда.

Для получения зарплаты в банк представляются следующие документы:

- — чек;

- — платежные поручения на перечисление в бюджет налога на доходы;

- — платежные поручения в пользу различных организаций и лиц на суммы, удержанные из зарплаты работников по исполнительным листам, по другим исполнительным документам и личным обязательствам;

- — платежные поручения на перечисление платежей в Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования.

Платежные поручения выписываются в рублях с округлением копеек до рублей по общим правилам.

При получении наличных денег в банке на выдачу заработной платы сотрудникам делается проводка:

Дебет 50 «Касса».

Кредит 51 «Расчетный счет» — на всю сумму наличных денег, получаемых в банке.

Зарплата выдается в сроки, установленные коллективным договором. Эти даты указываются в предоставляемых банку кассовых заявках. Аванс и зарплата за вторую половину месяца выдаются в течение трех дней, включая день получения денег в банке.

Выдача заработной платы, премий, пособий и других выплат сотрудникам оформляется бухгалтерской записью:

Дебит 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» — выдана из кассы зарплата наличными;

Дебит 70 «Расчеты с персоналом по оплате труда».

Кредит 51 «Расчетные счета» — перечислена с расчетного счета зарплата на лицевой счет работника в Сбербанке.

Не полученная работниками в срок заработная плата, депонируется. На депонируемую сумму делается проводка:

Дебит 70 «Расчеты с персоналом по оплате труда».

Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Депонированные суммы должны сдаваться в банк на расчетный счет организации, что отражается в учете проводкой:

Дебит 51 «Расчетные счета».

Кредит 50 «Касса».

Депонированная зарплата из кассы организации выдается, как правило, по расходным кассовым ордерам. При этом делается запись:

Дебит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Кредит 50 «Касса».

Невостребованная депонированная зарплата храниться на расчетном счете организации в банке в течение 3-х лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается проводкой:

Дебит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Кредит 91 «Прочие доходы и расходы».

1) Учет расчетов за отпуск в соответствии со статьей 114 ТК РФ работникам предоставляются ежегодные отпуска с сохранением места работы и среднего заработка. Отпуска, предоставляемые работникам предприятия можно разделить на отпуска для отдыха (ежегодные основные и дополнительные) и учебные отпуска для лиц, совмещающих работу с обучением.

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. Данный отпуск может быть предоставлен работникам на срок более чем 28 календарных дней (удлиненный основной отпуск) в соответствии с ТК РФ и иными федеральными законами.

На себестоимость продукции (работ, услуг) в целях налогообложения прибыли можно отнести суммы оплаты за основной отпуск (в пределах суммы оплаты отпуска, продолжительность которого установлена законодательно) и затраты на оплату дополнительного отпуска, если его предоставление для определенной категории работников предусмотрено законодательно. Дополнительный отпуск по распоряжению администрации оплачивается из чистой прибыли предприятия.

Начисление отпускных происходит на те же счета, что и заработная плата. Предприятие имеет право создать резерв денежных средств на оплату отпусков. В этом случае отпускные начисляются за счет ранее созданного резерва следующей проводкой:

Дебет 96 «Резервы предстоящих расходов».

Кредит 70 «Расчеты с персоналом по оплате труда».

Отпускные должны быть выплачены работнику за три дня до начала отпуска.

Очередность предоставления отпусков устанавливается ежегодно администрацией предприятия в виде графика отпусков, который составляется на календарный год (форма № Т-7). О времени начала отпуска работников должны извещать не позднее чем за две недели до его начала. Иногда отпуск по соглашению между работником и работодателем может переноситься на другой срок. В частности, если работнику своевременно не были выплачены отпускные или, если он не был предупрежден о времени начала отпуска за две недели да его начала. Если во время отпуска работник заболел (что было подтверждено листком нетрудоспособности), то его отпуск прерывается на количество дней болезни и продлевается позже по договоренности работника и администрации предприятия.

Пример:

Работнику Иванову Б. П. предоставлен очередной отпуск на 28 календарных дней с 01 по 28 февраля 2005 г.

25 февраля работник заболел, что подтверждается листком нетрудоспособности, выданным медицинским учреждением. Болезнь продолжалась до 27 февраля (всего 3 рабочих дня по календарю 6-дневной рабочей недели).

Таким образом, отпуск должен быть продлен на 3 календарных дней, т. е. до 3 марта 2005 г.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы на данном предприятии. До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен: женщинам — перед отпуском по беременности и родам или непосредственно после него; работникам в возрасте до восемнадцати лет; работникам, усыновившим ребенка (детей) в возрасте до трех месяцев; в других случаях, предусмотренных федеральными законами.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной на данном предприятии.

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Отзыв работника из отпуска допускается только с его согласия. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Часть отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

При оплате отпусков необходимо руководствоваться Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства Российской Федерации от 11.04.2003 г. № 213.

Порядок исчисления среднего заработка определяет правила исчисления среднего заработка во всех случаях, кроме подсчета среднего заработка при назначении пенсий, определении размеров возмещения ущерба, причиненного здоровью работника, пособий по государственному социальному страхованию.

При исчислении среднего заработка учитываются следующие выплаты, начисленные работнику: заработная плата за отработанное время, начисленная работникам в денежной или натуральной форме; разница в окладах при временном заместительстве; надбавки и доплаты к тарифным ставкам, должностным окладам за профессиональное мастерство, квалификационный разряд, выслугу лет (стаж работы), увеличение объема выполняемых работ и другие, предусмотренные положениями об оплате труда работников предприятий; компенсационные выплаты, связанные с режимом работы и условиями труда; премии и вознаграждения, в том числе вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы), предусмотренные положениями об оплате труда работников организаций.

Оплата учебного отпуска также рассчитывается по среднему заработку.

Для исчисления среднего заработка расчетным периодом являются три календарных месяца, предшествующих отпуску. Предприятия (кроме бюджетных) могут устанавливать всем или отдельным категориям работников расчетный период 12 календарных месяцев, предшествующих отпуску.

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 3 и на среднемесячное число календарных дней (29,6).

В случае, когда один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 4 вышеуказанного Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,6), умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах.

Количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

Количество рабочих дней в не полностью отработанных месяцах при предоставлении отпусков в рабочих днях рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,2.

При повышении в организации размеров оплаты труда выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок, должностных окладов, денежного вознаграждения.

При определении среднего дневного заработка из расчетного периода исключаются праздничные нерабочие дни, установленные законодательством Российской Федерации.

При исчислении среднего заработка учитываются премии, начисленные в расчетном периоде:

- — ежемесячные — не более одной за каждый месяц расчетного периода за одни и те же показатели;

- — за периоды работы, превышающие один месяц — не более одной в размере месячной части за каждый месяц расчетного периода за одни и те же показатели.

Вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет (стаж работы), начисленные за предшествующий календарный год, учитываются при подсчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления.

Для работников организаций, находящихся на бюджетном финансировании, материальная помощь, оказываемая всем или большинству работников, учитывается при исчислении среднего заработка в размере 1/12 от начисленной суммы с начала года на момент наступления события за каждый месяц расчетного периода.

Для работников других организаций при исчислении среднего заработка учитывается материальная помощь, в том числе к ежегодному отпуску независимо от срока его предоставления, оказываемая всем или большинству работников на основании приказа по организации, начисленная в расчетном периоде.

В тех случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии и вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде.

Пример:

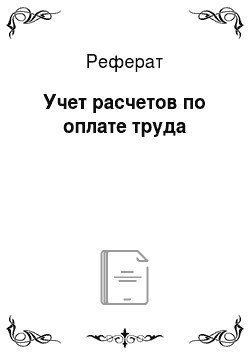

Работнику Белкиной С. В. предоставлен оплачиваемый отпуск с 01 апреля 2005 г. на 28 календарных дней. Расчетный период: январь, февраль, март. С 1 по 10 января работник находился в отпуске без сохранения заработной платы.

В расчетном периоде работнику было начислено: (см. таблицу 2).

Таблица 2 Расчет заработной платы.

Месяц расчетного периода. | Заработная плата, руб. | Премия за 1 квартал, руб. |

Январь. | ||

Февраль. | ||

Март. | ||

Всего. |

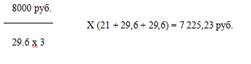

Так как расчетный период отработан не полностью, на январь приходится 21 день (31 день — 10 дней).

1. Рассчитаем квартальную премию пропорционально отработанному времени:

2. Средний дневной заработок для оплаты отпуска рассчитывается следующим образом:

- 3. Размер оплаты за отпуск (28 календарных дней) составит:

- 364,40 руб. х 28 дней = 10 203,20 руб.

- 2) Учет расчетов по листку нетрудоспособности.

Согласно статье 183 ТК РФ при временной нетрудоспособности организация выплачивает работнику пособие по временной нетрудоспособности. Основанием для назначения пособия является листок нетрудоспособности, выданный и оформленный в установленном порядке. Другие документы не могут служить основанием для выплаты пособия. Листок нетрудоспособности должен быть сдан в бухгалтерию (сотруднику по кадрам) предприятия не позднее 6 месяцев со дня его окончания.

По уходу за ребенком в возрасте до 16 лет листок нетрудоспособности выдается как при общем заболевании. При амбулаторном уходе за ребенком от 3 до 14 лет листок нетрудоспособности выдается на период до 14 дней, из них первые 7 дней оплачиваются полностью, вторые 7 дней — в размере 50% (родителю-одиночке полностью оплачиваются 10 дней, остальные — из расчета 50%).

Вопросы, касающиеся назначения и выплаты пособий по временной нетрудоспособности, пособий по беременности и родам, регулируются Положением о порядке обеспечения пособиями по государственному социальному страхованию (утв. постановлением Президиума ВЦСПС от 12 ноября 1984 г. № 13−6, с изменениями и дополнениями от 15.04.92 г.

Пособия по временной нетрудоспособности, пособия по беременности и родам, единовременные пособия при рождении ребенка, ежемесячные пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, а также дополнительные выходные дни по уходу за ребенком-инвалидом оплачиваются за счет средств Фонда социального страхования РФ.

Статьей 15 Федерального закона от 11.02.2002 г. № 17 — ФЗ «О бюджете Фонда социального страхования РФ на 2005 г.» установлен максимальный размер пособия по временной нетрудоспособности и максимальный размер пособия по беременности и родам за полный календарный месяц в размере 12 480 рублей (Закон вступил в силу с 01.01.02 г.).

Процент сохранения среднего заработка работника в период нетрудоспособности зависит от продолжительности его непрерывного стажа (до 5 лет — 60%, 5 -8 лет — 80%, свыше 8 лет — 100%), в который включается время работы на данном и на предыдущих предприятиях при соблюдении законодательно установленных условий.

Независимо от стажа работы пособие выдается в размере 100%: лицам, имеющим на своем иждивении трех или более детей, не достигших 16 (учащиеся-18) лет; работникам-ликвидаторам последствий аварии на Чернобыльской АЭС; лицам, проживающим в зоне с льготным социально-экономическим статусом; лицам, временная нетрудоспособность которых наступила вследствие трудового увечья или профессионального заболевания; работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ.

Выбор алгоритма расчета пособия определяется действующей на предприятии системой оплаты труда.

Согласно п. 74 «Положения о порядке обеспечения пособиями по государственному социальному страхованию» пособие по временной нетрудоспособности работникам, получающим сдельную оплату труда, работникам, размер заработка которых зависит от выработки, а также лицам с помесячной оплатой труда, получающим ежемесячные премии вместе с зарплатой данного месяца, исчисляется из их среднего заработка за 12 последних календарных месяцев, предшествующих первому числу месяца, в котором наступила нетрудоспособность, с прибавлением к заработку каждого месяца среднемесячной суммы премий.

При этом среднедневной заработок работников, получающих сдельную оплату труда, для исчисления пособия определяется путем деления фактического заработка на число всех рабочих дней по графику в периоде, за который берется заработок.

Все виды заработной платы, включаемые в расчет при определении суммы пособия, в том числе премии, надбавки и доплаты, произведенные в соответствии с действующей системой оплаты труда, включаются в заработок по времени, за которое они начислены, а не повремени их фактического получения (п. 70 Положения).

Порядок учета премий, установленный п. 70 Положения, был изменен письмом Центральной исполнительной дирекции ФСС РФ от 5 марта 1993 г. № 114−43.

Согласно данному письму среднемесячный размер премии определяется исходя из суммы премий, начисленных в текущем году с января до месяца наступления нетрудоспособности (или отпуска по беременности и родам), путем деления общей суммы выплат на соответствующее число месяцев. При этом месяц наступления нетрудоспособности или отпуска из расчета исключается. Премии и вознаграждения, выплачиваемые по итогам за год, единовременное вознаграждение за выслугу лет учитываются в размере 1/12, а доплаты к заработной плате за периоды работы, превышающие один месяц (например, квартальные премии), учитываются в среднемесячном размере. Если в каком-либо из кварталов учитываемого периода были начислены две квартальные премии, то в расчет следует взять только одну из них (большую по размеру).