Назначение и этапы формирования генерального бюджета предприятия

Генеральный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет… Читать ещё >

Назначение и этапы формирования генерального бюджета предприятия (реферат, курсовая, диплом, контрольная)

Міністерство освіти і науки, молоді та спорту України Дніпропетровський національний університет імені Олеся Гончара Економічний факультет Кафедра економіки і управління підприємством КОНТРОЛЬНА РОБОТА з дисципліни «Контролінг».

на тему «Призначення і етапи формування генерального бюджету».

Виконала студентка гр. ЕП-08;

Марченко Ю.О.

Перевірив Ст. викладач.

Шевченко В.В.

Назначение и этапы формирования генерального бюджета.

Генеральный бюджет в общем понимании является всесторонним представлением разработанных менеджерами операционных и финансовых бюджетов на будущий период времени (обычно на год) через систему показателей, которые суммируются в финансовых бюджетах.

Он охватывает управленческие решения, как в области операционной деятельности, так и финансовой.

Менеджеры подразделений продаж, производства, логистики тратят значительную часть времени на подготовку бюджета и на анализ его выполнения.

Применение генеральных бюджетов широко распространено во всех компаниях. Так, разработка генерального бюджета в компаниях США — 91%, Японии — 93%, Австралии — 100%, Великобритании и Голландии — также по 100%.

Различия возникают в других аспектах. Американские менеджеры и главные бухгалтеры предпочитают активное участие менеджеров подразделений в составлении бюджетов. Самой важной целью бюджетирования они считают расчет прибыли на инвестированный капитал.

В отличие от них японские менеджеры и главные бухгалтеры предпочитают менее интенсивное участие линейных менеджеров, а важнейшей целью определяют доходы от продаж. Обзоры австралийских и японских компаний свидетельствуют о том, что составление бюджетов играет важную роль в управлении компанией.

Бюджет, который охватывает общую деятельность предприятия, называется генеральным.

Генеральный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Генеральный бюджет состоит из трех подбюджетов: операционного, инвестиционного и финансового.

Назначение генерального бюджета — объединить и суммировать сметы и планы различных подразделений предприятия, называемых частными бюджетами. В результате составления генерального бюджета создаются:

— прогнозируемый баланс;

— план прибылей и убытков;

— прогноз движения денежных средств.

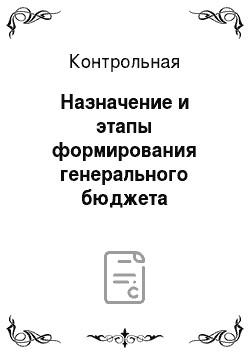

На рисунке 1 представлен генеральный бюджет и его структура в виде блока операционных бюджетов и блока финансовых бюджетов.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют три составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

3. Подготовка инвестиционного бюджета.

Для формирования генерального бюджета необходимо составление трех групп бюджетов первого уровня — операционного, инвестиционного и финансового.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Рис. 1 Структура генерального бюджета предприятия генеральный бюджет операционный инвестиционный Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Этапами формирования генерального бюджета являются составление следующих плановых форм сводной финансовой отчетности:

· отчет о финансовых результатах (прибылях и убытках) — «итог» операционного бюджетирования;

· отчет о движении денежных средств и отчет об изменении финансового состояния — «итог» финансовых бюджетов;

· отчет об инвестициях — «итог» инвестиционного бюджетирования;

· баланс — интегральный «итог», объединяющий результаты всех трех основных бюджетов, составляющих генеральный бюджет предприятия.

Генеральный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Генеральный бюджет состоит из трех подбюджетов уровня: операционного, инвестиционного и финансового.

Операционный бюджет — подбюджет, входящий в состав генерального бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет — подбюджет, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Финансовый бюджет — подбюджет, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. Встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

В целом, формирование общего (генерального) бюджета, представляющего собой скоординированный по всем подразделениям или функциям план работы предприятия, предполагает определенную последовательность действий от разработки долгосрочной стратегии (бизнес-плана) до оптимизации оперативных планов (бюджета предприятия) с точки зрения его текущего и перспективного финансового состояния.

В процессе формирования общего (генерального) бюджета необходимо участие всех подразделений предприятия в целях выработки единой согласованной программы функционирования экономического субъекта на ближайшую перспективу, т. к. в рамках управления бюджет — основа для делегирования задач и установления ответственности за их выполнение.

Анализ результатов проводится путем расчета отклонений плановых показателей от фактических. После этого нужно выявить причины таких отклонений. Отклонения целесообразно рассчитать как в целом по предприятию, так и для отдельных бюджетов.

Следует отметить, что на практике неэффективной считается такая система бюджетирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20—30%, тогда как нормой является отклонение, не превышающее 5%. Подобная ситуация представляет собой серьезную проблему, так как бюджет компании является основой для принятия оперативных управленческих решений.

СПИСОК ИСТОЧНИКОВ.

1. Анискин Ю. П., Павлова A.M. Планирование и контроллинг: Учебник. — М.: Омега-Л, 2005. Способ доступа: http://www.twirpx.com/file/309 077/.

2. Рясних Є.Г. Основи фінансового менеджменту. Навчальний посібник. -К.: Скарби, 2003.

3.Репин В. В. Формирование бюджета предприятия/В. В. Репин// Финэксперт. — 1999. Способ доступа: http//www.fineexpert.ru.2.

4.Сокольникова И. В. «Управленческий учет. Бюджетирование. Контроллинг.». — М.: ВАВТ, 2005.

5.Терещенко О. О. Фінансова діяльність суб`єктів господарювання: Навч. посібник. — К.: КНЕУ, 2003.