Организация документального оформления денежных и кассовых документов в ООО «ЦентрТехФорм»

Анализируя основные показатели финансово-хозяйственной деятельности ООО «ЦентрТехФорм» за 2011;2013 гг. можно сделать следующие выводы: выручка от продажи товаров в 2012 году по сравнению с 2011 уменьшилась на 12 908 тыс. руб. или на 4,32% тыс. руб., а в 2013 году по отношению к 2012 году уменьшилась на 59 985 тыс. руб. или 19,25%. Уменьшение выручки за анализируемый период можно объяснить… Читать ещё >

Организация документального оформления денежных и кассовых документов в ООО «ЦентрТехФорм» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика организации

ООО «ЦентрТехФорм» является юридическим лицом и учреждено согласно Свидетельства государственной регистрационной юридического лица 19.11.2007 года.

Полное фирменное наименование общества на русском языке: Общество с ограниченной ответственностью «ЦентрТехФорм».

Сокращенное фирменное наименование общества на русском языке: ООО «ЦентрТехФорм».

ООО «ЦентрТехФорм» является поставщиком современных инженерных решений для строительства и реконструкции трубопроводов.

В ООО «ЦентрТехФорм» линейный тип организационной структуры (тип прямого подчинения).

Организационная структура представлена на рисунке 2.1.

Рисунок 2.1 Организационная структура ООО «ЦентрТехФорм».

Бухгалтерский учет ведется бухгалтерией, которую возглавляет главный бухгалтер, согласно разработанной и утвержденной учетной политике в целях бухгалтерского и налогового учета. В учетной политике закреплены методы признания в учете доходов и расходов, метод начисления амортизации основных средств и нематериальных активов, метод списания товарных запасов.

Эффективная работа любой организации, специализирующейся в той или иной области, зависит от того, насколько качественно ведется бухгалтерский учет, составляется отчетность. Поэтому главный бухгалтер ООО «ЦентрТехФорм» осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Также главный бухгалтер формирует в соответствии с действующим законодательством учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Анализ показателей финансово-хозяйственной деятельности ООО «ЦентрТехФорм» проведен ниже по тексту на основании данных бухгалтерского баланса (Приложение 1) и отчета о финансовых результатах (Приложение 2) организации. Основные данные, характеризующие деятельность ООО «ЦентрТехФорм» приведены в таблице 2.1.

Таблица 2.1.

Анализ показателей финансовохозяйственной деятельности ООО «ЦентрТехФорм», тыс. руб.

Показатели. | 2011,. тыс. руб. | 2012, тыс. руб. | 2013, тыс. руб. | Изменение за. 2012 г. -2011 г. | Изменение за. 2013 г. -2012 г. | ||

Откл. (+;-) тыс.руб. | Относ.вел. %. | Откл. (+;-) тыс.руб. | Относ.вел. %. | ||||

Выручка от продаж. | 12 908. | 104,32. | — 59 985. | 80,75. | |||

Себестоимость проданной продукции услуг. | 10 907. | 104,41. | — 47 552. | 81,60. | |||

Валовая прибыль. | 2 001. | 103,92. | — 12 433. | 76,57. | |||

Прибыль от продажи продукции, работ, услуг. | — 9 457. | 27,07. | — 270. | 92,31. | |||

Проценты к получению. | 0,00. | 0,00. | |||||

Проценты к уплате. | 0,00. | 0,00. | |||||

Прочие доходы. | 13 799. | 263,13. | — 14 745. | 33,75. | |||

Прочие расходы. | 13 832. | 273,27. | — 13 636. | 37,49. | |||

Прибыль до налогообложения. | — 11 889. | 11,56. | 1 020. | 165,64. | |||

Постоянные налоговые активы. | 135,92. | — 3. | 97,86. | ||||

Отложенные налоговые обязательства. | 162,24. | — 159. | 0,00. | ||||

Отложенные налоговые активы. | 0,00. | 124,83. | |||||

Прочее. | 0,00. | 0,00. | |||||

Чистая прибыль (убыток). | — 11 093. | 9,04. | 174,41. |

Анализируя основные показатели финансово-хозяйственной деятельности ООО «ЦентрТехФорм» за 2011;2013 гг. можно сделать следующие выводы: выручка от продажи товаров в 2012 году по сравнению с 2011 уменьшилась на 12 908 тыс. руб. или на 4,32% тыс. руб., а в 2013 году по отношению к 2012 году уменьшилась на 59 985 тыс. руб. или 19,25%. Уменьшение выручки за анализируемый период можно объяснить снижением заказов от покупателей. Увеличилась себестоимость проданных товаров в 2012 году по сравнению с 2011 на 10 907 тыс. руб. или 4,41% и в 2013 году снизилась на 47 552 руб. или на 18,4%.

Следовательно, предприятие снижает объёмы реализации товаров в 2013 году и снижаются затраты на их приобретение.

Чистая прибыль предприятия в 2013 году увеличилась на 820 тыс. руб. или на 74,41%. увеличение чистой прибыли объясняется снижением в 2013 году прочих расходов на 13 636 тыс. руб. или на 62,51%.

В целом финансовое состояние организации на конец анализируемого периода нельзя назвать стабильным и устойчивым, так как увеличение показателя произошло только по показателю чистой прибыли, а показатели прибыли от продаж и до налогообложения имели тенденцию к снижению, что соответствует снижению общей рентабельности и рентабельности продаж на конец анализируемого периода.

Анализ ликвидности баланса характеризует способность своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия, его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Чем меньше время необходимое для их превращения в денежные средства, тем выше ликвидность активов. Проведем анализ ликвидности и оценку платежеспособности по данным Бухгалтерского баланса ООО «ЦентрТехФорм» за период 2011;2013гг. Поскольку понятия ликвидности и платежеспособности рассматриваются вместе как взаимодополняющие, проанализируем ликвидность предприятия на основании его отчётности за 2013 г. В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на группы. Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву (табл. 2.2).

Таблица 2.2.

Анализ ликвидности бухгалтерского баланса в 2011;2013гг.

Ликвидность. | |||||||

Актив. | Пассив. | ||||||

А1. | П1. | ||||||

А2. | П2. | ||||||

А3. | П3. | ||||||

А4. | П4. |

В табл. 2.3 рассчитан платежный излишек (недостаток).

Таблица 2.3.

Платёжный излишек / недостаток.

— 125 980. | — 89 605. | — 92 593. |

Как видно по данным расчетов, баланс на начало и конец периода не был ликвидным. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А-1? П-1, А-2? П-2, А-3? П-3, А-4? П-4.

Не выполняется первое условие, однако недостаток средств компенсируется их наличием во второй группе, но компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Второе и третье условия соблюдаются. Также соблюдается четвертое условие, что говорит о достаточной обеспеченности предприятия собственными оборотными активами в 2011;2013г. Данные таблицы 2.3 позволяют сделать следующий вывод: наибольший удельный вес приходится на трудно реализуемые активы, а наименьший — на наиболее ликвидные активы. Воспользуемся коэффициентами (табл. 2.4).

Таблица 2.4.

Анализ ликвидности бухгалтерского баланса.

Коэффициент. | года. | Отклонение. | |||

2012/2011. | 2013/2012. | ||||

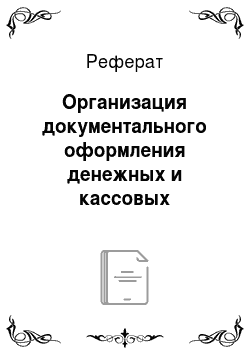

Абсолютной ликвидности. | 0,002. | 0,020. | 0,015. | 0,017. | — 0,004. |

Критической оценки. | 0,311. | 0,254. | 0,206. | — 0,056. | — 0,048. |

Текущей ликвидности. | 0,483. | 0,453. | 0,553. | — 0,030. | 0,100. |

На рис. 2.2 отражена динамика коэффициентов ликвидности бухгалтерского баланса.

Рисунок 2.2 Динамика коэффициентов ликвидности в 2011;2013гг.

Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1+П2) (1).

В 2011 г. организация могла покрыть 0,2% своих обязательств, в 2012 г. — 2%, а в 2013 г — 1,5%.

Нормальное ограничение данного показателя КАЛ > 0,2 — 0,5 — т. е. предприятие не достигает нормативного показателя в 2011;2013гг.

Чем выше данный коэффициент, тем надежнее заемщик, а в ООО «ЦентрТехФорм» к концу анализируемого периода состояние платежеспособности ухудшилось.

Коэффициент критической ликвидности (ККЛ) — промежуточный коэффициент покрытия — определяется как отношение суммы наиболее ликвидных и быстро реализуемых активов к краткосрочным обязательствам и отражает прогнозируемые платежные возможности организации:

ККЛ = (А1 + А2) / (П1 + П2) (2).

Снижение показателя произошло за счет меньшего роста свободных денежных средств и дебиторской задолженности, чем произошел рост краткосрочных обязательств. Полученное значение показателя в 2011 г. (0,311) позволяет сделать вывод, что 31,1% краткосрочных обязательств могут быть покрыты без реализации материальных запасов в 2011 г, 25,4% - в 2012 г и 20,6% в 2013 г.

Нормальное ограничение принято ККЛ> 1, т. е. предприятие не имеет нормативного значения показателя в 2011;2013гг.

Значение данного коэффициента будет интересовать банк, кредитующий организацию.

Коэффициент текущей ликвидности (КТЛ) — коэффициент покрытия — определяется как отношение суммы наиболее ликвидных, быстро реализуемых и медленно реализуемых активов к величине краткосрочных обязательств:

КТЛ = (А1+А2+А3)/(П1+П2+П3) (3).

В исследуемой организации значение коэффициента меняется в течение анализируемого периода от 0,483 до 0,553. Итак, коэффициент покрытия показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случаи необходимости элементов материальных оборотных средств.

Нормальным ограничением считается КТЛ2, но в зависимости от форм расчетов, скорости оборачиваемости оборотных средств значение может быть и существенно ниже, но не меньше 1. Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств.

Как на начало анализируемого периода, так и на конец, коэффициент не имеет нормативного значения, что негативно для предприятия.

Текущая платежеспособность считается нормальной, если соблюдается данное условие, и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени:

А1 + А2 П1 + П2. (4).

В 2011;2013гг организация не платежеспособна, в 2011 г платежный недостаток составил 93 362 тыс. руб., в 2012 г — 68 135 тыс. руб. и в 2013 г — 74 634 тыс. руб.

Перспективная платежеспособность характеризуется условием:

А3 П3 (5).

Как на начало, так и на конец периода условие соблюдается.

Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер.

На конец периода платежеспособность организации увеличилась, что положительно. Оценим теперь показатели платежеспособности предприятия в таблице 2.5.

Таблица 2.5.

Анализ показателей платежеспособности предприятия.

Показатели. | Формула. | На конец периода. | Норма. | Изменение. | ||

2012/ 2011. | 2013/ 2012. | |||||

Соотношение дебиторской и кредиторской задолженности. |  0,19. | 0,23. | 0,33. | 0,04. | 0,10. | |

Коэффициент закрепления оборотных активов. |  0,44. | 0,36. | 0,46. | ; | — 0,08. | 0,09. |

Удельный вес кредиторской задолженности в краткосрочных обязательствах. |  1,00. | 1,00. | 0,93. | ; | 0,00. | — 0,07. |

Таким образом, кредиторская задолженность существенно превышает дебиторскую. Коэффициент соотношения не соблюдается в 2011;2013гг, однако, есть положительная ситуация в том, что период оплаты по обязательствам предприятия подходит позже, чем рассчитываются дебиторы, а значит угроза банкротства снизилась. В 2012 г коэффициент соответствовал нормативному значению.

Платежеспособность — это готовность организации погасить долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов.

Финансовая устойчивость компании характеризуется стабильным превышением доходов над расходами, возможностью свободного маневрирования денежными средствами и их эффективным использованием в текущей деятельности.

Определение типа финансовой устойчивости проведено представлено в табл.2.6.

Таблица 2.6.

Анализ финансовой устойчивости.

Показатели. | |||

1. Собственный капитал, руб., ИС. | |||

2. Иммобилизованные активы, руб., FИММ. | |||

3. Наличие собственных оборотных средств, руб., ?ЕС, (стр. 1 — стр. 2). | — 42 057. | — 50 000. | — 71 644. |

4. Долгосрочные обязательства, руб., KТ. | |||

5. Наличие собственных и долгосрочных заемных источников формирования запасов, руб., ?ЕМ (3+4). | — 42 057. | — 50 000. | — 70 078. |

6. Краткосрочные займы и кредиты, руб., Kt. | |||

7. Общая величина основных источников формирования запасов, руб., Е? (стр. 5 + стр. 6). | — 42 057. | — 50 000. | — 60 963. |

8. Общая величина запасов, руб., Z. | |||

9. Излишек (+) /недостаток (-) собственных источников формирования запасов, руб., ?ЕС (стр. 3 — стр. 8). | — 73 841. | — 66 354. | — 92 350. |

10. Излишек (+) /недостаток (-) собственных и долгосрочных заемных источников формирования запасов, руб., ЕМ, (стр. 5 — стр. 8). | — 73 841. | — 66 354. | — 90 784. |

Излишек (+) /недостаток (-) общей величины основных источников формирования запасов, руб., ± Ее, (стр. 7 — стр. 8). | — 73 841. | — 66 354. | — 81 669. |

12. Трехкомпонентный показатель типа финансовой ситуации, S. | (0;0;0). | (0;0;0). | (0;0;0). |

Финансовое состояние организации в 2011;2013гг является полностью не устойчивым, так как в ходе анализа установлено не достаточное количество собственных источников формирования запасов, собственных и долгосрочных заемных источников формирования запасов.

Проанализируем финансовую устойчивость при помощи коэффициентов.

Коэффициент обеспеченности запасов источниками собственных оборотных средств (Ко) показывает, в какой степени материальные запасы (Z) имеют источником покрытия собственные оборотные средства (ЕС):

Ко = ЕС / Z, руб. (6).

Ко2011 = -0,29.

Ко2012 = -0,33.

Ко2013 = -0,76.

Коэффициент снизился и не соответствует нормативному значению (нормальное ограничение, полученное на основе статистической обработки данных различных организаций, составляет Ко? 0,6 — 0,8), а значит предприятие зависит от внешнего финансирования. Собственные оборотные средства не покрывают производственные запасы и товары и не обеспечивают бесперебойность деятельности организации.

Коэффициент соотношения заемных и собственных средств (КЗ/СФ) по смыслу очень близок к рассмотренному коэффициенту обеспеченности запасов собственными оборотными средствами.

КЗ/СФ= ЗК / ИС, (7).

где ЗК — заемные средства.

Для исследуемой организации:

- 2011: КЗ/СФН = 23,46

- 2012: КЗ/СФК = 4,12

- 2013: КЗ/СФК = 3,90

Этот коэффициент имеет довольно простую интерпретацию: показывает, сколько на каждый рубль собственных средств, вложенных в активы предприятия, приходится заемных средств. Снижение показателя в динамике свидетельствует об увеличении зависимости предприятия от внешних инвесторов и кредиторов, т. е. об ухудшении финансовой устойчивости, но по данным отчетности данный коэффициент равен 0 на протяжении анализируемого периода.

Коэффициент автономии (финансовой независимости) (КА) организации определяется отношением собственного капитала к валюте баланса (В):

КА = ИС/В (8).

Для исследуемой организации:

- 2011: Ка = 0,40

- 2012: Ка = 0,20

- 2013: Ка = 0,20

Коэффициент автономии снизился, это означает снижение финансовой независимости организации к концу 2013 г.

Коэффициент соотношения мобильных и иммобилизованных средств (КМ/И) вычисляется делением оборотных активов на иммобилизованные активы:

КМ/И = М / F (9).

где М — стоимость мобильных (оборотных) средств,.

F — внеоборотные активы.

Для рассматриваемого предприятия:

- 2011: КМ/И. = 0,84

- 2012: КМ/И. = 0,57

- 2013: КМ/И. = 0,79

Значения коэффициента показывают, что к концу 2012 г. структура активов ухудшилась, на конец 2013 г показатель немного увеличился.

Коэффициент маневренности (КМ) определяется отношением собственных оборотных средств к собственному капиталу:

КМ = ЕС / ИС (10).

- 2011: КМ.Н = -12,27

- 2012: КМ.К = -2,26

- 2013: КМ.К = -1,75

Коэффициент маневренности имел отрицательное значение, что свидетельствует об обездвиживании собственных средств организации и отсутствие свободы в маневрировании этими средствами.

Коэффициент долгосрочного привлечения заемных средств (КД), определяется как отношение долгосрочных кредитов и зае…

Таблица 2.10.

Анализ результатов анализа вероятности банкротства.

Значение показателя. | Вероятность банкротства. |

R < 0. | Минимальная вероятность банкротства (90%-100%). |

0? R? 0,18. | Вероятность банкротства (60%-90%). |

0,19? R? 0,32. | Вероятность банкротства (35%-60%). |

0,33? R? 0,42. | Вероятность банкротства (15%-35%). |

R? 3,0. | Вероятность банкротства (до 15%). |

Х12011 = -71 644/142836= -0,50.

Х22011 = 650 / 5840 = 0,11.

Х32011 = 268 093 / 142 836 = 1,88.

Х42011 = 650 / 265 108 = 0,002.

R2011 = 8,38 Ч (-0,50) + 0,11 + 0,054 Ч 1,88 + 0,63 Ч 0,002 = -3,98.

Х12012 = -50 000 / 113 556 = -0,44.

Х22012 = 1102 / 22 163 = 0,05.

Х32012 = 311 543 / 113 556 = 2,74.

Х42012 = 1102 / 308 033 = 0,004.

R2012 = 8,38 Ч (-0,44) + 0,05 + 0,054 Ч 2,74 + 0,63 Ч 0,004 = -3,49.

Х12013 = -42 057 / 118 111 = -0,36.

Х22013 = 1922 / 24 084 = 0,08.

Х32013 = 251 558 / 118 111 = 2,13.

Х42013 = 1922 / 248 318 = 0,01.

R2013 = 8,38 Ч (-0,36) + 0,08 + 0,054 Ч 2,74 + 0,63 Ч 0,01 = -2,78.

По данным табл. 2.10 вероятность банкротства максимальная на протяжении 2011;2013гг. Но к концу анализируемого периода имеет незначительную тенденцию к снижению.

Наряду с отечественными методическими приемами оценки кредитоспособности организаций-заемщиков для прогнозирования вероятности банкротства используют зарубежные методики.

Приведем формулы для анализа потенциального банкротства в соответствии с разработками Альтмана.

Двухфакторная модель рассчитывается по формуле:

Z2 = 0,3877 — 1,0736 Ч (Оборотные активы/ Краткосрочные обязательства + 0,0579 Ч Заемный капитал/Активы) (14).

Z2011 = 0,3877 — 1,0736 Ч (65 352/135424+0,0579Ч136 990/142830) = -0,19.

Z2012 = 0,3877 — 1,0736 Ч (41 392/0+ 0,0579 Ч 91 393/113556) = 0,34.

Z2013 = 0,3877 — 1,0736 Ч (51 970/0+0,0579 Ч 94 027/118111) = 0,34.

(Перспектива дефолта) 0 Z 0 (перспектива платежеспособности).

Таким образом, по расчетам можно сделать выводы о том, что по системе оценки вероятности банкротства по Альтману у предприятия существует угроза банкротства.