Документальное оформление учета расчетов с подотчетными лицами в ООО «Вятскополянский лесхоз

Подотчетным лицом авансовый отчет составляется в одном экземпляре (Указания по применению и заполнению унифицированной формы «Авансовый отчет» (форма № АО-1), утв. тем же постановлением Госкомстата России № 55). При этом документ может быть оформлен на бумажном или машинном носителях информации. В последнем случае организация обязана изготовлять за свой счет копии авансовых отчетов на бумажных… Читать ещё >

Документальное оформление учета расчетов с подотчетными лицами в ООО «Вятскополянский лесхоз (реферат, курсовая, диплом, контрольная)

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами.

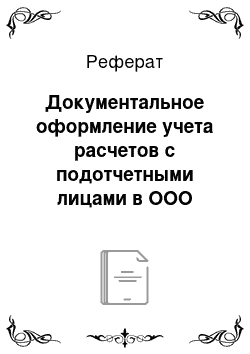

Документы по учету расчетов с подотчетными лицами в ООО «Вятскополянский лесхоз» подразделяются на три вида:

1. Документы, относящиеся к первому виду, составляются, как правило, в отделе кадров и бухгалтерии организации до начала командировки на основании служебного задания. В ООО «Вятскополянский лесхоз» работники не ездят в командировки, потому что в них нет необходимости.

К таким документам относятся: служебное задание для направления в командировку и отчет о его выполнении, приказ (распоряжение) о направлении работника в командировку, командировочное удостоверение, расчет суммы командировочных расходов, расходный кассовый ордер.

Служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а).

Служебное задание для направления в командировку и отчет о его выполнении применяется для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку (форма Т-9 или Т-9а). 17].

Приказ (распоряжение) о направлении работника в командировку (форма Т-9 или Т-9а) Приказ (распоряжение) является основанием для направления работника в командировку. В приказе указывается фамилия, имя и отчество командируемого, страна или город командирования, планируемый срок командировки, цель командировки. На основании приказа руководителя выписывается командировочное удостоверение.

Командировочное удостоверение (форма Т-10).

Командировочное удостоверение является документом, удостоверяющим время пребывания в служебной командировке (время прибытия в пункт (ы) назначения и время убытия из него (них).

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку (форма Т-9). 16].

Расходный кассовый ордер (форма КО-2).

Расходным кассовым ордером оформляется выдача наличных денег из кассы ООО «Вятскополянский лесхоз».

Ордер выписывается в одном экземпляре.

Ордер подписывают кассир, главный бухгалтер и руководитель ООО «Вятскополянский лесхоз».

Ордер также должен подписать человек, получивший наличные деньги. Кассир должен записать в соответствующей графе его паспортные данные.

Ордер регистрируют в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и хранят в архиве организации в течение 5 лет.

Пример: На основании расходного кассового ордера составлена бухгалтерская запись:

Дт сч.71.1 Кт сч.50.1 — 4096−23 руб.

выданы из кассы наличные деньги под отчет на хозяйственные нужды Асапову А. С. (Приложение 1).

Работнику, командированному для выполнения служебного задания, в соответствии с произведенным предварительным расчётом суммы командировочных расходов выдаются из кассы по расходному кассовому ордеру денежные средства на оплату проездных документов туда и обратно, на проживание и питание.

2. Документы второго вида командированный работник получает самостоятельно во время нахождения в командировке или при приобретении ТМЦ, оплаты работ, услуг. К ним относятся проездные документы, чеки ККМ, товарные чеки оформленные на имя организации с указанием НДС, а также на фамилию, имя и отчество командированного лица счет, накладная, акт, квитанция к приходному кассовому ордеру, счет-фактура. Кроме того, командированный обязан сделать отметку о времени нахождения в месте командировки в командировочном удостоверении.

При покупках за наличный расчёт в организациях розничной торговли продавец обязан выдать покупателю, а покупатель вправе потребовать у продавца два документа — кассовый чек и товарный чек (или накладную).

Кассовый чек является документом, подтверждающим факт оплаты товара. При этом кассовый чек должен содержать следующие реквизиты:

- · наименование организации-продавца;

- · идентификационный номер (ИНН)

- · заводской номер ККМ;

- · порядковый номер чека;

- · дата и время покупки;

- · стоимость (цену) покупки;

- · признак фискального режима.

Вместо кассового чека возможна выдача номерного бланка строгой отчётности по формам, утверждённым Министерством финансов РФ.

Товарный чек (или накладная) в соответствии с Законом РФ «О бухгалтерском учёте» должен содержать следующие реквизиты:

ь наименование документа;

ь дату составления документа;

ь наименование организации, от имени которой составлен документ;

ь содержание хозяйственной операции ь измерители приобретённого товара (работ, услуг) в натуральном и денежном выражении (названия типа «канцтовары», «хозтовары» без расшифровок по видам, количеству, цене и стоимости каждого товара не допускаются);

ь должность и личную подпись ответственного лица, заверенную штампом (печатью) организации-продавца.

В счёте-фактуре должны быть указаны:

- Ш порядковый номер счёта-фактуры и дата выписки;

- Ш наименование продавца в соответствии с учредительными документами;

- Ш идентификационный номер продавца (ИНН);

- Ш наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес;

- Ш идентификационный номер покупателя (ИНН);

- Ш наименование товара (работы, услуги);

- Ш стоимость (цена) товара (работ, услуг);

- Ш налоговая ставка;

- Ш сумма налога на добавленную стоимость;

- Ш страна происхождения товара;

Счёт-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом, ответственным за отпуск товаров (работ, услуг), и скрепляется печатью организации.

3. Третий вид — итоговая документация. Работник, возвратившийся из командировки обязан сделать отметку о прибытии в командировочном удостоверении и в течение трех дней после окончания командировки по приказу представить подробный отчет руководству организации о результатах выполнения служебного задания, в бухгалтерию — авансовый отчет об истраченных суммах полученных денежных средств.

Лица, получившие наличные денежные средства под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним. Для расчетов с подотчетными лицами предусмотрена унифицированная форма первичной учетной документации № АО-1 «Авансовый отчет» (утв.постановлением Госкомстата России от 01.08.01 № 55).

Подотчетным лицом авансовый отчет составляется в одном экземпляре (Указания по применению и заполнению унифицированной формы «Авансовый отчет» (форма № АО-1), утв. тем же постановлением Госкомстата России № 55). При этом документ может быть оформлен на бумажном или машинном носителях информации. В последнем случае организация обязана изготовлять за свой счет копии авансовых отчетов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ.

На оборотной стороне формы в графах 1−5 им записывается перечень документов, подтверждающих произведенные расходы (чеки ККМ, товарные чеки, квитанции), и суммы затрат по ним. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете (графа 1).

После этого рассматриваемый отчет передается в бухгалтерию. Счетные работники проверяют целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм. На оборотной стороне формы ими указываются суммы расходов, принятые к учету (графа 7), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Остаток неиспользованного аванса подотчетному лицу надлежит сдать в кассу организации. При этом бухгалтерией оформляется приходный кассовый ордер в установленном порядке.

Сумма перерасхода по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. 24 c.5−6].

Пример 1: В бухгалтерии ООО «Вятскополянский лесхоз» составлен авансовый отчет № 1 от 31.01.2013 на Асапова А. С. Он отчитался за приобретенные запасные части и топливо на сумму 7004−00. Составлена бухгалтерская запись:

Дт сч.10.05 Кт сч.71.01 — 5184−00 руб.

Дт сч.10.03 Кт сч.71.01 -1820−00 руб. (Приложение 2).

Пример 2: Составлен авансовый отчет № 5 от 29.03.2013 на Суханова А. В. Он отчитался за транспортные услуги на сумму 1978;50.

Составлена бухгалтерская запись:

Дт сч.26 Кт сч.71.01 — 1978;50 руб. (Приложение 3).

К итоговой документации относятся: авансовый отчет (с приложением командировочного удостоверения, служебного задания, чеков, проездных документов, накладных, счетов, счетов-фактур, квитанции к приходным кассовым ордерам) и отчет о результатах командировки (см. Рис 1.).

Рис 1. Схема первичной документации

В случае утери каких-либо документов, подтверждающих факт нахождения работника в командировке (билета, квитанции из гостиницы), можно использовать один из двух вариантов отражения в учете:

- 1) работник по авансовому отчету отражает неиспользованную сумму и возвращает её в кассу организации;

- 2) утверждение целесообразности произведенных расходов в авансовом отчете и списание их для целей бухгалтерского учета в расходы организации.

Однако для уменьшения налогооблагаемой базы по налогу на прибыль расходы без первичных документов не принимаются. Согласно п. 3 ст.217 главы 23 НК РФ соответствующие суммы включают в доходы физического лица, подлежащие обложению налогом на доходы.

Расчеты с подотчетными лицами учитываются на счете 71. Это предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий.

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы. [20 с.360].

Учет расчетов с подотчетными лицами ведется на балансовом счете 71 «Расчеты с подотчетными лицами» в разрезе субсчетов:

71.1 «Расчеты с подотчетными лицами в рублях»;

Счет 71 — активно-пассивный, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту — суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Выдачу денежных авансов подотчетным лицам отражают по дебету счета 71 и кредиту счета 50 «Касса». Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 07 «Оборудование к установке», 08 «Вложения во внематериальные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 97 «Расходы будущих периодов», 41 «Товары», 44.2 «Коммерческие расходы», 44.1 «Издержки обращения», 45 «Товары отгруженные», 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналам по прочим операциям», 76 «Расчеты с прочими дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты», 84 «Нераспределенная прибыль», 94 «Недостачи и потери от порчи ценностей» в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса». 3 с.465].

Не возвращенные подотчетными лицами суммы авансов списывают со счета 71 в дебет счета 94 «Недостачи и потери от порчи ценностей». Со счета 94 суммы авансов списывают в дебет счета 70 «Расчеты с персоналом по оплате труда» или 73 «Расчеты с персоналом по прочим операциям» (если они не могут быть удержаны из суммы оплаты труда работников). 21 с.465].

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет. 23 с.101].

Структура 71 счета «Расчеты с подотчетными лицами».

По дебету. | По кредиту. |

Сальдо начальное по счету 71 — это остаток долга подотчетного лица на начало периода. | Сальдо начальное — это остаток долга подотчетному лицу на начало периода. |

Оборот по дебету — выдача денег подотчетному лицу. | Оборот по кредиту — списание денег с подотчетного лица. |

Сальдо дебетовое на конец периода — это остаток долга подотчетного лица на конец периода. | Сальдо кредитовое на конец периода — это остаток долга подотчетному лицу на конец периода. |

В ООО «Вятскополянский лесхоз» счет 71 дебетуется в корреспонденции со счетом:

Дебет 71 Кредит 50 «Касса» — выданы сотруднику денежные средства под отчет из кассы; возмещены сотруднику затраты, превышающие сумму денежных средств, выданных из кассы.

Счет 71 кредитуется в корреспонденции со счетами:

Дебет 10,41,08,07 Кредит 71 — оприходовано имущество, приобретенное подотчетным лицом.

Дебет 20,25,26 Кредит 71 — списаны расходы по командировке, необходимые для нужд производства.

Дебет 91−2 Кредит 71 — затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов;

Дебет 91−2 Кредит 71 — списан НДС по расходам непроизводственного характера.

Дебет 19 Кредит 71 — учтена сумма НДС по расходам подотчетных лиц; Дебет 68 Кредит 19 — произведен налоговый вычет.

Дебет 94 Кредит 71 — отражена сумма недостачи по вовремя невозвращенному авансу;

Дебет 70 Кредит 94 — удержана сумма неизрасходованного аванса из зарплаты сотрудника.

Дебет 50 Кредит 71 — оприходованы денежные средства, неизрасходованные сотрудником и возвращенные в кассу организации.

В ООО «Вятскополянский лесхоз» учет ведется в программе «1С: Бухгалтерия», версия 8.2. ежемесячно составляются регистры по учету расчетов с подотчетными лицами — карточка счета, анализ счета и оборотносальдовая ведомость по счету 71.

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи, т. е. каждой выданной под отчет сумме отводится одна строка, а записи, связанные с данной операцией (по мере представления авансового перерасхода) производится в этой строке. В нем каждой выданной под отчет сумме отводится одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на той же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы учета, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использованием средств.

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты — на израсходованные суммы, новые приходные или расходные кассовые ордера — на расхождения в суммах, полученных и израсходованных.

Используемая программа, позволяет детализировать журнал-ордер по счету 71 «Расчеты с подотчетными лицами» в разрезе каждой проводки, каждой операции, отдельного подотчетного лица, отдельной даты.

На основании разнесенных расходных кассовых ордеров на суммы, выданные под отчет, авансовых отчетов — на израсходованные суммы; новых приходных или расходных кассовых ордеров — на расхождения в суммах, полученных и израсходованных, программа позволяет сформировать стандартные отчеты, содержащие итоговые и детальные сведения о состоянии расчетов с подотчетными лицами.

Стандартный отчет «Оборотносальдовая ведомость по счету 71 «Расчеты с подотчетными лицами» представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по подотчетным лицам, содержащий информацию по оборотам с корреспондирующими счетами. Используется для получения сводной информации по расчетам с подотчетными лицами.

Стандартный отчет «Журнал-ордер счета 71» представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по подотчетным лицам.

Стандартный отчет «Журнал-ордер и ведомость по счету» по существу представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

Стандартный отчет «Анализ счета 71» представляет собой таблицу, в которой содержатся обороты счета с другими счетами за указанный период, а также сальдо на начало и на конец периода.

Стандартный отчет «Главная книга» (обороты счета) используется для вывода оборотов и остатков счета за каждый месяц. Данный отчет очень полезен при подведении итогов и составлении отчетности.

Стандартный отчет «Карточка счета» включаются все проводки со счетом 71 или проводки по данному счету по конкретным значениям объектов аналитического учета — подотчетных лиц. Кроме того, в карточке счета показываются остатки на начало и на конец периода, обороты за период и остатки после каждой проводки. Отчет содержит графы: «Дата», «Операции» (описание операций по счету 71), «Дебет» (корреспондирующие счета и суммы операций по кредиту выбранного счета), «Кредит» (корреспондирующие счета и суммы операций по кредиту выбранного счета) и «Текущее сальдо» (Д — дебетовое, К — кредитовое).

Ежемесячно итоги из журнала-ордера № 7 переносятся в Главную книгу: дебетовые обороты — по корреспондирующим счетам, кредитовые — общей суммой. Данные из главной книги переносятся в баланс. В бухгалтерском балансе дебиторскую задолженность по расчетам с подотчетными лицами учитывают по строке 246, а кредиторскую — по строке 628.

В исследуемых периодах (в 2013 г.) стало значительно меньше ошибок при расчетах с подотчетными лицами в результате использования предприятием программы «1С: Бухгалтерия», которая позволяет механизировать обработку информации о командированных работниках, понижает вероятность ошибок при перенесении информации из первичных документов в регистры бухгалтерского учета, а также сокращает количество первичной учетной документации, что, в свою очередь, способствует повышению точности и оперативности учета расчетов с подотчетными лицами на предприятии.

Вывод по главе 2

Предприятие ООО «Вятскополянский лесхоз» находится в Вятскополянском районе. Основной целью создания является осуществление коммерческой деятельности. Все хозяйственные операции которые проводятся в организации оформляются оправдательными документами, а именно выдача денежных средств в подотчет оформляются расходными кассовыми ордерами. Возврат неиспользованных подотчетных сумм оформляются приходными кассовыми ордерами. Также предоставляются авансовые отчеты об использовании денежных средств. Все документы формируются в программе 1С «Бухгалтерия». Используемая программа позволяет детализировать учет по счету 71 «Расчеты с подотчетными лицами» в разрезе каждой проводки, каждой операции, отдельного подотчетного лица, отдельной даты. Также в результате использования предприятием программы заметно снизилось количество ошибок при расчетах с подотчетными лицами.