Пересчет в иностранную валюту (трансляция)

Если же функциональная валюта не является гиперинфляционной, то пересчет рублевых позиций осуществляется по следующему правилу: монетарные статьи пересчитываются по курсу на отчетную дату, немонетарные — по курсам на дату возникновения. Итоговая трансформационная таблица будет содержать следующие показатели (табл. 9). Примечание. Iистор — общий индекс цен за период с даты возникновения актива… Читать ещё >

Пересчет в иностранную валюту (трансляция) (реферат, курсовая, диплом, контрольная)

Финансовую отчетность можно представить в валюте, не совпадающей с функциональной валютой. Например, российская организация, для которой функциональной валютой является российский рубль, может представить отчетность в евро. В таком случае следует осуществить пересчет в иностранную валюту (трансляцию) в соответствии с требованиями МСФО-21 «Влияние изменений валютных курсов».

Методика пересчета в иностранную валюту зависит от того, является ли функциональная валюта компании валютой страны с гиперинфляционной экономикой или нет.

Если функциональной валютой компании является российский рубль, то вначале применяются положения МСФО-29, а затем данные отчетности переводятся в иностранную валюту (например, доллары США) по курсу на отчетную дату.

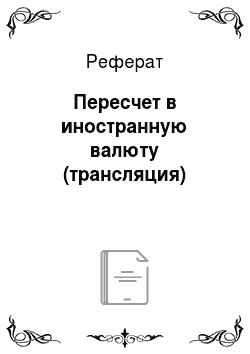

После осуществления этапа, учитывающего влияние гиперинфляции, и пересчета в иностранную валюту итоговая трансформационная таблица примет следующий вид (табл. 8).

Если же функциональная валюта не является гиперинфляционной, то пересчет рублевых позиций осуществляется по следующему правилу: монетарные статьи пересчитываются по курсу на отчетную дату, немонетарные — по курсам на дату возникновения. Итоговая трансформационная таблица будет содержать следующие показатели (табл. 9).

Таблица 9 — Учет гиперинфляции, трансляция.

Примечание. Iистор — общий индекс цен за период с даты возникновения актива (обязательства) до отчетной даты; Iопер — общий индекс цен за период с даты совершения операции до отчетной даты; Эi — эффект инфляции (прибыль или убыток по чистым монетарным статьям); Котч — курс иностранной валюты на отчетную дату.

Таблица 10 — Трансляция Примечание. Кистор — курс иностранной валюты на дату возникновения актива (обязательства); Копер — курс иностранной валюты на дату совершения операции; Котч — курс иностранной валюты на отчетную дату; КРк — курсовая разница, относимая на капитал (балансирующая величина, возникает в результате применения разных курсов иностранной валюты).