Пути совершенствования закупочной деятельности в логистической системе ООО «Виват-Березники»

Метод определения центра тяжести как раз используется для определения места расположения одного распределительного центра. Метод аналогичен определению центра тяжести физического тела. Суть его состоит в следующем. Необходимо смоделировать местность, где осуществляют свою деятельность магазины. В местах расположения потребителей материального потока, магазинов торговой сети, укрепить грузы, вес… Читать ещё >

Пути совершенствования закупочной деятельности в логистической системе ООО «Виват-Березники» (реферат, курсовая, диплом, контрольная)

Организация распределительного центра, возможность применения на практике

Зарубежная практика, свидетельствует о целесообразности создания специальных складов для комплектования партий товаров, доставляемых в магазины. Эти склады кроме хранения, фасовки и комплектации товаров, доставляют их в магазины по согласованным графикам и экстренным заказам. Опыт подтверждает эффективность такой схемы доставки даже скоропортящихся товаров с ограниченными сроками хранения.

При такой форме организации закупки товаров, товары завозятся с централизованного склада в магазины уже подсортированными и подготовленными к продаже (расфасованы, маркированы, упакованы), уложенные в тару. Такой комплекс деятельности по организации товародвижения от производителя до розничной сети называют логистикой, в которую входят закупочная, транспортная и информационная логистика. Логистика включает в себя транспорт, расходы на содержание товарных запасов, а также оптовой торговли, центрального управления и некоторые другие.

Рассмотрим возможность и эффективность создания централизованного распределительного склада в г. Березники для магазина «Виват-Березники», а также магазинов, входящих в торговую сеть «Виват» — «Виват-2» и «Виват-3».

Складская сеть, через которую осуществляется распределение материального потока, является значимым элементом логистической системы. Построение этой сети оказывает существенное влияние на издержки, возникающие в процессе доведения товаров до потребителей, а через них и на конечную стоимость реализуемого продукта.

В нашем случае имеются три магазина в г. Березники, относящиеся к магазинам торговой сети «Виват», каждый магазин самостоятельно осуществляет операции по закупке и приемке товара.

При применении логистических методов торгово-закупочной деятельности схема товародвижения будет выглядеть следующим образом (см. Приложение 2).

Таким образом, при наличии трех точек розничной торговли разумным решением будет создание единственного распределительного склада, следующим этапом решения является определение его оптимального места расположения.

Величина транспортных расходов может существенно меняться не только в зависимости от количества складов, но также и в зависимости от места расположения этих складов на обслуживаемой территории.

Задача размещения распределительных центров может формулироваться как поиск оптимального решения, или же как поиск близкого к оптимальному решения.

Метод определения центра тяжести как раз используется для определения места расположения одного распределительного центра. Метод аналогичен определению центра тяжести физического тела. Суть его состоит в следующем. Необходимо смоделировать местность, где осуществляют свою деятельность магазины. В местах расположения потребителей материального потока, магазинов торговой сети, укрепить грузы, вес которых пропорционален величине потребляемого в данном пункте потока, поступления товаров. Затем модель уравновешивают. Если распределительный центр разместить в точке района, которая соответствует точке центра тяжести изготовленной модели, то транспортные расходы по распределению материального потока на территории района будут минимальны.

Перечислим и охарактеризуем факторы, которые необходимо учитывать при выборе участка под распределительный центр уже после принятия решения о географическом месторасположении центра.

- а) Размер и конфигурация участка. Большое количество транспортных средств, обслуживающих входные и выходные материальные потоки, Необходимо принять во внимание требования, предъявляемые службами пожарной охраны: к складам, на случай пожара, должен быть обеспечен свободный проезд пожарной техники. В частности, на отводимой территории необходимо разместить:

- — административно-бытовые помещения, включающие в себя центральный офис, столовую, санитарно-бытовые помещения для рабочих;

- — пост охраны;

- — устройства для сбора и обработки отходов.

- б) Транспортная доступность местности. Значимой составляющей издержек функционирования любого распределительного центра являются транспортные расходы. Предпочтение необходимо отдавать участкам, расположенным на главных (магистральных) трассах. Кроме того, требует изучения оснащенность территории другими видами транспорта, в том числе и общественного, от которого существенно зависит доступность распределительного центра как для собственного персонала, так и для клиентов.

- б) Планы местных властей. Выбирая участок, необходимо ознакомиться с планами местной администрации по использованию прилегающих территорий и убедиться в отсутствии факторов, которые впоследствии могли бы оказать сдерживающее влияние на развитие распределительного центра.

Кроме перечисленных факторов при выборе конкретного участка под распределительный центр, необходимо ознакомиться с особенностями местного законодательства, проанализировать расходы по облагораживанию территории, оценить уже имеющиеся на участке строения (если они есть), учесть возможность привлечения местных инвестиций, ознакомиться с ситуацией на местном рынке рабочей силы.

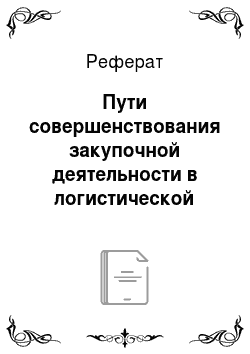

Администрация г. Березники может выделить помещение, площадью 250 м2, под центральный склад в оптимальном для магазинов месте в районе МЖК. Расположение склада можно назвать идеальным, оно практически совпадает с «центром тяжести» системы. Арендная плата склада составляет 20 тыс. руб. в месяц.

Помещение удовлетворяет всем требованиям, имеет хорошие подъездные пути и стоянку на 50 машин.

Расположение центрального распределительного склада сети магазинов «Виват» в городе Березники будет выглядеть следующим образом (рисунок 12).

Рис. 12 Модель размещение центрального склада торговой сети «Виват-Березники»

Для связи с центральным складом необходимо проложить локальную сеть.

Доставка заказов по заявке в магазин будет осуществляться автомобилем «Газель», имеющемся на балансе магазина «Виват». На центральный склад необходимо также приобрести фасовочный аппарат для фасовки сыпучих продуктов, это значительно сократит численность торгово-оперативного состава.

При организации распределительного центра магазину уже не будут нужны складские помещения, так как все предпродажные операции будут осуществляться на центральном складе. Освободившиеся 100 м2 складских помещений можно переоборудовать в торговый зал.

Если учесть, что коэффициент использования торговой площади не изменится, то можно рассчитать планируемую величину товарооборота, полученную от предоставления дополнительных торговых площадей.

Коэффициент использования торговой площади рассчитывается по формуле:

Кисп. в 2009 равен 80 562/493 = 163,4 тыс. руб.

Товарооборот в планируемом году будет равен 96 896 тыс. руб.

Таким образом, может произойти увеличение товарооборота за счет использования дополнительной торговой площади на 16 334 тыс. руб. или на 20,28%.

Затраты на переоборудование составят 300 тыс. руб. (ремонт) и приобретение дополнительных стеллажей на сумму 150 тыс. руб. повлияет на увеличение амортизационных отчислений в размере 18,75 тыс. руб. (150 тыс. руб.*12,5%).

Предприятию необходимо также устранить всевозможные недостатки по организации товароснабжения в самом магазине. Предлагается также внедрить камеры слежения в магазин и радиоворота, общей стоимостью 500 тыс. руб. В результате затраты на амортизацию увеличатся на 62,5 тыс. руб. в год (500*12,5%, где 12,5% - норма амортизации), но сократятся потери товаров связи с кражами до нормы естественной убыли (до 0,02%) к товарообороту или на 500 тыс. руб. Чистая экономия от внедрения антикражных систем составит 437,5 тыс. руб. (500−62,5).

При увеличении торговой площади на 100 м2 необходимо приобрести дополнительный контрольно-кассовый узел на сумму 30 тыс. руб., размер увеличения амортизации составит 3,75 тыс. руб. в год (30 тыс. руб.*12,5%).

Можно усовершенствовать кассовые аппараты, снабдить их более совершенными ОЗУ и быстрыми принтерами печатания чеков, позволяющими увеличить производительность кассиров, что является очень важным моментом в часы пик. Это усовершенствование позволит увеличить скорость обслуживания покупателей и пропускную способность кассовых узлов. В результате товарооборот может возрасти на 2% и составит 98 834 тыс. руб. (96 896*1,02).

Затраты на усовершенствования кассовых узлов относятся на удорожание основных средств и увеличат амортизационные отчисления на сумму 7,5 тыс. руб. в год (60 тыс. руб.*12,5%, где 60 тыс. руб. инвестиции в совершенствование, а 10% - норма амортизации).

В связи с тем, что центральный склад может осуществлять крупные оптовые закупки на три магазина, поставщики предлагают скидку на закупку товара в размере 1%. Значит, себестоимость товара для «Виват-Березники» снизится на 1%, а уровень валового дохода в планируемом году по отношению к товарообороту увеличится на 1% и составит 21,90% (20,90+1).

Потребность в торгово-оперативных работниках, занимающихся закупочной деятельностью магазина «Виват» сократится в 3 раза, тем не менее потребуется 2 кассира и 1 продавец в связи с увеличением торговой площади. В 2010 году численность торгового персонала, занимающаяся закупкой, фасовкой, маркировкой и сортировкой составляла 35 человек. В связи с сокращением потребности в их численности в три раза в планируем году их будет — 12 человек, добавятся также трое торгово-оперативных работников торгового зала. В результате фонд заработной платы может сократиться на ставку 20 человек или на 768 тыс. руб. (38,4*20).

Необходимо отметить, что расходы на организацию и содержание центрального распределительного склада торговой сети будут относиться на магазины пропорционально величине грузооборота, то есть 60% - на «Виват», 25% - на «Виват-2» и 15% на магазин «Виват-3».

Таким образом, расходы на аренду, содержание помещений, коммунальные услуги, установка локальной сети и заработная плата работникам склада будет относиться на издержки ООО «Виват-Березники» в расчете 60%.

Проанализируем дополнительные затраты и эффект от организации центрального распределительного центра для ООО «Виват-Березники».

Затраты на арендную плату склада для магазина составят в год 288 тыс. руб. (40 тыс. руб. *12 мес. *60%). Затраты на содержание и коммунальные услуги склада для магазина составят по 200 тыс. руб. (334 тыс. руб.*60%).

Установка локальной сети и компьютера для автоматического приема заявок, стоимостью 800 тыс. руб., увеличит сумму амортизационных отчислений для «Виват-Березники» на 60 тыс. руб. (800 тыс. руб.*12,5%*60%), где 12,5% - норма амортизационных отчислений в год.

Приобретение фасовочного аппарата, стоимостью, 40 тыс. руб. увеличит сумму амортизационных отчислений на 3 тыс. руб. (40 тыс. руб. *12,5%*60%), где 12,5% - норма амортизационных отчислений в год.

Для организации торгово-закупочной деятельности на складе потребуются 15 человек, таким образом, величина фонда заработной платы возрастет на 345,6 тыс. руб. (38,4*15*60%).

Проанализируем изменение транспортных расходов в планируемом году. В связи с четкой организацией графика поставок и устранением их неравномерности транспортные расходы снизятся на величину «простоев» автотранспорта поставщиков. В 2010 году магазину «Виват» было предъявлено 720 часов бесполезных простоев с расценкой 120 руб./час. Таким образом, величина перерасхода транспортных затрат составила в 2010 году 86,4 тыс. руб. У магазина появятся также дополнительные транспортные расходы в связи с организацией доставки фасованной продукции со складов в магазин.

Определим среднее количество перевозок от склада до магазина «Виват». Панируемый товарооборот в 2012 году составит 98 834 тыс. руб., при средней стоимости единицы товара 48,9 руб., количество единиц будет равно 2023 тыс. ед. За 1 рейс в среднем «Газель» сожжет доставить 1000 единиц товара, значит количество рейсов в год составит 2023 или 5,6 рейсов в день (2023/360).

Теперь рассчитаем затраты на 1 грузоперевозку, учитывая, что «Газель» очень экономична, так как оснащена газовым оборудованием:

Где: Норма расхода газа — 20 л. на 100 км;

Расстояние до «Виват» и обратно — 1,8 км;

Цена 1 л. газа — 4,6 руб. (без НДС) Затраты 1 грузоперевозки составят 1,66 руб., при количестве грузоперевозок (2023) планируемые транспортные расходы будут равны 3,6 тыс. руб. (2023*1,66). Управление транспортными затратами позволит снизить расходы по этой статье на 82,8 тыс. руб. (3,6−86,4).

Графики завоза товаров тесно связаны с маршрутами доставки. При их составлении необходимо добиться более полного использования грузоподъемности автомобиля и кратчайших путей доставки товаров в магазин. В зависимости от размера доставки и вместимости автомобиля «Газель» можно по кольцевому маршруту развозить отсортированный товар или линейным (маятниковым) методом. При линейных маршрутах товары доставляются в один магазин и порожняя машина возвращается обратно, при кольцевом — завозятся одним рейсом последовательно в несколько магазинов. Естественно, кольцевой развоз товара более выгоден, так как при этом эффективнее используется транспорт, рабочая сила, снижаются издержки обращения.

Ритмичный завоз товара по графикам обеспечивает постоянство ассортимента, ускоряет товарооборачиваемость. Для эффективной централизованной доставки со склада работникам распределительно центра необходимо провести подготовительные мероприятия: рассчитать оптимальный размер партии, частоту завоза, согласовать график завоза с указанием часа доставки.

Составим сводную таблицу дополнительных затрат и эффекта от организации центрального склада для магазина «Виват» и внедрения усовершенствований систему закупочной деятельности магазина (см. Приложение 3).

Необходимо отметить, что условно-постоянные расходы не изменятся в планируемом году, к таким расходам отнесем: приобретение инвентаря, командировочные расходы, представительские расходы, оплата услуг связи, расходы на канцтовары, расходы на подготовку и переподготовку кадров, расходы на использование и пополнение баз ЭВМ, расходы на юридические и консультационные расходы, расходы на приобретение периодических изданий и другие.

Расходы на хранение товаров, на тару и упаковку относятся к условно-переменным издержкам обращения. Эти расходы планируются по величине удельного веса к товарообороту. В 2010 году расходы на хранение составляли 0,76% к товарообороту, значит, в планируемом году их величина составит 751 тыс. руб. (98 834*0,76%). Расходы на тару были равны 180 тыс. руб. или 0,22% к товарообороту, в будущем году планируем их величину 217 тыс. руб. (98 834*0,22%).

Налоги также относятся к условно-переменным расходам, их величина обычно рассчитывается в процентах к товарообороту. В 2010 году уровень расходов на налоги по отношению к товарообороту составлял 1%, в таком случае, планируемая сумма налога составит 988 тыс. руб. (1%*98 834).

Сумма транспортных затрат по доставке товаров на центральный склад также увеличится пропорционально товарообороту. В 2010 году транспортные расходы без учета простоев составляли 3973,6 тыс. руб. (4060−86,4), что составляет 4,93% к товарообороту. В планируемом году эти затраты будут равны 4873 тыс. руб. (4,93%*98 834). С учетом затрат по доставке собственным транспортом от центрального склада до магазина 3,6 тыс. руб., общая сумма транспортных затрат составит 4876 тыс. руб.

Бюджет расходов на рекламу предприятие планирует самостоятельно, на будущий год планируется увеличение этих расходов на 200 тыс. руб.

Влияние организации товароснабжения на издержки обращения представлено в Приложении 4.