Синтетический и аналитический учет расходов ООО Реноме

Синтетический учет расходов ведется на активном счете 44 «Расходы на продажу». По дебету счета 44 «Расходы на продажу» собираются все производственные расходы, а по кредиту осуществляется их списание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. В конце отчетного периода издержки обращения, приходящиеся на реализованные товары… Читать ещё >

Синтетический и аналитический учет расходов ООО Реноме (реферат, курсовая, диплом, контрольная)

Согласно Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденным Комитетом РФ по торговле 20.04.95 за № 1−550/32−2, в состав издержек обращения и производства включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в предприятиях общественного питания.

В затраты включаются расходы в соответствии с главой 25 Налогового кодекса РФ.

На себестоимость относятся в полном объеме все затраты предприятия производственного характера, но при этом в целях налогообложения прибыли к расходам относятся некоторые расходы в пределах утвержденных норм: компенсации за использование для служебных поездок личных легковых автомобилей; затраты на содержание служебного автотранспорта; представительские расходы; затраты на служебные командировки; плата за обучение на основе договоров с учебными заведениями, а также за предоставление услуг по подготовке, переподготовке и повышению квалификации кадров.

При этом расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельно как расходы будущих периодов и подлежат отнесению на издержки производства или обращения (либо на соответствующие источники средств организации) в течение срока, к которому они относятся.

К расходам будущих периодов относятся: затраты по неравномерно производимому ремонту основных средств (когда предприятием не создается фонд или резерв для ремонта основных средств); арендная плата за аренду отдельных объектов основных средств; расходы по подписке на периодические издания для служебного пользования; расходы по оплате услуг телефонной, радио и других видов связи; другие аналогичные расходы;

В целях равномерного отражения предстоящих расходов в издержках обращения и производства отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 96 «Резервы предстоящих расходов». За счет отчислений, относимых на издержки обращения и производства, создаются следующие резервы: на предстоящую оплату отпусков работникам; на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год; фонд или резерв на ремонт основных средств.

Образование резервов производится за счет отчислений, включаемых в издержки обращения и производства в сроки, обоснованные специальными расчетами, утвержденными руководителем предприятия.

В конце отчетного года в случае превышения фактически начисленного резерва над суммой расчета, подтвержденного инвентаризацией, производится сторнировочная запись издержек обращения и производства.

Синтетический учет расходов ведется на активном счете 44 «Расходы на продажу». По дебету счета 44 «Расходы на продажу» собираются все производственные расходы, а по кредиту осуществляется их списание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. В конце отчетного периода издержки обращения, приходящиеся на реализованные товары, списываются на счет 90 «Продажи». При частичном списании в торговых организация подлежат распределению расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

В учете издержки обращения собираются по дебету счета 44 «Расходы на продажу», при этом с данным счетом корреспондируют различные счета в зависимости от источника расходов и затрат:

Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» — начисляется износ по основным средствам, нематериальным активам;

Кт 10 «Материалы» — списываются материалы, израсходованные, например, при хранении товара;

Кт 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» , — получен счет за услуги производственного характера (по охране объектов, по осуществлению транспортировки, за информационные, консультационные и прочие услуги и т. д.);

Кт 68 «Расчеты по налогам и сборам» — начисляются налоги и отчисления, относящиеся на издержки обращения (земельный и др. налоги);

Кт 70 «Расчеты с персоналом по оплате труда» — начисляется заработная плата сотрудникам торговли и общественного питания, Кт 69 «Расчеты по социальному страхованию и обеспечению» — начислено единого социального налога на оплату труда и выплаты, относящиеся на издержки обращения;

Кт 71 «Расчеты с подотчетными лицами списываются командировочные, представительские расходы, отнесенные к производственным, по авансовым отчетам сотрудников;

Кт 96 «Резервы предстоящих расходов» — образование резервов на оплату отпусков, ремонт.

Кт 97 «Расходы будущих периодов» — отнесение данных расходов к расходам отчетного периода при наступлении его.

Собранные на счете 44 расходы на продажу списываются в части реализованных товаров на счет учета реализации, что отражает проводка:

Дт 90 «Продажи» .

Кт 44 «Расходы на продажу» .

Кроме того, отметим, что данные расходы могут быть списаны как недостающие — дебетуется счет 94 «Недостачи и потери от порчи ценностей», а также при стихийных бедствиях отнесены на счет 99 «Прибыли и убытки» .

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и каждой статье расходов. В целях планирования, учета и отчетности издержек обращения предприятиям торговли было рекомендовано применять следующие статьи издержек обращения (согласно Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания):

- 1. Транспортные расходы;

- 2. Расходы по оплате труда;

- 3. Отчисления на социальные нужды;

- 4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- 5. Амортизация основных средств;

- 6. Расходы на ремонт основных средств;

- 7. Износ санитарной и специальной одежды, столового белья, посуды, приборов, других быстроизнашивающихся предметов. и расходы на топливо, газ, электроэнергию для производственных нужд;

- 8. Расходы на хранение, подработку, подсортировку и упаковку товаров;

- 9. Расходы на рекламу;

- 10. Затраты по оплате процентов за пользование займом;

- 11. Потери товаров и технологические отходы, расходы на тару;

- 12. Прочие расходы.

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Каждое предприятие самостоятельно выбирает для себя организацию аналитического учета. Это могут быть многографные карты или ведомости, где каждой отдельной статье отводится специальная графа. Итог записанных в каждой графе сумм показывает размер произведенных расходов. В отдельной итоговой графе показывается общая сумма издержек.

Итог записей в этой графе должен быть равен данным соответствующего синтетического счета 44 «Расходы на продажу». Учет в картах или ведомостях ведется отдельно по структурным подразделениям, а внутри них — по статьям издержек обращения Возможен вариант, когда учет ведется в разрезе статей издержек обращения, а внутри — по структурным подразделениям.

Аналитический и синтетический учет осуществляется, как правило, совместно, в единой системе записей. Карточки аналитического учета заводятся по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам. В соответствии с этим оборотные ведомости оставляются только по расчетам, по которым ведутся карточки аналитического учета.

Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов, в корреспонденции с дебетуемыми счетами.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Из Главной книги за предыдущий год переносят сальдо на 1 января. Затем ежемесячно записывают обороты по дебету и кредиту счетов и выводят сальдо на каждое первое число.

По тем счетам, по которым одновременно с журналом-ордером ведется ведомость, дебетовый оборот, выявленный в Главной книге, сверяется с данными соответствующих ведомостей.

Данные Главной книги, журналов-ордеров, накопительных и группировочных ведомостей используются для составления бухгалтерского баланса и отчетности.

Сальдовый баланс составляется по данным Главной книги с использованием в необходимых случаях отдельных показателей из учетных регистров.

В некоторых случаях требуются обобщенные данные о наличии и движении средств и их источников. Например, информация о величине запасов товарно-материальных ценностей, о затратах на производство, о величине задолженности поставщикам, о сумме взятых кредитов и величине уже погашенной части. Такие обобщенные показатели содержатся в бухгалтерских счетах синтетического учета.

Синтетический учет — это учет средств предприятия и их источников, дающий обобщенные (интегральные) показатели в денежном выражении.

В других случаях, когда для оперативного руководства предприятием ООО «Реноме» таких обобщенных показателей недостаточно, используются более детализированные сведения об объектах бухгалтерского учета. Например, требуются сведения о состоянии расчетов с конкретным поставщиком, подрядчиком или заказчиком, о величине и сроках погашения каждого конкретного кредита, о закреплении за конкретным подотчетным лицом номенклатуры и количества товарно-материальных ценностей, о соответствии списания ценностей существующим нормам и др. Такие показатели можно получить в аналитическом учете.

Аналитический учет — это учет, дающий детализированные (дифференциальные) показатели в денежном и натуральном выражении.

Аналитический учет ООО «Реноме» ведется на счетах аналитического учета, которые являются развитием счетов синтетического учета, и конкретизирует их содержание.

Синтетические и аналитические счета ведутся одновременно и дополняют друг друга. Между ними существует тесная связь:

- 1. На синтетических и аналитических счетах учитываются одни и те же операции, но с различной степенью детализации;

- 2. Сумма оборотов по дебету и кредиту синтетического счета равна сумме оборотов по дебету и кредиту всех аналитических счетов, открытых в дополнение к данному счету;

- 3. Сальдо по синтетическому счету равно сумме всех сальдо аналитических счетов, открытых в развитие этого синтетического счета;

- 4. Для активно-пассивных счетов получение развернутого синтетического сальдо возможно только в разрезе аналитического учета, который ведется на данном счете.

Регистры синтетического учета дают обобщенные показатели в денежном выражении (Главная книга).

Регистры аналитического учета дают подробные показатели по учитываемым объектам (карточки аналитического учета, оборотные ведомости) Комбинированные регистры используются одновременно для синтетического и аналитического учета (журналы-ордера, ведомости).

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг в ООО «Реноме» отражается:

- 1. Д-т 62 «Расчеты с покупателями и заказчиками»

- 2. К-т 90 «Продажи»

- 3. К счету 90 «Продажи» открывают субсчета:

- 4. 90−1 «Выручка»;

- 5. 90−2 «Себестоимость продаж»;

- 6. 90−3 «НДС»;

- 7. 90−4 «Акцизы»;

- 8. 90−9 «Прибыль/убыток от продаж».

На анализируемом предприятии на субсчетах 90−1, 90−2, 90−3, 90−4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданной продукции, начисленные НДС и акцизы.

Субсчет 90−9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата за отчетный месяц. Записи по субсчетам 90−1, 90−2, 90−3, 90−4, производят накопительное в течение отчетного года.

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90−2, 90−3, 90−4, и кредитового оборота по субсчету 90−1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль ежемесячно заключительными проводками списывают:

- 1. Д-т 90−9 «Прибыль/убыток от продаж»

- 2. К-т 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90−9), закрываются внутренними записями на субсчет 90−9"Прибыль/убыток от продаж".

Аналитический учет по счету 90 «Продажи» на исследуемом предприятии ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т. п.).

Под расходами по обычным видам деятельности на предприятии принимаются расходы, связанные с продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг, что соответствует Положению по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

Группировка затрат в соответствии с их экономическим содержанием осуществляется по следующим элементам:

- 1. Материальные затраты;

- 2. Затраты на оплату труда;

- 3. Отчисления на социальные нужды;

- 4. Амортизация основных фондов;

- 5. Прочие затраты.

Учет расходов ведется по счету 44 «Расходы на продажу».

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период.

Отчетность включает таблицы, которые составляются на основании всех данных текущего учета — бухгалтерского, статистического, оперативного. Ее заполнение является предпоследней стадией процесса бухгалтерского учета. Этой стадии предшествуют: документирование хозяйственных операций, классификация учетных данных документов и сведение их воедино путем отражения на счетах бухгалтерского учета (учетных регистрах, Главной книги). После этого формируются отчетные формы, содержание и периодичность которых устанавливается организацией самостоятельно с учетом рекомендаций и требований Министерства финансов РФ, а также для статистической отчетности — Государственного комитета РФ по статистике. Единая система показателей отчетности предприятий позволяет составлять отчетные сводки по отраслям, экономическим районам, республикам и всему народному хозяйству в целом. Соответствие отчетности международным стандартам облегчает ее использование при внешнеэкономических отношениях.

Организации составляют отчеты по формулам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом РФ.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую — промежуточной бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков, которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование (п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34н).

Внешним пользователям бухгалтерской отчетности позволяет оценить финансовое положение потенциальных партнеров, чтобы принимать решения об условиях и целесообразности установления хозяйственных отношений с тем или иным из них, правильно построить отношения с предприятиями, оценить риски предпринимательства и т. д.

Годовая бухгалтерская отчетность ООО «Реноме» состоит из:

- 1. Бухгалтерского баланса — форма № 1 (Приложение 1,2)

- 2. Отчета о прибылях и убытках — форма № 2 (Приложение 3,4)

- 3. Отчета об изменениях капитала — форма № 3

- 4. Отчета о движении денежных средств — форма № 4

- 5. Приложения к бухгалтерскому балансу — форма № 5

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Порядок составления отчетных форм подробно изложен в Инструкции о порядке заполнения форм годовой бухгалтерской отчетности.

Отчетным годом для Общества считается период с 1 января по 31 декабря включительно.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером Общества.

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчётов на начало и конец периода, взятых из Главной книги.

В соответствии с Положением о бухгалтерском учете и отчетности основные средства отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

В случае реализации и прочего выбытия имущества организации (основных средств, производственных запасов и др.) убыток или доход по этим операциям относят на финансовые результаты организации.

Отчет о прибылях и убытках (ф. № 2) содержит сведения за отчетный и предыдущий годы: о прибыли (убытках) от реализации товаров, продукции, работ, услуг (из выручки нетто вычитают себестоимость реализации товаров, продукции, работ, услуг, коммерческие расходы и управленческие расходы; о прибыли (убытках) по операционным доходам и расходам с выделением процентов к получению и уплате (сумм процентов по ценным бумагам и сумм, причитающихся от банков за пользование ими остатками средств на счетах организации), доходов от участия в других организациях и прочих операционных доходов и расходов; о прибыли (убытках) от финансово-хозяйственной деятельности, определяемой сложением финансовых результатов от реализации и операционных доходов и расходов; о прочих внереализационных доходах и расходах; о валовой прибыли, определяемой сложением прибыли (убытков) от финансово-хозяйственной деятельности с внереализационными доходами и расходами; о налоге на прибыль; об отвлеченных средствах из прибыли; о нераспределенной прибыли (убытках) отчетного года, которую определяют вычитанием из валовой прибыли налога на прибыль и отвлеченных средств.

Отчет о движении капитала (ф. № 3) состоит из двух разделов и справки.

В разделе I «Собственный капитал» показывают остаток на начало года, поступления, расход (использование) и остаток на конец года составных частей собственного капитала (уставного и добавочного капитала, резервного фонда, нераспределенной прибыли прошлых лет, фондов накопления и социальной сферы, целевых финансирования и поступлений).

В разделе II «Прочие фонды и резервы» показывают остатки на начало и конец года, и движение фондов потребления, резервов предстоящих расходов и платежей, оценочных резервов.

В пояснительной записке к бухгалтерской отчетности организация указывает изменения в своей учетной политике на следующий отчетный год.

ООО «Реноме» обязано представить квартальную бухгалтерскую отчетность в течении 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

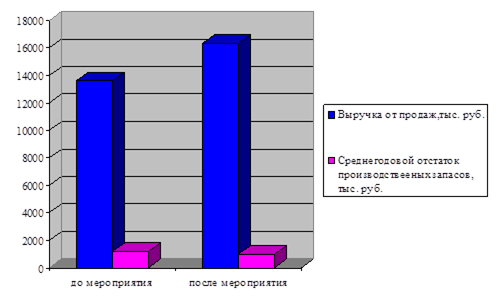

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. ООО «Реноме» использует программу 1С: Бухгалтерия.

Программа 1С: Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

учёт расход финансовый состояние.

Рис 3. Автоматизированная форма бухгалтерского учета

Аналитический учет ведется по объектам аналитического учета в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Кроме журнала операций программа поддерживает несколько списков справочной информации: план счетов; список видов объектов аналитического учета; констант и т. д.

На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

После расчета итогов программа формирует различные ведомости: сводные проводки; оборотно-сальдовую ведомость; оборотно-сальдовую ведомость по объектам аналитического учета; карточка счета; карточка счета по одному объекту аналитического учета; анализ счета (аналог главной книги); анализ счета по датам; анализ счета по объектам аналитического учета; анализ объекта аналитического учета по всем счетам; карточка объекта аналитического учета по всем счетам; журнальный ордер.

В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того, данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме.

Кроме того, программа имеет функции сохранения резервной копии информации и режим сохранения в архиве текстовых документов.

После запуска программы выводится основное окно и главное меню.

Главное меню программы состоит из следующих столбцов:

- 1. Операции: для обращения к Журналу операций, справочникам счетов, аналитики, констант, другим режимам и выхода из программы.

- 2. Действия: для выполнения определенных действий над строками списков операций и справочников (ввод, корректировка, удаление и т. д.) .

- 3. Отчеты: для обращения к функции расчета итогов и к функциям формирования различных ведомостей и отчетов (расчет итогов, сводные проводки, оборотно-сальдовая ведомость, анализ счета, карточка счета, анализ счета по датам, формирование счетов и т. д.

- 4. Сервис: для установки параметров, выполнения служебных функций программы, сохранения и восстановления архивной копии информации, и т. д. (установка принтеров, сохранение данных, восстановление данных, архив текстовых документов).

- 5. Окна: для выбора окон и различных действий с ними.

- 6. Помощь: для обращения к различным разделам помощи.

К конкретным функциям программы можно обратиться, выбрав соответствующий пункт меню, нажав определенную клавишу или выбрав мышью соответствующую иконку на панели иконок под главным меню.

В нижней части основного окна программы при выборе из меню или выборе иконки выводится полное наименование выбираемой функции.

Функция сохранение данных предназначена для записи всей хранимой информации на дискеты и восстановление с дискет. Она используется для создания резервных копий на случай сбоев оборудования. Кроме того, данные функции могут быть использованы для переноса информации с одного компьютера на другой.

При сохранении данных записывается вся информация по операциям, справочникам и установкам программы.

Главное назначение архивной копии — подстраховка от потери информации из-за поломки компьютера, перепадов напряжения в электросети, вирусов. Архивную копию рекомендуется сохранять ежедневно или после ввода данных в больших объемах. Имеет смысл держать два варианта архивной копии: последний и предпоследний.

ООО «Реноме» практикует типовые операции, которые предназначены для упрощения ввода проводок, если часто проводятся однотипные операции или делаются операции из нескольких проводок. Кроме того, данный режим позволяет передать часть работы оператору, не владеющему бухгалтерским учетом, настроив для него систему типовых операций.

Работа с типовыми операциями включает два этапа. Первый: задание (настройка) типовой операции.

Второй: использование типовой операции для ввода проводок в журнал хозяйственных операций.

Каждая типовая операция состоит из одной или нескольких проводок. Суммы проводок могут автоматически рассчитываться. При использовании типовых операций можно автоматически получать первичный документ.

Программа может быть полностью настроена бухгалтером на текущее законодательство и конкретные формы учета.