Нормативно-правовая база, регулирующая учетную политику

Документы, регулирующие бухгалтерский учет, делятся на четыре уровня. Первый уровень — это Закон о бухгалтерском учете, второй — положения по бухгалтерскому учету (ПБУ). На третьем уровне находятся методические указания и рекомендации Минфина, План счетов и Инструкция по его применению, различные отраслевые нормативные документы и инструкции. И четвертый уровень — это документы, разработанные… Читать ещё >

Нормативно-правовая база, регулирующая учетную политику (реферат, курсовая, диплом, контрольная)

Учетная политика: основные понятия и принципы ее формирования

Понятие учетной политики коротко сформулировано в ПБУ 1/2008 — это совокупность способов ведения бухучета, принятых организацией. Учетная политика организации — это составляемая главным бухгалтером и утверждаемая руководителем организации общая схема ведения бухгалтерского учета на предстоящий год, описывающая особенности данного предприятия в ведении учета.

Приказ об учетной политике — один из основных документов, который устанавливает правила ведения в организации бухгалтерского и налогового учета.

Документы, регулирующие бухгалтерский учет, делятся на четыре уровня. Первый уровень — это Закон о бухгалтерском учете, второй — положения по бухгалтерскому учету (ПБУ). На третьем уровне находятся методические указания и рекомендации Минфина, План счетов и Инструкция по его применению, различные отраслевые нормативные документы и инструкции. И четвертый уровень — это документы, разработанные самой организацией, прежде всего учетная политика.

Учетная политика составляется почти для всех организаций. Лишь ограниченное число субъектов малого предпринимательства, которые имеют право не вести бухгалтерский учет (например, перешедшие на упрощенную систему налогообложения (УСН) предприятия и ИП), могут отказаться и от составления учетной политики. Но даже среди применяющих УСН большинство предприятий должны веси учет и составлять учетную политику.

Учетная политика любой организации должна основываться на определенных принципах, которые являются едиными для всех.

Это объясняется тем, что данные бухгалтерского учета служат основой для формирования публичной бухгалтерской отчетности, по которой, в свою очередь, все заинтересованные пользователи — и собственники (учредители, акционеры), и инвесторы, и кредиторы (включая банки) — будут судить о финансовом состоянии и эффективности деятельности организаций. Значит, эти данные должны быть достоверными, адекватно представляющими реальное состояние дел в организации, а также сопоставимыми — как в отношении отчетных данных вашей организации за предыдущие отчетные периоды, так и в отношении ключевых показателей финансовой отчетности других организаций. Ведь, например, инвесторы и кредиторы, принимая решение о вложении средств — предоставлении кредитов и займов, приобретении акций и облигаций, должны сопоставить финансовые показатели различных организаций, чтобы выбрать наиболее привлекательный вариант вложения, а единственным надежным источником информации о положении организаций является именно их бухгалтерская отчетность.

Поэтому бухгалтерское законодательство выдвигает определенные требования не только к формату бухгалтерской отчетности, но и к содержанию ее показателей, и формулирует некоторые постулаты, основополагающие принципы, которые должны быть учтены при подготовке учетной политики и организации бухгалтерского учета в каждой конкретной организации.

Некоторые бухгалтеры предпочитают формировать раздельно две учетные политики: одну для целей бухгалтерского учета, а вторую — для целей налогообложения, а другие считают более удобным и рациональным готовить единую учетную политику, причем совмещать описание бухгалтерского и налогового учета по отдельным объектам и операциям.

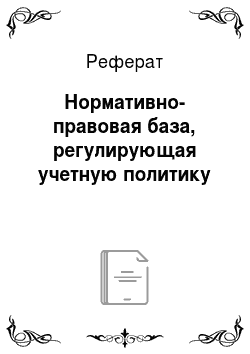

Структурировать учетную политику можно так, как удобно самому бухгалтеру для дальнейшего ее использования. В общих чертах учетная политика делится на методический раздел и на организационно-технический (см. рисунок 1).

Рисунок 1- Структура учетной политики.

На практике структура учетной политики может быть более обширной, например организационно-технический раздел может включать в себя следующие пункты:

- 1. Организация учетной работы (кто именно ведет учет в зависимости от объема учетной работы).

- 2. Особенности организации учета в обособленных подразделениях (филиалах, представительствах).

- 3. Рабочий план счетов бухгалтерского учета (с детализацией субсчетов и аналитических счетов, а некоторые предпочитают дополнительно давать развернутое описание счетов и приводить используемые корреспонденции счетов).

- 4. Форма бухгалтерского учета (включая вопросы автоматизации).

- 5. Организация первичного учета:

- — формы первичных учетных документов;

- — перечень лиц, имеющих право подписи первичных документов;

- — график и правила документооборота;

- — порядок архивирования документов

- — и т. д.

- 6. Порядок проведения инвентаризации.

- 7. Формы и процедура подготовки и представления бухгалтерской (финансовой) отчетности.

- 8. Формы и порядок подготовки и представления внутренней (управленческой) отчетности.

- 9. Прочие вопросы.

Как правило, часть информации — например, структура бухгалтерии, должностные инструкции сотрудников бухгалтерской службы, график документооборота, рабочий план счетов и другие — представляется в виде схем и таблиц в приложениях к учетной политике.

А в методологическом разделе необходимо раскрыть выбранные варианты оценки и учета следующих объектов и операций:

- 1) основные средства;

- 2) нематериальные активы и НИОКР (при их наличии);

- 3) материально-производственные запасы (сырье и материалы, товары, готовая продукция);

- 4) затраты на производство и иные затраты (включая методы учета затрат и калькулирования себестоимости, учет расходов будущих периодов и прочие нюансы);

- 5) доходы, расходы и формирование финансовых результатов;

- 6) расходы по кредитам и займам;

- 7) финансовые вложения;

- 8) порядок применения ПБУ 18/02;

- 9) активы и обязательства, выраженные в иностранной валюте;

- 10) а также иные объекты учета и хозяйственных операций, особенно тех, порядок учета которых не урегулирован действующим законодательством или урегулирован недостаточно четко, что приводит к возникновению нестандартных и спорных ситуаций.

Безусловно, приведенный выше перечень вопросов, подлежащих раскрытию в учетной политике для целей бухгалтерского и налогового учета, не является ни минимальным, ни исчерпывающим.

Формирование грамотной и уникальной учетной политики, идеально подходящей конкретной организации с учетом специфики ее деятельности и удовлетворяющей все потребности пользователей бухгалтерской информации (прежде всего — руководства организации), представляет собой сложный, но увлекательный и творческий процесс.