Практика применения подоходного налога в зарубежных странах

В ряде стран существует совместное декларирование доходов супругами — это способ определения истинного дохода семьи. Ни в законодательстве СССР, ни в законодательстве России такое правило не применялось ранее, не применяется и теперь. Между тем в налоговой практике большинства стран декларирование доходов семьи — обычное явление. Некоторые из бывших советских республик восприняли такую норму… Читать ещё >

Практика применения подоходного налога в зарубежных странах (реферат, курсовая, диплом, контрольная)

В развитых странах доля подоходного налога в общей сумме налоговых поступлений в бюджеты составляет: в США — 60%, в Великобритании, Швейцарии и Швеции — 40%, во Франции — 17%. В странах — участницах Организации экономического сотрудничества и развития подоходные налоги с населения в общих налоговых поступлениях составляют в среднем 30%, а вместе со взносами на социальное страхование, взимаемыми на общей с подоходным налогом основе — 55%.

Во многих странах существуют личные подоходные налоги. В Скандинавских странах и, а Швейцарии доля местного подоходного налога в общей сумме подоходных налогов выше, чем доля подоходного налога, взимаемого на уровне центрального правительства, и составляет в Дании 53,9%, в Швейцарии 79,4%.

Теоретически местный подоходный налог может быть либо полностью обособлен от государственного, либо частично, либо устанавливается непосредственно на основе государственного.

В первом случае местные органы самостоятельно определяют базу ставки налогообложения; во втором облагаемый доход для местного налога подсчитывают так же, как и для государственного, но ставки налога и льготы по нему устанавливают местные органы власти; в третьем случае местные органы власти устанавливают дополнительную ставку налога на доход, рассчитанный для взимания государственного подоходного налога.

Местный подоходный налог не должен уменьшать базу государственного подоходного налога. В большинстве стран местные подоходные налоги не вычитают из валового дохода при подсчете сумму дохода, облагаемого государственным подоходным налогом.

Совокупность государственного и местного подоходного налогов не должна достигать конфискационных значений. В Норвегии и Бельгии, например, центральные правительства устанавливают верхние пределы налоговых ставок. В США сумму местных подоходных налогов, внесенных налогоплательщиками в бюджеты ряда штатов и местных органов власти, вычитают из суммы подоходного налога, подлежащего уплате в федеральный бюджет. В некоторых штатах, наоборот федеральный подоходный налог учитывают при определении суммы местного.

Дифференциация подоходного налогообложения на местах не должна нарушать принципа, т. е. не должна оказывать влияния на принятие налогоплательщиком тех или иных экономических и бытовых решений. Например, именно различными уровнями налогообложения была спровоцирована в 70-е годы миграция наиболее состоятельно населения. Из городов и поселков США в пригороды и в сельскую местность. Поэтому даже при полной обособленности местных подоходных налогов необходима их отдельная унификация.

Подоходный налог среди прямых налогов имеет решающее фискальное значение. Это прямой личный налог, взимаемый с доходов физических лиц. Объектом обложения выступает доход от различных источников. В зарубежной налоговой практике исторически сложились две формы построения подоходного налога: шедулярная, при которой облагается каждая часть (шедула) дохода раздельно в зависимости от источника, глобальная — по совокупному доходу. Вторая форма получила наибольшее распространение.

Главный недостаток взимания подоходного налога — простор для уклонений от его уплаты. Во Франции, например, от уплаты налога укрывается до трети доходов населения, в Швеции не декларируется до 25% доходов.

Поэтому, оставаясь централизованным, подоходный налог в развитых странах — не единственный налог с населения. Он соединен с реальными налогами — земельным, домовым, промысловым, с денежного капитала и т. п. Это дает возможность в какой-то мере избежать потерь бюджета от сокрытия доходов и от непроизводственного использования имущества.

В ряде стран существует совместное декларирование доходов супругами — это способ определения истинного дохода семьи. Ни в законодательстве СССР, ни в законодательстве России такое правило не применялось ранее, не применяется и теперь. Между тем в налоговой практике большинства стран декларирование доходов семьи — обычное явление. Некоторые из бывших советских республик восприняли такую норму. Например, закон Эстонской республики от 11 октября 1990 года «О подоходном налоге с частного лица» установил, что «доходы несовершеннолетних лиц в возрасте до 15 лет декларируются родителями (усыновителями) или опекунами в составе своих доходов. Подростки в возрасте от 15 до 18 лет декларируют свои доходы самостоятельно. Супруги, жившие вместе в течение всего периода, за который исчисляется налог, могут платить подоходный налог на основе совместной декларации доходов; доход, облагаемый налогом, делится при этом между супругами поровну» .

Во Франции подоходный налог взимается со всей суммы доходов одной семьи, рассматриваемой как облагаемая единица. К тому же взрослые дети, не проживающие совместно с плательщиком могут присоединяться к плательщику со своими детьми и составить одно целое. Для учета численности и состава семьи используется система расчета семейного коэффициента, который выражает доход, приходящийся на одну долю, характеризующую семейное положение налогоплательщика, т. е. доход делится на число долей. Число долей увеличивается на полудолю, если сам налогоплательщик или кто-то из его иждивенцев — инвалид. Для расчета налога существует специальная таблица, учитывающая семейное положение налогоплательщика.

В США действует иная система, которая предусматривает не деление доходов поровну между супругами или членами семьи, а налогообложение общего дохода семьи. Супруги могут заполнять совместную декларацию. К их общему доходу применяется специальная шкала налогообложения.

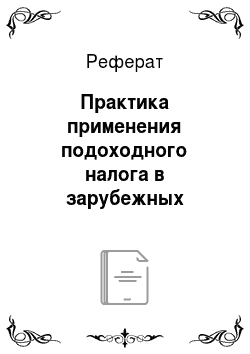

Одна и та же сумма годового дохода может быть получена лицами за разное время. Один гражданин может получить данную сумму, работая в течение года, а другой ту же сумму может заработать за более короткий срок. Годовой доход этих лиц, равный в количественном выражении не означает равенства плательщиков в социальном плане. Поэтому законодательство ряда стран предусматривает, что к доходам, полученным плательщиком в течение времени, меньшего, чем налоговый год, применяется не маргинальная ставка, предусмотренная для данной суммы, а ставка, рассчитанная особым образом.

Первоначально рассчитывают годовой эквивалент полученного дохода. Например, если доход, полученный за 8 месяцев, составляет 1000 единиц, то годовой эквивалент равен 1500 единицам:

.

Затем рассчитывают среднюю ставку, по которой облагается высчитанный доход. Если предположить, что доход до 1000 единиц облагается по ставке 10%, а свыше — по ставке 20%, то средняя ставка, равная отношению суммы налога к полученному доходу, составит 13,33%:

.

По этой средней ставке и будет обложен полученный доход. Налог составит 13,3 единицы, а не 100 единиц.

Российским законодательством система актуализации налога не предусмотрена.

1. Ставки подоходного налога в течение длительного времени были прогрессивны и построены по сложной прогрессии.

Для 80-х годов характерно значительное снижение ставок подоходного налога в большинстве развитых стран. В США вместо 14 ставок налога от 11 до 50% в результате налоговой реформы 1986;1988 гг. введены 2 ставки: 15 и 28%, причем 4/5 плательщиков уплачивают по минимальной ставке. В Великобритании установлены 2 ставки: 25 и 40% (тогда как в конце 1970;х годов они колебались от 33 до 83%).

2. Оплата налога — одна из главных обязанностей гражданина. За ее невыполнение установлены различные виды наказаний — от публичного осуждения в прессе до тюремного заключения.

Но помимо системы мер наказаний в ряде стран, добросовестное исполнение налогоплательщиком своих обязанностей можно стимулировать различными поощрительными методами. Например, с целью обеспечения своевременности и полноты поступления подоходного налога предлагается придать процессу уплаты налога некоторые черты лотереи. Согласно этой идее, к розыгрышу допускаются декларации, поданные к установленному сроку. Выигравшие получают призы в размерах, кратных суммам, указанным в поданных ими декларациях. Причем шансов выиграть больше у того, кто подал декларацию в более ранние сроки. Размер выигрыша также корректируется с учетом сроков представления декларации. Большие выигрыши предлагается не выдавать, а обращать в долгосрочные государственные займы, проценты по которым не выплачиваются, но на соответствующую сумму уменьшается налог в следующие годы до полного погашения займа.

Российский закон о подоходном налоге не предусматривает никаких способов стимулирования налогоплательщика.

Современный налоговый контроль немыслим без использования компьютерной техники. Именно в автоматической режиме происходит сопоставление различных данных о выплаченных суммах с налоговыми декларациями, выявляются наиболее значительные несоответствия, которые и подлежат проверке непосредственно налоговым инспектором. Компьютерная техника позволяет повысить качество проверок и лучше определять их адресность, но не увеличивать их общего объема. Так, Налоговое управление США при всей своей технической оснащенности может проверять ежегодно лишь около 2% поступающих деклараций. При этом доля деклараций, подвергшихся ревизии, значительно изменяется в зависимости от суммы полученного дохода и вида деятельности налогоплательщика. И все же в США считают, что налоговым органам удается получить достаточно полную и достоверную информацию, так что налогоплательщику предоставлено право не рассчитывать самому суммы дохода и налога, а получать из налоговых органов готовые уведомления о причитающемся налоге.