Государственный бюджет: понятие, структура и значение в современных условиях

Если профицит бюджета обнаружится в процессе исполнения бюджета, то и здесь его наличие не может быть оценено однозначно положительно. Профицит бюджета, возникающий в результате более экономного и эффективного использования бюджетных средств при 100%-ном финансировании предусмотренных по бюджету расходов, — явление положительное. Однако, если более высокие доходы бюджета были получены лишь… Читать ещё >

Государственный бюджет: понятие, структура и значение в современных условиях (реферат, курсовая, диплом, контрольная)

Государственный бюджет: понятие, структура и значение в современных условиях

Во всех формациях государственный бюджет играл важную роль в выполнении функций государства. Как основной инструмент государственного регулирования общественными процессами особое значение он приобретает в условиях рыночной экономики.

Бюджет является уникальной по своей сути экономической категорией, играющей исключительную роль в экономическом и социальном развитии государства. Это объяснятся насыщенностью его связей и степенью воздействия как на материальную и стоимостную основу экономики, так и на систему взаимоотношений государства с хозяйствующими субъектами и населением. Он представляет собой совокупность экономических отношений по поводу формирования и использования государственного централизованного фонда денежных средств.

В современных условиях бюджет представляет собой план формирования и использования финансовых ресурсов для финансового обеспечения задач и функций государства и местных органов самоуправления.

По своей сути государственный бюджет — это основной финансовый план государства, экономическая категория, совокупность экономических отношений по поводу формирования, распределения и использования централизованного фонда финансовых ресурсов государства.

Совокупность денежных отношений, имеющих объективный характер, которые складываются у органов государственной власти и органов местного самоуправления с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с необходимостью удовлетворения экономических, социальных и политических интересов общества и его граждан, называются бюджетными. [1 c. 57].

Бюджетные отношения характеризуются многообразием, поскольку опосредуют разнообразные направления распределительного процесса (между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (федеральный, республиканский, местный).

Бюджетные отношения имеют свои особенности, которые проявляются в следующем:

- 1. бюджетные отношения представлены в основном перераспределительными отношениями, т. е. связаны с дальнейшим распределением первичных доходов, сформированных в результате распределения валового внутреннего продукта (прибыли, заработной платы, доходов от собственности и т. п.). Результатом такого перераспределения является формирование финансовых ресурсов органов государственной власти и органов местного самоуправления в виде дохода, поступлений и денежный накоплений;

- 2. бюджетные отношения выполняют особое назначение — разделяют валовый внутренний продукт, доходы от внешнеэкономической деятельности и часть национального богатства с целью предоставления органам государственной власти и органам местного самоуправления финансовых ресурсов;

- 3. бюджетные отношения строго регламентируются бюджетным и налоговым законодательством;

- 4. бюджетные отношения опосредуют безвозмездное движение стоимости виде взимаемых налогов, сборов, неналоговых доходов, а также бюджетного финансирования, не сопровождающихся обязательным, немедленным возвратом средств, их возмещением;

- 5. сфера действия бюджетных отношений ограничивается рамками бюджетного процесса, так как отношения возникают лишь при формировании, распределении и использовании бюджетных средств;

- 6. участниками бюджетных отношений выступаю: государство (в лице органов власти различных уровней) и предприятия, организации, учреждения, население, т. е. почти все участники общественного производства — при уплате платежей или использовании бюджетных ресурсов.

На содержание бюджета влияют объективные и субъективные факторы. К объективным относятся, прежде всего характер производственных отношений и уровень развития производительных сил, которые оказывают решающее воздействие на сущность бюджета. С развитием общества, изменением способа производства, распределения валового продукта, отношений собственности меняются глубинная суть бюджета, его содержание и основное назначение. К объективным факторам можно также отнести природные, экономические и социальные особенности каждой страны, её традиции, специфику развития на данном историческом этапе.

К субъективным факторам относятся тип государства, политика правительства в соответствующем периоде, приоритеты развития, внешняя и внутренняя экономическая ситуация и др.

Важным фактором определения финансовой политики государства является историческое условия, в которых оно осуществляет свои функции.

Сущность государственного бюджета как экономической категории реализуется по средствам выполняемых функций. [1 c. 128].

Распределительная функция бюджета проявляется через распределения и перераспределении денежных доходов между разными сферами деятельности, подразделениями общественного производства, уровнем государственного управления, социальными слоями общества.

Границы действия распределительной функции очень широки, так как в бюджетные отношения вступают почти все участники общественного производства (хозяйствующие субъекты, бюджетные учреждения и т. д.).

По средствам финансов обеспечивается реализация закономерностей количественного соотношения между фондами, образуемыми при распределении доходов. Это означает, что при распределении доходов страны важное значение имеют не только последовательность обособления их отдельных частей, но и соблюдение необходимых пропорций между ними.

В процессе бюджетного планирования и использования бюджета осуществляется контроль за финансово-хозяйственной деятельностью предприятий и отраслей народного хозяйства в целом. Контрольная функция бюджета проявляется в том, что с её помощью выявляется финансовое положение конкретных субъектов хозяйствования, отраслей народного хозяйства, административно-территориальных образований, хотя далеко не все их финансовые ресурсы проходят через бюджет.

Контрольная функция позволяет не только анализировать, на сколько своевременно и полно финансовые ресурсы поступают в распоряжение органов государственной власти и местного самоуправления и как фактически складывается пропорции в распределении бюджетных средств, соответствует ли их реальная величина объёму предусмотренных расходов и т. д., но и к каким экономическим и социальным последствиям это приводит.

Бюджет выступает важным инструментом регулирования и стимулирования экономики и развития социальной сферы. Финансовые отношения должны обеспечивать реализацию закономерностей оптимального сочетания различных интересов в обществе и тем самым создавать стимулы к наиболее эффективному процессу хозяйствования. Игнорирование при распределении одних интересов в пользу других, отсутствие научных подходов к изучению их развития также неизбежно приводит к снижению эффективности хозяйствования.

Развитие социальной сферы в определяющей мере зависит от бюджетных средств. В то же время уровень развития данной сферы является одним из основных факторов экономического благополучия. Ускоренное развитие способностей человека — главный двигатель прогресса. В социальной политике к таким приоритетам относятся поддержка наименее защищённых слоё населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а так же учреждений здравоохранения, образование и культуры.

Функции государственного бюджета объективны, как объективна и сама эта категория. Но проявление присущих бюджету свойств, его использование в качестве инструмента и контроля возможно только в процессе человеческой деятельности, что находит своё отражение в создаваемом государством бюджетном механизмом.

Бюджетный механизм определяет методы мобилизации доходов, видов дохода бюджета, порядок их исчисления и взимания, формы бюджетных расходов принципы и порядок предоставления бюджетных средств, форы межбюджетного распределения и перерапределения средств.

Использование бюджетного механизма для регулирования экономики осуществляется по средствам маневрирования поступающими в распоряжение государства денежными средствами. Маневрирование возможно потому, что в бюджете отсутствует принцип закрепления доходов за конкретными видами и направлениями расходов, в связи с чем средства, поступающие в распоряжение государства, обезличиваются и могут быть использованы по любому направлению (за исключение денежных средств целевых бюджетных фондов).

Для выполнения своих функций государственному бюджету требуется разветвлённая сеть звеньев, которая обеспечила бы ему концентрацию денежных средств и финансирование программ и мероприятий на различных уровнях управления. [19 стр. 28].

Организация и принципы системы бюджетов, взаимоотношения между ними, бюджетные права и бюджетный процесс входят в понятие бюджетного устройства.

Центральное место в бюджетном устройстве занимает бюджетная система. Бюджетная система — это совокупность всех бюджетов, действующих на территории страны.

В бюджетную систему как самостоятельные звенья включаются республиканские и местные бюджеты всех видов и уровней: областные, районные, городские, районные бюджеты в городах, бюджеты сельских и поселковых советов.

Взаимодействие бюджетов всех уровней осуществляется через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Однако единство бюджетной системы не отрицает самостоятельности бюджета.

Административно-территориальное деление страны определяет количество звеньев бюджетной системы, так как каждый орган государственной власти имеет право на свой бюджет. Различают два вида государственных и бюджетных устройств: унитарное и федеральное.

В унитарных государствах бюджетная система имеет два основных бюджетных звена: общегосударственные и местные бюджеты. В унитарном государстве орган государственного управления может быть единым или многоуровневым, но контроль за выполнением функций государственной власти закреплён за правительством в центре. Большинство из существующих в мире государств являются унитарными. К ним относятся многие страны Западной и Центральной Европы, в том числе и Республика Беларусь.

В федеральных государствах бюджетная система состоит из трёх уровней:

- 1. государственного или федеративного бюджета, или бюджета центрального правительства;

- 2. бюджетов членов федерации (штатов — в США, земель — в ФРГ, провинций — в Канаде, субъектов федерации — в России);

- 3. местных бюджетов.

Каждое из приведённых бюджетных устройств имеет свои преимущества и недостатки. Так, для унитарных бюджетных устройств характерна централизация финансовых ресурсов в руках центрального правительства, что позволяет контролировать бюджетные потоки, оперативно направлять их на общегосударственные цели и определённые государственные и местные программы. К недостаткам можно отнести ущемление инициативы на местах, отсутствие гибкости и неповоротливость бюрократической машины.

Федеративное устройство обеспечивает не только децентрализованное принятие бюджетных решений, но и распределение полномочий, разделение государственной власти, обеспечение множественности национальных суверенитетов. В то же время усложнение процедуры контроля за бюджетными средствами, дублирование бюджетных программ и размывание ответственности относятся к основным проблемам федеральных государств.

Количество унитарных государств в мире преобладает, но большинство территориально-крупных стран является федерациями.

Государственный бюджет функционируют посредством особых экономических форм — доходов и расходов, выражающие последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы и расходы бюджета — это объективно обусловленные категории, каждая из которых имеет особое специфичное общественное значение; доходы служат финансовой базой деятельности государства, расходы — удовлетворению общегосударственных потребностей.

Доходы бюджета выражают экономические отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования денежных средств, которые поступают в распоряжение центральных и местных органов власти. Формой проявления этих отношений выступают различные виды платежей населения и юридических лиц.

По своему материально вещественному воплощению доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством страны в бюджеты органов государственной власти и местного самоуправления.

Все источники доходов делятся на две основные группы — внутренние и внешние. К внутренним относится национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для осуществления своих функций. К внутренним относится национальный доход другой страны, заимствованный в форме внешних займов, а в исключительных случаях — национальное богатство.

Формы и методы образования доходов бюджета трансформируются под воздействием многих объективных и субъективных факторов, среди которых первостепенное воздействие имеет уровень развития производительных сил и производственных отношений финансовой науки. Значительное влияние на доходы также оказывает сложившаяся экологическая и социальная ситуация, политика и приоритеты развития общества на данном этапе, стратегия и тактика достижения намеченных целей и др. однако в любом случае главным назначением мобилизационных доходов является формирование устойчивой финансовой базы, позволяющей органам государственной власти всех уровней осуществлять исполнение своих функций, удовлетворять общегосударственные и региональные потребности.

Классификация доходов бюджета строится по различным базовым признакам. Так, доходы бюджета можно рассмотреть по территориальному признаку. По данному признаку доходы подразделяются на: федеральные, доходы субъектов федерации, местные доходы.

Для стран имеющих унитарное государственное устройство и двухуровневую систему, выделяют государственные и местные доходы.

По методам аккумуляции среди доходов государственного бюджета выделяют обязательные и добровольные платежи. К обязательным относятся: налоги, сборы, пошлины и др. разного рода штрафы и финансовые санкции. К добровольным относятся: лотереи, займы, выпуск акций, использование пожертвований.

По социально экономическому признаку различают четыре основные группы доходов: личные доходы граждан, от государственного хозяйства и использование имущества и угодий государства, от предприятий и организаций негосударственной формы собственности, платежи иностранных и совместных предприятий.

Доходы бюджетов делятся на следующие категории: текущие, капитальные, безвозмездные.

Текущие доходы включают все доходные невозвратные поступления в бюджет, представляющие собой обязательные безвозмездные потоки средств, поступающие в сектор государственного управления, а также добровольные и компенсируемые поступления средств от предоставления государственными учреждениями услуг, штрафы и санкции, за исключением средств, полученных от других государственных органов или международных организаций.

Текущие доходы, в свою очередь, по форме, методам изъятия и содержанию подразделяют на три группы: налоговые доходы, социальные отчисления и неналоговые доходы.

Налоговые доходы определяют как обязательные денежные платежи, взимаемые в бюджет. Их классифицируют в зависимости от типа налога обложения или в соответствии с источником возникновения налоговых обязательств: прямые налоги на доходы и прибыль; налоги, взимаемые с фонда заработной платы; внутренние налоги на товары и услуги; налоги на собственность; доходы от внешней торговли и внешнеэкономических операций; прочие налоги, сборы и пошлины.

Социальные отчисления включают как обязательные, так и добровольные взносы и отчисления в фонды социальной направленности с целью создания резервов для социальной поддержки нетрудоспособной части населения.

Неналоговые доходы классифицируют по характеру самого поступления в бюджет и включают возмездные операции по прямому предоставлению государством услуг и продаже товаров, а также безвозмездные поступления в виде штрафов, санкций и т. п.

Капитальные доходы классифицируют по видам реализуемого основного капитала и подразделяют на две группы: налоговые и неналоговые доходы.

К капитальным налоговым доходам относят налоги на капитальные активы, взимаемые нерегулярно и со значительными временными интервалами. К ним относятся поступления от налогов на передачу имущества по наследству, наследство и дарения и другие непериодические налоги на имущество. Капитальные неналоговые доходы учитывают капитальные трансферты и реализацию нефинансовых активов.

Категория «безвозмездные поступления» представляют собой добровольные и необязательные текущие или капитальные трансферты, получаемые от иностранных государств, других уровней государственного управления и от стран-участниц международных организаций и соглашений. [15 с. 85].

Расходы государственного бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы.

Специфика общественного назначения бюджетных расходов заключается в обеспечении финансирования государственной деятельности: экономической, управленческой, социальной и других функций государства. Государство оказывает прямое воздействие на экономику, увеличивая или уменьшая общий объём расходов на отдельные отрасли и сферы экономики — промышленность, строительство, образование, науку, здравоохранение и др.

Расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению.

Существуют различные классификации бюджетных расходов. Наиболее крупную группировку представляет деление расходов по общественному назначению.

Каждый из этих видов расходов присутствует в бюджете любого государства, а по выделяемым объектам финансирования можно говорить о приоритетах государственного экономического и социального развития.

Экономические расходы используются с целью государственного регулирования экономикой деятельности (включая мероприятия по санации и банкротству, на мероприятия по развитию предпринимательства) и направлены в сферу материального производства. По их величине можно судить о степени государственного вмешательства в экономику страны.

Расходы на социальные нужды обеспечивают в первую очередь финансирование непроизводственной сферы: образование, спорта, здравоохранение, культуру, искусство. Особое значение имеет проводимая государством социальная политика, финансирование социальных учреждений и программ, выделение социальной помощи малоимущим и нетрудоспособным слоям населения.

Расходы на управление обеспечивают основную функцию государства — управление — и предусматривают обеспечение содержания органов государственного и муниципального управления, порядка и судебной власти. Много внимания уделяется расходом на содержание и обслуживания внутреннего и внешнего государственных долгов.

Военные расходы включают расходы на национальную оборону и относятся к важнейшим государственным расходам, создающих национальную и государственную безопасность. К ним относятся расходы на содержание армии, научно-исследовательские разработки в области обороны, создание и закупка военной техники и руги расходы, прямо либо косвенно обеспечивающие военную мощь государства.

Расходы на внешнеэкономическую деятельность предусматривают осуществление мероприятий и финансирование программ по межгосударственному сотрудничеству: содержание дипломатических представителей, консульств, участие в международных общественных организациях, выставках, прочих международных мероприятиях, культурных и научных связях.

Расходы на создание государственных запасов и резервов предусматриваются на случай непредвиденных обстоятельств, стихийных бедствий, военных действий и являются обязательной статьёй расходов государственного бюджета и др.

Расходы государственного бюджета тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам, а так же их взаимном влиянии. Объём расходов бюджета ограничивается размерами поступающих доходов, которые определяются экономическими возможностями государства. Расходы, в свою очередь, при эффективном использовании бюджетных средств могут оказывать положительное влияние на доходы, содействуя развитию социально-экономическим процессов в стране. [14 с. 11].

С ростом государственного долга повышается и доля расходов на его обслуживание, увеличиваются затраты на содержание аппарата государственного управления и другие непроизводительные цели. Для финансирования всех прогнозируемых в государственном бюджете расходов необходимо, что бы они покрывались доходами. Однако очень часто расходы превышают прогнозируемые поступления и затем мобилизованные доходы. В таком случае возникает дефицит бюджета.

Бюджетный дефицит — это превышение расходов бюджета над его доходами. Но это финансовое явление не обязательно относится к разряду чрезвычайных, исключительных событий. В современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом.

Экономисты, исследующие переходную экономику, прежде всего, обращают внимание на то, что общей чертой всех проблем государственного бюджета является его постоянный дефицит. Дефицитность государственного бюджета, перекрывающая допустимые нормы в несколько процентов от валового национального продукта, является типичной чертой не только фискальной системы, но и всей финансовой жизни переходного периода практически любого общества.

В условиях функционирование рыночных отношений трудно обеспечить бюджетное равенство. Страны развитого рынка признали объективность бюджетного дефицита и приняли принципиально новую политику — политику бюджетного дефицита.

Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. С этих позиций пытаемся дать его определение.

Итак, бюджетный дефицит представляет собой систему экономических отношений, связанных с привлечением дополнительных доходов, сверх имеющихся у государства, и их использованием на финансирование расходов, не обеспеченных собственными доходами. [6 с. 88].

Такие дополнительные доходы образуются главным образом в результате эмиссии денег, выпуска государственных ценных бумаг, осуществление внутренних и внешних займов. Это требует от правительства разработки мероприятий по сокращению бюджетного дефицита, поисков эффективных источников его покрытия.

Бюджетный дефицит возникает вследствие многих объективных и субъективных причин. Причины бюджетного дефицита отдельных стран можно объединить следующие основные группы:

- 1. необходимость осуществления крупных государственных вложений в развитие экономики. В этом случае бюджетный дефицит отражает не кризисное течение общественных процессов, а государственное регулирование экономической конъюнктуры, стремление обеспечить прогрессивные сдвиги в структуре общественного производства;

- 2. результат чрезвычайных обстоятельств (войны, крупных стихийных бедствий и т. д.), когда обычных резервов становится не достаточно и приходится прибегать к источникам дохода особого рода;

- 3. кризисные явления в экономике, высокий уровень инфляции, расшатывание денежного обращения и системы расчётов, неэффективность финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. В этом случае дефицит явление чрезвычайно тревожное, требующее принятие не только срочных и действительных экономических мер (по стабилизации экономике, финансовому оздоровлению хозяйства и т. п.), но и соответствующих политических решений;

- 4. ограниченность финансовых возможностей государства мобилизовать необходимые доходы. Это может быть вызвано в результате спада или торможения производства, высокого уровня затрат, низкой производительности труда и других причин, содействующих несбалансированности экономики, снижения эффективности хозяйствования;

- 5. безудержный рост расходов без учёта финансовых возможностей, в недостаточной их целесообразности и эффективности. Высокий уровень расходов непроизводительного характера (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.) приводит к проеданию бюджетных средств, а не к умножении общественного богатства.

Анализ причин бюджетного дефицита свидетельствует, что в условиях динамично развивающейся экономики с устойчивыми, а главное эффективными международными связями бюджетный дефицит в количественно допустимых границах не страшен. Его не следует излишне драматизировать, ибо в долг жили и продолжают жить многие экономически развитые государства. Но при этом количество не должно переходить в отрицательные качества, т. е. сумма полученных государством в долг финансовых ресурсов не должна ложиться тяжким грузом на экономику страны, на плечи налогоплательщиков, сопровождаться сокращением средств на выполнение социальных программ.

Вряд ли можно назвать основную причину бюджетного дефицита. Для разных стран и в разные периоды развития каждая из них могла быть основной, но чаще всего они воздействовали одновременно.

В мировой практике выделяют следующие виды бюджетного дефицита:

Циклический дефицит (излишек) — дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

В фазе циклического подъема Y2 > Y0, и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается.

В фазе циклического спада Y1 < Y0, и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Величины циклических дефицитов и излишков определяются степенью «крутизны» графиков налоговой и бюджетной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G — величиной у, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, не зависящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия Т. В положении Т величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

В то же время увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики — укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики. Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой как для индустриальных, так и для переходных экономик.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически не сбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек) государственного бюджета — разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных дефицитов (излишков) государственного бюджета как в индустриальных, так и в переходных экономиках, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе.

Существует много факторов, которые в разной степени влияют на состояние доходной и расходной частей бюджетного фонда:

увеличение государственных расходов на социальное обеспечение и здравоохранение (в странах, где возрастает доля пожилого населения, или в связи с неблагоприятной экологической обстановкой);

увеличение государственных расходов на образование и создание новых рабочих мест (в странах, где возрастает доля молодого населения);

увеличение государственных расходов в военное время или в связи с социальными конфликтами;

увеличение расходов, связанных с развитием рыночной инфраструктуры в условиях трансформационной экономики;

увеличение расходов на приоритетное развитие отраслей хозяйства;

сокращение налогов в целях стимулирования экономического развития;

уменьшение доходов в связи с ухудшением показателей финансово-хозяйственной деятельности субъектов хозяйствования.

Сокращение бюджетного дефицита предусматривает следующее:

- 1. Повышение эффективности общественного воспроизводства, которое способствует росту финансовых ресурсов.

- 2. Расширение круга налогоплательщиков, которое должно осуществляться одновременно с улучшением налогового законодательства.

- 3. Развитие территориально-регионального хозрасчета. Укрепление самостоятельности регионов позволяет пересмотреть сферы влияния соответствующих бюджетов.

- 4. Оптимизацию объема и реструктуризацию расходов государственного бюджета в целом, и прежде всего направляемых в реальный сектор экономики. Бюджетные вложения в отрасли экономики должны решать задачи структурной ее перестройки, концентрироваться на перспективных отраслях, определяющих научно-технический прогресс.

- 5. В целях изыскания дополнительных источников финансирования социально-культурных расходов рассмотрение целесообразности и возможности сокращения некоторых расходов государства.

- 6. Обоснование принятия новых социальных программ, требующих значительного бюджетного финансирования лишь по важнейшим направлениям.

- 7. Совершенствование планирования и развития системы платных услуг в непроизводственной сфере.

- 8. Корректировку трансфертной политики, предполагающей уменьшение трансфертных выплат отраслям реального сектора экономики.

- 9. Развитие рынка государственных ценных бумаг, что позволит финансировать расходы государства без увеличения денежной массы в обороте.

В годы внедрения рыночных отношений в Российской Федерации бюджетный дефицит увеличивался быстрыми темпами, причём размер дефицита федерального бюджета в процентах к его расходам имел значительные колебания. [8 с. 16].

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 — 3% ВНП. Такой или больший дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличии от других видов доходов, доходы по государственным ценным бумагам не облагаются налогом. С позиций же интересов государства наиболее эффективным источником финансирования внутреннего долга являются внешние займы и кредиты, так как они не отвлекают финансовые ресурсы из внутреннего денежно-кредитного оборота.

Существует протовоположное понятие дефициту — профицит бюджета, т. е. превышение доходов бюджета над его расходами (положительное сальдо бюджета). Различается профицит первичный — когда текущие доходы бюджета покрывают его текущие расходы, и вторичный — когда доходы бюджета покрывают все расходы, включая выплату внутренних и внешних государственных долгов.

Если профицит бюджета обнаружится в процессе исполнения бюджета, то и здесь его наличие не может быть оценено однозначно положительно. Профицит бюджета, возникающий в результате более экономного и эффективного использования бюджетных средств при 100%-ном финансировании предусмотренных по бюджету расходов, — явление положительное. Однако, если более высокие доходы бюджета были получены лишь в результате выгодно сложившейся экономической конъюнктуры, явились следствием экономии, бума или недофинансирования расходов и тому подобное, то положительно оценивать профицит бюджета нет оснований. Но какой бы ни была причина образования профицита бюджета, необходимо принять меры к сохранению бюджетных средств, не предназначенных для расходования в рамках утвержденного бюджета. Как правило, средства, полученные при профиците бюджета, направляются на пополнение резервов, на дополнительное погашение долговых обязательств, на покрытие расходов, предусматриваемых в бюджете на очередной финансовый год. [8 c. 25].

Зачастую используется такое понятие как «сбалансированный бюджет» что означает равенство между доходами и расходами, но как показывает практика сбалансированный бюджет является лишь предвыборным девизом, а не реалией нашей жизни.

Основным вопросом бюджетно-налоговой политики является вопрос: должен ли быть бюджет сбалансирован или сбалансированность бюджета должна быть подчинена целям стабилизации экономики. Можно выделить три основные концепции регулирования бюджетного дефицита: ежегодное балансирование, балансирование в ходе экономического цикла и концепция функциональных финансов.

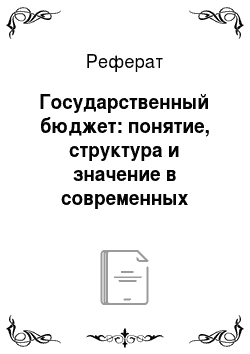

Концепция ежегодного балансирования основана на равенстве Д. Рикадо, в котором объемы налоговых поступлений настоящего и будущего периодов должны быть равны расходам аналогичных периодов. Экономические субъекты действуют рационально и адекватно оценивают текущие и будущие события, любой прирост задолженности государства воспринимают как прирост налогов в будущем, так как другого источника доходов, кроме налогов, у государства нет. При этом не имеет значения, как именно формируется прирост задолженности. Формально это можно выразить следующим образом:

.

бюджет экономический доход где.

r — ставка процента.

Данное уравнение называется рикардианским равенством, или государственным бюджетным ограничением.

Однако такое ежегодное балансирование снижает или вовсе исключает эффективность фискальной политики государства. Так, в период спада и длительной безработицы доходы населения падают, следовательно, уменьшаются и налоговые поступления в бюджет. В данном случае государство для балансирования бюджета должно либо увеличить налоги, либо снизить собственные расходы, что приведет к уменьшению совокупного спроса.

В условиях инфляции при повышении денежных доходов автоматически увеличиваются и налоговые поступления. Для уменьшения налоговых поступлений государство должно снизить налоговые ставки или увеличить государственные расходы, но обе эти меры или их сочетание приведут к росту деловой активности, занятости и, в конечном итоге, не уменьшат инфляцию. Следовательно, ежегодное балансирование бюджета с помощью оперативного государственного регулирования доходов и расходов не обеспечивает стабильности экономики в длительном периоде.

Концепция циклического балансирования бюджета предполагает, что правительство осуществляет антициклическое воздействие и одновременно балансирует бюджет. Чтобы противостоять спаду, правительство снижает налоги и увеличивает государственные расходы, т. е. сознательно идет на допущение дефицита бюджета. Затем проводит противоположную политику, а возникшее положительное сальдо бюджета использует для возмещения предыдущего дефицита. Однако проблемой данной концепции является то, что подъемы и спады в экономическом цикле не совпадают во времени, не одинаковы по глубине и не равнозначна реакция субъектов хозяйствования на фискальные меры государства.

Идея концепции функциональных финансов основана на том, что государство должно заботиться не о балансировании бюджета, а о макроэкономической стабильности экономики. Сторонники данной концепции считают, что налоговая система должна стимулировать налоговые поступления. Они будут увеличиваться автоматически по мере экономического подъема, а значит, дефицит бюджета будет самостоятельно ликвидироваться. Кроме того, права и возможности правительства по выпуску займов и эмиссии денег безграничны и они могут практически финансировать любой дефицит. Считается также, что при большом объеме национального богатства, в том числе и у населения, проблема дефицита государственного бюджета не является обременительной и острой для национальной экономики.

Государство строит свою бюджетно-налоговую политику так, что периодически использует все три концепции, при этом оперируя одновременно как расходами, так и налогами.

Однако при выборе между двумя инструментами фискальной политики следует учитывать, что при росте государственных расходов и снижении налогов на равную величину национальный доход возрастет в большей степени при росте госрасходов, а бюджетный дефицит будет большим при снижении налогов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. [15 c. 69].

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину (DG = DТ), то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета.

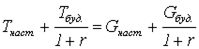

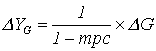

Сравним мультипликативный эффект, который дает изменение автономных расходов государства и налогов. Изменение величины государственных закупок приводит к изменению дохода:

а изменение автономных налогов приводит к изменению дохода:

Общее изменение Y произойдет под суммарным воздействием этих двух эффектов, т. е.

Следовательно,.

А поскольку бюджет сбалансированный, т. е., после замены получим:

т.е. мультипликатор сбалансированного бюджета равен 1.

Следует заметить, что когда появляется подоходный налог, мультипликатор сбалансированного бюджета (DG = DТ) не равен 1. Докажем это:

Поскольку бюджет сбалансированный, то заменив DТ на DG и перегруппировав, получим:

Очевидно, что величин.

> 1

Таким образом, если рост государственных расходов финансируется за счет роста налогов, то конечный прирост национального дохода равен первоначальному приросту государственных расходов.

В результате циклических колебаний совокупного дохода бюджетный дефицит, как и излишек, может возникать автоматически, в результате действия встроенных стабилизаторов экономики.

Таким образом, роль государственного бюджета в национальной экономике значительна. Во-первых, он является частью финансов страны, которую контролирует государство, поэтому с помощью госбюджета государство способно осуществлять вмешательство в рыночные механизмы. Во-вторых, госбюджет является способом аккумуляции денежных средств для решения крупных, глобальных экономических проблем. В-третьих, наличие госбюджета позволяет решать сложные социальные проблемы (бедности, безработицы, голода, грамотности, здоровья нации и др.).

Государственный бюджет имеет большое значение в современных условиях. Существует ряд положений, определяющих роль бюджета в обеспечении экономического и социального развития государства. Прежде всего, он призван играть ключевую роль в регулировании народнохозяйственных пропорций. Ни цена, ни заработная плата, ни кредит не способны обеспечить рациональную отраслевую структуру общественного производства, так как совершенствование отраслевой структуры народного хозяйства основывается на механизме межотраслевого и межрегионального перераспределении денежных средств, что достигается главным образом посредством бюджета.

Роль бюджета заключается в том, что он является важнейшим инструментом воздействия на развитие экономики. С его помощью на основе бюджетного механизма государство изменяет структуру общественного производства, влияет на результаты хозяйствования, осуществляет социальные преобразования. При этом государство применяет различные формы прямого и косвенного воздействия на экономику — субсидирование организаций, государственные инвестиции, бюджетное финансирование отраслей, определяющих научно-технический прогресс, что в конечном счёте позволяет добиваться роста валового внутреннего продукта и национального дохода.

Важную роль играет государственный бюджет в решении социальных проблем на основе улучшения механизма финансирования учреждений социальной сферы — образование, здравоохранение, культура, искусства.

По мере развития рыночных отношений и осуществлении экономически обоснованной финансовой политики в стране роль государственного бюджета в социальных процессов постоянно усиливается. Это обусловлено, прежде всего, объективной необходимостью улучшения качества жизни населения.

Раскрытия сущности, содержания и роли государственного бюджета предполагает познание его экономической природы, чёткого определения этой особой сферы товарно-денежных отношений.

- 1. Государственные финансы: учеб. пособие для ВУЗов / Г. К. Мультан [и др.]; под ред. Г. К. Мультана. — Мн.: БТЭУ, 2005. — 166 с.

- 2. Вихоцкая, О. Комментарий / Ольга Вихоцкая // Главный бухгалтер. — 2007. — № 2. — с. 76−77.

- 3. Данилович, И. Республиканский бюджет: итоги первого квартала / Инесса Данилович // Финансы, учёт, аудит. — 2007. — № 5. — с. 3−4.

- 4. Ерохова, В. О консолидированном бюджете Республики Беларусь на 2008 год / Вера Ерохова // Юстиция Беларусi. — 2008. — № 3. — с. 53−59.

- 5. Заяц, А. Бюджет — 2006: основные характеристики / Андрей Заяц, Валентина Пуренок // Финансы, учёт, аудит. — 2006. — № 1. — с. 11−17.

- 6. Корбут, Н. Бюджетная политика: приемственность сохраняется / Николай Корбут // Экономика Беларуси. — 2008. — № 1. — с. 24−29.

- 7. Корбут, Н. Важнейшие особенности бюджета — 2007 — снижение налоговой нагрузки и сохранение социальной направленности расходов / Николай Корбут // Финансы, учёт, аудит. — 2006. — № 12. — с. 3−4.

- 8. Корбут, Н. Финансы Беларуси: основания для пессимизма нет / Николай Корбут; беседовала с министром финансов Людмила Сац // Экономика Беларуси. — 2007. — № 1. — с. 24−27.

- 9. Марусик, З. Р. Государственный бюджет: курс лекций / З. Р. Марусик; Белкоопсоюз, БТЭУ. Гомель: БТЭУ, 2008. — 88 с.

- 10. Моисеенко, Л. У субъектов хозяйствования нет задолженности перед бюджетом, а у нас — перед социальной сферой / Лариса Моисеенко // Финансы, учет, аудит. — 2007. — № 6. — с. 4−5.

- 11. Образкова, Т. Комментарии: [комментарий к Закону Республики Беларусь «о бюджете Республики Беларусь на 2006 год"] / Татьяна Образкова // Главный Бухгалтер. — 2006. — № 1. — с. 75−76.

- 12. Попов, Е. М. Финансы предприятия: учебник / Е. М. Попов. — Мн.: Выш. шк., 2005. — 573 с.

- 13. Сорокина, Т. В. Государственный бюджет: учеб. для ВуЗов / Т. В. Сорокина. — Мн.: БГЭУ, 2003. — 289 с.

- 14. Тарасевич, О. Функциональная классификация расходов бюджета. Особенности новой редакции / Ольга Тарасевич; подготовил раздел О. Венгеренко // Финансы, учёт, аудит. — 2006. — № 1. — с. 11−17.

- 15. Фисенко, М. К. Финансовая система Беларуси: учеб. пособие / М. К. Фисенко. — Мн.: Соврем. Шк., 2008. — 184 с.

- 16. Хотько, А. Бюджет — 2008: задачи и возможности их решения / Александр Хотько // Экономика. Финансы. Управление. — 2008. — № 2. — с. 77−83.

- 17. Хотько, А. бюджет — 2007: новые рубежи / Александр Хотько // Финансы, учёт, аудит. — 2008. — № 8. — с. 15−16.

- 18. Хотько, А. Главные доходы и расходы / Александр Хотько // Вестник Ассоциаций белорусских банков. — 2007. — № 15. — с. 22−26.

- 19. Шуляк, П. Н. Финансы: учеб. пособие для ВУЗов / П.Н.шуляк, Н. П. Белотелова. — М.: Дашков и К, 2007. — 606 с.

- 20. Экономическая газета [Электронный ресурс]; Режим доступа http://neg.by/news/7938.html. Дата доступа: 29.12.2010

- 21. Ефимов В. С. [Электронный ресурс]; Режим доступа http://www.e-college.ru/xbooks/xbook107/book/index/index.html? go=part-016*page.htm. Дата доступа 10.02.2011