Финансовое обоснование.

Финансовое обоснование

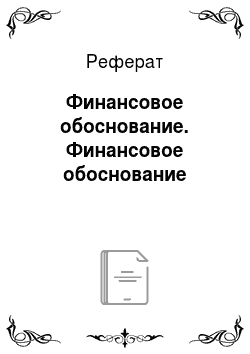

Оценка потока пренумерандо. Логика оценки денежного потока в этом случае аналогии вышеописанной; некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих подынтервалов. Для прямой задачи приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле: Задача 3. Вам предложено инвестировать 100 тыс. руб. на срок 5 лет при… Читать ещё >

Финансовое обоснование. Финансовое обоснование (реферат, курсовая, диплом, контрольная)

Задачи Задача 1. На Вашем счете в банке 2 тыс. рублей. Банк платит 18% годовых. Вам предлагают войти всем Вашим капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через шесть лет Ваш капитал утроится. Стоит ли принимать это предложение? Предполагаемая премия за риск 5%.

Решение: капитал венчурный постнумеранд Оценка данной ситуации может быть сделана либо с позиции будущего, либо с позиции настоящего. В первом случае анализ основан на сравнении двух сумм, получаемых от вложения в рисковое предприятие и в банковское учреждение с гарантированным доходом. Первая сумма равна 6 млн руб., вторая находится по формуле:

F6=Р*(1 + 0,18)6= 2*2,7 =5,4 млн руб.

Приведенный расчет свидетельствует об экономической выгоде сделанного вам предложения. Однако при принятии окончательного решения необходимо по возможности учесть фактор риска.

Второй вариант анализа основан на дисконтированных оценках. Допустим, что финансовый консультант рекомендует оценить риск участия в венчурном предприятии путем введения премии в размере 5%. Таким образом, коэффициент дисконтирования будет равен 23%. Тогда можно рассчитать приведенную стоимость PV ожидаемого поступления при участии в венчурном предприятии:

PV = 6 * 1 /(1 + 0,23)6 = 1,73 млн руб.

Ответ: При таких исходных посылах предложение об участии в венчурном предприятии становится невыгодным.

Задача 2. Рассчитать приведенную стоимость денежного потока постнумерандо (т. руб.): 12, 15, 9, 25, если ставка дисконтирования r = 12%, а также приведенную стоимость потока пренумерандо.

Решение:

Год. | Денежный поток. | R. | Привед-й поток. |

0,8929. | 10,71. | ||

0,7972. | 11,96. | ||

0,7118. | 6,41. | ||

0,6355. | 15,89. | ||

44,97. |

Оценка потока пренумерандо. Логика оценки денежного потока в этом случае аналогии вышеописанной; некоторое расхождение в вычислительных формулах объясняется сдвигом элементов потока к началу соответствующих подынтервалов. Для прямой задачи приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

Приведенный денежный поток пренумерандо имеет вид:

Приведенная стоимость потока пренумерандо в общем виде может быть рассчитана по формуле:

Ответ: Так, если в предыдущей задаче предположить, что исходный поток представляет собой поток пренумерандо, его приведенная стоимость будет равна:

Pvpre = PVpst*(1+r)=44,97*1,12=50,37 тыс. руб.

Задача 3. Вам предложено инвестировать 100 тыс. руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 тыс. руб.). По истечении пяти лет выплачивается дополнительное вознаграждение в размере 30 тыс. руб. Принимать ли это предложение, если можно «безопасно» депонировать деньги в банк из расчета 12% годовых?

Решение:

Для принятия решения необходимо рассчитать и сравнить две суммы. При депонировании денег в банк к концу пятилетнего периода на счете будет сумма:

F1 = P? (1 + r)5 = 100? (1 + 0;12)5 = 176;23:

В отношении альтернативного варианта, предусматривающего возмещение вложенной суммы частями, предполагается, что ежегодные поступления в размере 20 тыс. руб. можно немедленно пускать в оборот, получая дополнительные доходы. Если нет других альтернатив по эффективному использованию этих сумм, их можно депонировать в банк. Денежный поток в этом случае можно представить следующим образом:

1) срочный аннуитет постнумерандо с A = 0, n = 5, r = 20% и единовременное получение суммы в 30 тыс.

F V 1 = 20? FM3(12%; 5) + 30 = 20? 6;3528 + 30 = 157;056;

2) срочный аннуитет пренумерандо с A = 20, n = 4, r = 20% и единовременное получение сумм в 20 и 30 тыс. руб.

F V 2 = 20? FM3(12%; 4)? 1;2 + 30 = 20? 4;7793? 1;12 + 50 = 157;056:

Оба варианта привели к одинаковому ответу. Таким образом, общая сумма капитала к концу пятилетнего периода будет складываться из доходов от депонирования денег в банке (107.056 тыс. руб.), возврата доли от участия в венчурном проекте за последний год (20 тыс. руб.) и единовременного вознаграждения (30 тыс. руб.). Общая сумма составит, следовательно, 157.056 тыс. руб.

Ответ: Предложение экономически нецелесообразно.

Задача 4. Определить текущую приведенную стоимость бессрочного аннуитета постнумерандо с ежегодным поступлением 8,4 тыс. руб., если предлагаемый государственным банком процент по срочным вкладам равен 6% годовых.

Решение:

PV = sum 8,4 / (1 + 0,6)k, где k = 1 до 6;

PV =8,4/0,6= 14тыс. рублей;

Ответ. Сегодняшняя стоимость данного аннуитета составляет 14тыс. рублей.

Задача 5. Облигации с нулевым купоном нарицательной стоимостью 1000 руб. и сроком погашения через пять лет продаются за 630,12 руб. проанализировать целесообразность приобретения этих облигаций, если имеется возможность альтернативного инвестирования с нормой прибыли 12%.

Решение:

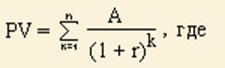

Ответ: Приобретать не выгодно Задача 6. Рассчитать рыночную цену облигации нарицательной стоимостью 1000 руб., купонной ставкой 15% годовых и сроком погашения через четыре года, если рыночная норма прибыли по финансовым инструментам такого класса равна 10%. Процент по облигации выплачивается дважды в год.

Решение:

.

Если норма прибыли будет 18%, то.

тыс. р Задача 7. Отзывная облигация номиналом 1000 долл. с купонной ставкой 12% и ежегодной выплатой процентов будет погашена через 10 лет. На момент анализа облигация имеет защиту от досрочного погашения в течение 5 лет. В случае досрочного отзыва выкупная цена в 1-й год, когда отзыв становится возможным, будет равна номиналу плюс сумма процентов за год; в дальнейшем сумма премии уменьшается пропорционально числу истекших лет. Стоит ли приобрести эту облигацию, если текущая рыночная цена составляет 920 долл., а приемлемая норма прибыли равна 14%?

Решение:

С учётом возможности досрочного погашения существует 2 варианта решения задачи:

1) Вероятность погашения невелика. Ежегодно инвестор будет получать проценты в размере 120 долларов, а под конец срока — весь номинал облигации.

V = 120 * FM4 (14%, 10) + 1000 * FM2(14%, 10) = 120 *5,216 + 1000 * 0,27 = 895,92.

2) Вероятность погашения очень велика:

V = 120 * FM4 (14%, 5) + 1120 * FM2(14%, 5) = 120 *3,433 + 1000 * 0,519 = 993,24.

С позиции инвестора цена облигации занижена, поэтому её необходимо купить.

Задача 8. Требуется проанализировать проект со следующими характеристиками (млн. руб.): — 200, 30, 80, 90, 50. Рассмотреть два случая: а) стоимость капитала — 15%; б) ожидается, что стоимость капитала будет меняться по годам следующим образом: 15%, 16%, 17%, 17%.

Решение:

- а) NPV = -200/(1+0,15) + 30/(1+0,15)^1 + 80/(1+0,15)^2 + 90/(1+0,15)^3 + 50/(1+0,15)^4 = -173,9 + 26,1 + 60,5 + 59,2 + 28,6 = 0,5 — проект выгоден

- б) NPV = -200/(1+0,15) + 30/(1+0,15)^1 + 80/(1+0,16)^2 + 90/(1+0,17)^3 + 50/(1+0,17)^4 = -173,9 + 26,1 + 59,5 + 56,2 + 26,7 = -5,4 — проект невыгоден

Задача 9. Компания рассматривает целесообразность принятия проекта с денежным потоком (млн. руб.) -130, 30, 40, 50, 50, 20. Стоимость капитала компании равна 14%. Как правило, проекты со сроком погашения превышающим 4 года, не принимаются. Сделать анализ с помощью критериев обыкновенного и дисконтированного сроков окупаемости.

Решение:

Простой способ окупаемости:

PV = -130 + 30 + 40 + 50 + 50 = 40 — проект окупается простым способом Дисконтированная окупаемость:

NPV = -130/(1+0,14) + 30/(1+0,14) + 40/(1+0,14)^2 + 50/(1+0,14)^3 + 50/(1+0,14)^4 = -114,1 + 26,3 + 30,8 + 33,7 + 29,6 = 6,3 — проект окупится за 4 года.