Определение рыночной стоимости акций

Тогда рыночная цена оцениваемого предприятия составит По мультипликаторам Р/Е = цена компании/чистая прибыль Р=12 084.39*48=580 050.72. При этом годовой денежный поток определяется путем умножения среднемесячного денежного потока на 12. PV = (271.8*12)/1.44 = 2265. При осуществлении бизнеса в течение неопределенно длительного периода времени используется модель Гордона: Оценка долгосрочного… Читать ещё >

Определение рыночной стоимости акций (реферат, курсовая, диплом, контрольная)

Задание 1.

Оцените долгосрочный бизнес, способный приносить следующие денежные потоки:

- А) по месяцам, в тысячах рублей

- 5 в — 278; 279; 282; 284; 290; 295; 302; 307; 307; 301; 268; 255; 245; 232; 214; 210

- Б) в дальнейшем — примерно по столько же в течение неопределенно длительного периода времени.

Учитывающая риски бизнеса рекомендуемая ставка дисконта (годовых) 5 в — 144%.

Оценку произвести применительно к двум предположениям:

бизнес удастся вести 16 месяцев (в течение этого времени он будет оставаться выгодным);

бизнес удастся осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго).

Решение:

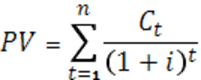

Оценка долгосрочного бизнеса методом дисконтированных денежных потоков определяется по формуле:

Где PV — оценочная стоимость бизнеса.

Ct — денежный поток периода t.

i — ставка дисконтированного денежного потока периода t,.

ставка дисконтированного денежного потока за месяц составит 12 (144/12).

расчет можно произвести как по фактическим денежным потокам, так и по средним а) по фактическим.

PV =278/(1+0.12)1 + 279/(1+0.12)2 + 282/(1+0.12)3 + 284/(1+0.12)4 +290/(1+0.12)5 + 295/(1+0.12)6 + 302/(1+0.12)7 + 307/(1+0.12)8 + 307/(1+0.12)9 + 301/(1+0.12)10 + 268/(1+0.12)11 + 255/(1+0.12)12 + 245/(1+0.12)13 + 232/(1+0.12)14 + 214/(1+0.12)15 + 210/(1+0.12)16 = 4349/152.32 = 28.5.

Б) по средним. Сумма денежных потоков за 16 месяцев составит 605.

Среднемесячный денежный поток:

4349/16 = 271.8.

PV = 28.5.

При осуществлении бизнеса в течение неопределенно длительного периода времени используется модель Гордона:

При этом годовой денежный поток определяется путем умножения среднемесячного денежного потока на 12. PV = (271.8*12)/1.44 = 2265.

Ответ: 1а) суммированием дисконтированных переменных денежных потоков за 16 месяцев: 152,32 (ден. ед.); 1б) капитализаци-ей среднего (в размере 271,8 ден. ед.) денеж-ного потока за 16 месяцев: 28,5 (ден. ед); 2) 2265 (ден. ед.).

Задание 2.

Определите рыночную стоимость одной акции ОАО «Альфа», для которого ОАО «Сигма» является аналогом. Известны следующие данные по двум компаниям:

Показатели. | ОАО «Альфа». | ОАО «Сигма». |

Рыночная стоимость 1 акции. | ||

Количество акций в обращении, штук. | ||

5 в — 2890. | ||

Выручка, тыс. руб. | ||

Производственные затраты (без учета амортизации), тыс. руб. | ||

Амортизация, тыс. руб. | ||

Коммерческие и управленческие расходы, тыс. руб. | ||

Сумма уплаченных процентом, тыс. руб. | ||

Ставка налогообложения. | 20%. | 20%. |

Инвестиции за период, тыс. руб. | ||

Погашение основного долга. | ||

Прирост собственных оборотных фондов. |

При расчете используйте ценовой мультипликатор:

в — Цена / валовая прибыль Решение:

Для определения рыночной стоимости акции ОАО «Альфа» с применением ценового мультипликатора «цена/валовая прибыль» необходимо определить показатель «валовая прибыль» этого предприятия и аналога ОАО «Сигма».

денежный дисконт акция мультипликатор Валовая (EBIT) = Выручка — Производственные затраты — Коммерческие и управленческие расходы — Амортизация.

EBIT (Альфа)=37 000−18 000−5500−600=12 900.

EBT (Сигма)=35 000−19 000−4500−550=10 950.

Р (Сигма)=250*2890=722 500.

Р/ EBT (Сигма)=722 500/10950=65,9.

Р (Альфа) = 12 900*65,9=850 110.

Тогда цена одной акции ОАО «Альфа» составит:

850 110/2890=294,15.

Задание 3.

Оцените обоснованную рыночную стоимость закрытой компании, если известно, что:

Рыночная стоимость одной акции компании — ближайшего аналога.

Вариант. | Р, руб. |

Общее количество акций компании-аналога, указанное в ее опубликованном финансовом отчете, составляет 400 000 акций, из них 80 000 выкуплено компанией и 50 000 ранее выпущенных акций приобретено, но еще не оплачено; Доли заемного капитала оцениваемой компании и компании-аналога в балансовой стоимости их совокупного капитала одинаковы, а общие абсолютные размеры их задолженности составляют:

вариант. | Оцениваемая компания, млн. р. | Компания — аналог, млн. р. |

Средние ставки процента по кредитам, которыми пользуются рассматриваемые фирмы, таковы, что средняя кредитная ставка по оцениваемой компании такая же, что и по компании-аналогу;

Сведений о налоговом статусе компаний (о налоговых льготах) не имеется;

Вариант. | Оцениваемая компания. | Компания — аналог. | ||

Прибыль до процентов и налогов. | Проценты. | Прибыль до процентов и налогов. | Проценты. | |

Решение:

Определим рыночную стоимость компании-аналога.

Р=540*(400 000−50 000−80 000)=145,8 млн руб.

Удельный вес компании-аналога Уд. вес = ЗК/ВК= 12/145,8 = 0,082.

Определим мультипликаторы компании — аналога Р/ЕВТ = цена компании/прибыль до налогообложения;

Р/ЕВТ = 145,8/(22−0,36)=6,7.

Р/ЕВIТ = цена компании/прибыль до вычета процентов по кредиту и налогов;

Р/ЕВIТ=145,8/22 = 6,6.

По рассчитанным показателям определим стоимость оцениваемой Компании По удельному весу:

ВК= 18/0,082=219,5 млн руб.

По мультипликаторам:

Р/ЕВТ Р=6,7*(21−0,38)=138,154 млн руб.

Р/ЕВIТ Р=6,6*21=138,6 млн руб.

Задание 4.

Определить рыночную стоимость собственного капитала (100% пакет акций) ОАО методом компании-аналога. Имеется следующая информация по компаниям:

Показатели. | Оцениваемое предприятие. | Предприятие-аналог. | |

Количество акций в обращении, шт. | |||

5 В. | |||

Рыночная стоимость 1 акции, ден. ед. | |||

Выручка, ден. ед. | |||

Себестоимость продукции, ден. ед. | |||

в т.ч. амортизация, ден. ед. | |||

5 В. | 5 В. | ||

Уплаченные проценты, ден. ед. | |||

Ставка налогообложения. | 20%. | 20%. |

Для определения итоговой величины стоимости использовать следующие веса мультипликаторов:

Вариант. | Р/Е. | Р/ЕВT. | P/EBIT. | P/CF. |

45%. | 20%. | 5%. | 30%. |

Значения мультипликаторов.

Р/Е = цена компании/чистая прибыль;

P/CF = цена компании/(чистая прибыль + амортизация);

Р/ЕВТ = цена компании/прибыль до налогообложения;

Р/ЕВIТ = цена компании/прибыль до вычета процентов по кредиту и налогов;

Предприятие — аналог Цена =128 900*25=3 222 500 ден.ед.

Е=920−700−70−150*20%=120.

CF=120+187=307.

ЕВТ=920−700−70=150.

EBIT=920−700=220.

P/E = 3 222 500/120 = 26 854.2.

P/CF = 3 222 500/307 = 10 496.7.

P/EBT = 3 222 500/150 = 21 483.7.

P/EBIT = 3 222 500/220 = 14 647.7.

Оцениваемое предприятие Е = 1000−750−190- 60*20%=48.

СF=48+122=170.

ЕВТ=1000−750−190=60.

EBIT=1000−750=250.

Значения мультипликаторов с учетом весов.

P/E = 26 854.2*45% = 12 084.39.

P/CF = 10 496.7*20% = 2099.34.

P/EBT = 21 483*5% = 1074.165.

P/EBIT = 14 647.7*30% = 4394.31.

Тогда рыночная цена оцениваемого предприятия составит По мультипликаторам Р/Е = цена компании/чистая прибыль Р=12 084.39*48=580 050.72.

P/CF = цена компании/(чистая прибыль + амортизация) Р=2099.34*328=688 583.52.

Р/ЕВТ = цена компании/прибыль до налогообложения; Р=1074.165*60=64 449.9.

Р/ЕВIТ = цена компании/прибыль до вычета процентов по кредиту и налогов Р=4394.31*250=1 098 577.5.