Анализ организации оплаты труда и материального стимулирования работников предприятия

Уверенность и защищенность работников. Заработная плата должна быть такой, чтобы у сотрудников появилось чувство уверенности в завтрашнем дне и они были бы защищены от всяких изменений как во внешней, так и во внутренней среде — в организации. Задача состоит в том, чтобы сотрудники максимум внимания сосредоточили на решении главных задач организации: их не должны отвлекать денежные проблемы… Читать ещё >

Анализ организации оплаты труда и материального стимулирования работников предприятия (реферат, курсовая, диплом, контрольная)

В основе механизма управления в области труда лежат следующие критерии: определение оптимального соотношения централизованного регулирования заработной платы и прав организации в области оплаты труда; определение уровня минимальной зарплаты; разработка методики коллективно-договорного регулирования распределения по труду.

В ООО НПП «Путь Сервис» основной смысл всей работы в области материального вознаграждения сотрудников организации — определить меру труда и размер его оплаты. Разработка оптимальных соотношений в оплате труда различной сложности является наиболее важным моментом в системе дифференциации заработной платы. Такой подход обеспечивает соответствие размеров оплаты труда его качественным показателям. Речь идет о справедливом вознаграждении за труд. Уровень оплаты труда в организации должен быть таким, чтобы ее работники не завидовали сотрудникам конкурирующих фирм, иначе руководство фирмы столкнется с таким явлением, как миграция рабочей силы. Чтобы этого не произошло, в системе оплаты и стимулирования труда соблюдаются следующие требования:

Оплата по результатам труда. Оплата по труду (формула «каждому — по труду») имеет двоякое толкование. Под трудом можно понимать либо его результат, либо затраты (количество труда). Принцип «по затратам труда» гарантировал индивидуальную зарплату, но не регулировал ее. Регулирование происходит с учетом затрат и результатов труда. Отсюда вывод: платить нужно не по труду, а по его результатам;

Уверенность и защищенность работников. Заработная плата должна быть такой, чтобы у сотрудников появилось чувство уверенности в завтрашнем дне и они были бы защищены от всяких изменений как во внешней, так и во внутренней среде — в организации. Задача состоит в том, чтобы сотрудники максимум внимания сосредоточили на решении главных задач организации: их не должны отвлекать денежные проблемы, связанные с материальным обеспечением себя и своей семьи. Обеспечить им это должна гарантированная заработная плата;

Стимулирующий и мотивирующий аспект зарплаты. Система оплаты труда должна включать действенные средства стимулирования и мотивации. Работникам предоставляется возможность получать больше, чем просто фиксированную заработную плату. В связи с этим вводятся дополнительные выплаты, непосредственно связанные с их определенными достижениями;

Дополнительные (поощрительные) формы оплаты труда за личный вклад. В дополнение к основной заработной плате организация устанавливает различные льготы для лучших работников. Это служит своего рода оценкой и признанием организацией особо качественной работы сотрудника. Дополнительные формы оплаты труда включают скидки на покупку товаров фирмы, субсидии на питание, оплату расходов на образование, медицинское обслуживание, страхование жизни и т. п.

В настоящее время тарифная система оплаты труда состоит из тарифной сетки и тарифно-квалификационных справочников. Тарифная ставка первого разряда определяется на основе минимальной заработной платы и служит основой для дальнейшей дифференциации оплаты труда по профессионально-квалификационным группам работников с использованием тарифной сетки. Установленные по этим группам тарифы представляют собой социальную гарантию минимальной оплаты труда наемных работников соответствующей квалификации с учетом законодательно установленной продолжительности их рабочего времени, выполнения ими норм труда и возложенных на них обязанностей.

Единая тарифная сетка строится в виде шкалы квалификации и оплаты труда работников — от рабочих низшего уровня квалификации до руководителей высших органов законодательной и исполнительной власти республиканского уровня. При этом дифференциация тарифных ставок (окладов) осуществляется только по признаку сложности выполнения работ и квалификации работников.

Учет в заработной плате таких факторов ее дифференциации, как условия труда, его тяжесть и напряженность, значимость сфер его приложения, количественных и качественных результатов индивидуального и коллективного труда, осуществляется посредством других элементов (форм) организации заработной платы. В связи с этим в ООО НПП «Путь Сервис» используются следующие формы оплаты и стимулирования труда: повременная заработная плата, чистая сдельная, аккордная и премиальная оплата труда.

Повременная заработная плата определяется по продолжительности рабочего времени без учета производительности труда. Однако следует иметь в виду, что в этом случае работник получает зарплату не просто за свое присутствие на работе: от него ожидается определенная (нормальная для данной категории работников) выработка:

Повременная зарплата = количество отработанного времени * почасовая оплата (2.1).

Повременная зарплата применяется там, где выработку измерить невозможно. Недостатки ее состоят в том, что сложно добиться от работников высокой производительности труда (нет стимулов к ее повышению) — необходимо дополнительно затрачивать время для контроля затрат рабочего времени.

Отмеченные недостатки устранимы в какой-то мере при чистой сдельной оплате труда. В этом случае работник получает зарплату в зависимости от выработки: либо выплачивается определенная денежная ставка за единицу выработки (аккордная заработная плата), либо дается конкретное задание по времени на единицу выработки (повременно-сдельная оплата труда). Сдельную зарплату лучше всего применять на однообразных, легко учитываемых по времени и количеству работах. Как недостаток сдельной оплаты труда и ее разновидностей следует отметить невысокое, как правило, качество работы и игнорирование техники безопасности труда. В погоне за количественным результатом часто игнорируются качественные показатели.

Премиальная оплата труда. Наряду с повременной и сдельной оплатой работникам выплачивается дополнительное вознаграждение, т. е. премия. Условия премирования оговариваются, как правило, в трудовом соглашении.

Таким образом, в ООО НПП «Путь Сервис», доходы работников складываются из нескольких частей:

- — минимальная ставка устанавливается в соответствии с тарифной системой оплаты труда (1-й разряд и тарифный коэффициент);

- — базовая ставка устанавливается исходя из квалификации работников на основе описания трудовых функций и состояния рынка труда;

- — переменная часть оплаты труда является дополнительной. Это гибкая система оплаты труда, основанная на участии работников в прибылях организации и распределении ее доходов. Система участия в прибылях предполагает создание определенного механизма распределения дополнительных доходов, получаемых в результате роста производительности труда в том подразделении, где трудится работник. Это не просто новая система оплаты труда. В основе ее лежит новый подход к оценке профессиональной пригодности конкретной личности.

Выплаты через «участие в прибылях» — это не разовые бонусы или доплаты сверх нормы. Это подвижная часть фонда оплаты труда, тесно связанная с конечными результатами. Опыт ООО НПП «Путь Сервис» показывает, что использование гибких систем участия в прибылях организации позволяет значительно повысить уровень оплаты труда при одновременном повышении его производительности.

К показателям использования трудовых ресурсов относятся численность рабочих и показатели ее изменения, структуру численности персонала по профессиям, квалификации, возрасту, рабочее время, производительность труда и темпы ее роста, фонд заработной платы (см. таблицу 2.7).

При анализе трудовых показателей фактические данные за анализируемый период сравнивается с плановыми и за соответствующий период предыдущего (базового) года.

Таблица 2.7 Показатели для проведения анализ и эффективности использования трудовых ресурсов.

№ п/п. | Показатели. | Усл.обоз. | 2006 г. | 2007 г. | 2008 г. | Темы роста, %. | |

(2г/3г). | (3г/2г). | ||||||

1. | Объем оказаны услуг, тыс.руб. | Vсмр | 107,40. | 158,33. | |||

2. | Среднегодовая численность рабочих, чел. | Чр | 102,86. | 96,63. | |||

3. | Среднегодовая стоимость ОПФ, тыс.руб. | Фср | 107,87. | 116,05. | |||

4. | Среднегодовая стоимость активной части ОПФ, тыс.руб. | Фаср | 122,58. | 115,48. | |||

5. | Среднегодовая выработка одного работника, тыс. руб. | Вгод | 833,2. | 813,4. | 1173,9. | 97,62. | 144,3. |

6. | Дневная выработка одного рабочего, руб. | Вдн | 1138,7. | 1125,0. | 1168,0. | 98,8. | 102,58. |

7. | Количество дней, отработанных в году, дни. | Nф | 104,20. | 105,04. | |||

8. | Фонд рабочего времени в году, дни. | Nпл | 100,82. | 99,18. | |||

9. | Технические простои, дни. | Nтп | 233,33. | 266,67. | |||

10. | Продолжительность смены фактическая, в час. | Нфсм | 7,2. | 7,4. | 6,8. | 102,78. | 94,44. |

11. | Продолжительность смены плановая, в час. | Нплсм | 100,00. | 100,00. | |||

12. | Заработная плата за выполненные работы, тыс.руб. | ЗП. | 6987,3. | 7852,8. | 10 893,6. | 1123,9. | 138,7. |

13. | Выплаты по районным коэффициентам, тыс.руб. | РК. | 107,47. | 104,19. | |||

14. | Отчисления на социальные нужды, тыс.руб. | СН. | 107,39. | 104,18. | |||

15. | Премии, тыс.руб. | П. | 107,41. | 104,23. | |||

16. | Общая трудоемкость работ, чел-дн/тыс.руб. | ТРосмр | 0,88. | 0,89. | 0,86. | 101,19. | 97,43. |

17. | Фондовооруженность труда рабочего, тыс.руб./чел. | ФВр | 104,96. | 97,95. | |||

18. | Механовооруженность труда рабочего, тыс. руб./чел. | ФВар | 117,53. | 1119,52. |

Анализ выполнения плана по труду включают анализ обеспеченности организации трудовыми ресурсами путем сопоставления планового и фактического среднесписочного числа работников, анализ профессионального и квалификационного состава рабочих. При общей обеспеченности рабочими организация может иметь недостаток рабочих отдельных специальностей и квалификаций. Для анализа последнего фактора определяется средний тарифный разряд рабочих, который сравнивается с необходимым разрядом по планируемой структуре работ, анализ квалификации инженерно-технических работников — по уровню технического образования, стажу работы и др., анализ производительности труда по показателю выработки.

Производительность труда является синтетическим показателем, в котором отражаются все факторы производства: наличие договоров подряда, организация производства и труда, внедрение новой техники и технологий производства работ, использование современных материалов и их качество, обеспеченность транспортом, достаточность работников и их квалификация, расположение объектов и т. д.

Производительность труда иногда определяется затратами рабочего времени на выполнение единицы объема работ, т. е. трудоемкостью, а также выработкой на одного работника в единицу времени.

Поэтому в зависимости от используемых в анализе единиц рабочего времени определяют показатели производительности труда (годовую, месячную, дневную, часовую). В зависимости от целей анализа, объем работ может быть в натуральных единицах измерения и в стоимости оценке.

Выработку можно также считать и по отдельным профессиям рабочих.

Для выявления резервов повышения производительности труда анализируются потери рабочего времени, причинами которых являются нарушения трудовой дисциплина, некачественное выполнение работ, текучесть кадров, производственный травматизм, срывы в материально-техническом обеспечении — технические простои.

Прирост выработки одного рабочего в 2008 году по сравнению с базовым произошел в результате увеличения количества фактически отработанных рабочих дней в расчете на одного рабочего, но в еще большей мере обеспечен за счет внедрения оргтехмероприятий по росту производительности туда: использования эффективных материалов, конструкций и изделии, развития комплексной механизации и автоматизации производства; совершенствования методов производства работ, повышения их качества.

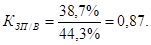

Одним из методов оценки эффективности производства является анализ соотношения (опережения или отставания) темпа прироста производительности труда по сравнению с темпом прироста заработной платы, осуществляемый расчетами по формулам:

Кзп/в= Тмзп/Тмв (7).

где: темп прироста годовой выработки одного рабочего — Тмв=(Вагод — Вбгод)*100/Вбгод;

темп прироста годовой зарплаты одного рабочего — Тмзп=(ЗПРагод — ЗПРбгод)* 100/ЗПбгод;

Вагод и Вбгод — соответственно, достигнутые в анализируемом и базовом годах значения выработки одного рабочего, руб.;

ЗПРагод и ЗПРбгод — то же, зарплата на одного рабочего в год, руб.

Для ЗАО ПСП «Энергия» (данные взяты из табл.6):

Таким образом, можно говорить о том, что для ЗАО ПСП «Энергия» значение этого показателя удовлетворительно.