Изменение учетной политики

Изменение учетной политики должно быть обоснованным и оформляться в установленном порядке. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации подлежат обособленному раскрытию в бухгалтерской отчетности. Суммы… Читать ещё >

Изменение учетной политики (реферат, курсовая, диплом, контрольная)

Изменение учетной политики должно быть обоснованным и оформляться в установленном порядке. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации подлежат обособленному раскрытию в бухгалтерской отчетности.

Раскрытие учетной политики

Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

В случае изменения учетной политики организация должна раскрывать следующую информацию:

- — причину изменения;

- — содержание изменения;

- — порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- — суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;

- — сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации. хозяйственный учетный политика Говоря о влиянии:

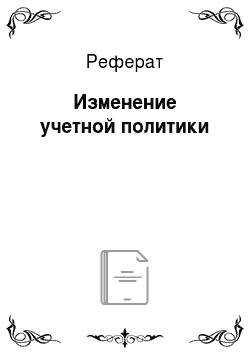

Выбранная организацией учетная полтика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Например, прибыль — это разница между доходами и расходами, тогда выбор метода их признания может увеличивать либо уменьшать конечный финансовый результат. В отношении доходов влияние оказывает факт признания дохода и выбор метода признания дохода (метод начисления или кассовый метод).

В части расходов влияние учетной политики на финансовый результат существенно выше. В этой части учетная политика состоит из нескольких элементов: способа начисления амортизации, способа оценки запасов материальных ресурсов, способа оценки незавершенного производства, способа оценки остатков готовой продукции, способа оценки процентов и др.