Анализ дебиторской и кредиторской задолженности

Период оборачиваемости кредиторской задолженности значительно сократился по сравнению с 2009 годом и в 2010 году он достиг своего минимума и составил приблизительно 34 дня. Когда период оборачиваемости дебиторской задолженности больше периода оборачиваемости кредиторской, то мы получаем медленнее, чем нам надо отдавать. В деятельности данного предприятия такой тенденции не намечается, это… Читать ещё >

Анализ дебиторской и кредиторской задолженности (реферат, курсовая, диплом, контрольная)

По своей сути, дебиторская задолженность — это затраты на производство неоплаченного вовремя товара или услуг, которые фирма оплачивает либо за счет собственных, либо за счет заемных средств. Если величина неплатежа превысит финансовые и кредитные возможности предприятия, то оно будет не в состоянии оплачивать счета поставщиков и станет банкротом. Поэтому управлению дебиторской задолженности и контролю за своевременностью расчетов придается большое значение.

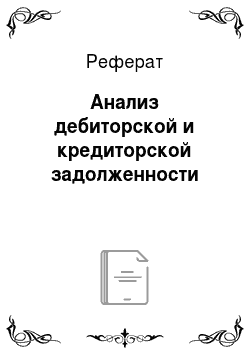

Проанализируем состояние дебиторской задолженности ООО «ЭкоФудс». В 2010 году величина дебиторской задолженности на 115 тыс. руб. меньше дебиторской задолженности 2009 года. В 2011 году — на 501 тыс. руб. больше дебиторской задолженности 2010 года. Высокая дебиторская задолженность обусловлена тем, что предприятие предоставляет продукцию некоторым из своих постоянных покупателей в рассрочку, которые рассчитываются за продукцию после ее реализации. На такую продукцию делается надбавка в цене, рассчитываемая исходя из ставки рефинансирования ЦБ России. Динамика дебиторской задолженности ООО «Консалтинг-МГ» наглядно представлена на диаграмме Рисунок 3.3 — Динамика дебиторской задолженности ООО «ЭкоФудс» .

Рисунок 3.3 Динамика дебиторской задолженности ООО «ЭкоФудс» .

В структуре дебиторской задолженности представлена только краткосрочная дебиторская задолженность. Если за период с 2009 по 2010 годы объем кредиторской задолженности имел тенденцию к сокращению, то в 2011 году наблюдается значительный рост.

Показатели дебиторской задолженности представлены в Таблице 3.1 — Показатели дебиторской задолженности за 2009;2011 гг.

Таблица 3.1. Показатели дебиторской задолженности за 2005;2007 гг.

Показатели. | 2009 год. | 2010 год. | Изменение. | 2011 год. | Изменение. |

Выручка от реализации, тыс. руб. | — 2802. | ||||

Дебиторская задолженность на конец года, тыс. руб. | — 115. | ||||

Объем краткосрочной дебиторской задолженности, тыс. руб. | — 115. | ||||

Объем просроченной дебиторской задолженности, тыс. руб. | ; | ||||

Величина текущих активов, руб. | |||||

Коэффициент оборачиваемости дебиторской задолженности. | 24,89. | 315,39. | 290,50. | 44,66. | — 270,73. |

Период погашения дебиторской задолженности, дней. | — 13. | ||||

Доля дебиторской задолженности в текущих активах на конец года, %. | 2,26. | 0,70. | — 1,56. | 4,03. | 3,33. |

Из таблицы видно, что коэффициент оборачиваемости дебиторской задолженности в 2011 и 2010 годах по сравнению с 2009 годом вырос. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности.

Период погашения дебиторской задолженности значительно сократился по сравнению с 2009 годом и в 2010 году он достиг своего минимума и составил приблизительно 1 день. Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие. В 2011 году произошло увеличение данного показателя, на что в ближайшем времени необходимо обратить внимание руководству предприятия.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия — это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Можно рекомендовать предприятию использование вексельных форм расчетов, использование механизма взаимозачетов, чтобы снизить объемы как кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия.

Анализ кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству: определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода; оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, и если нет, как добиться его оптимальности, что для этого нужно сделать; найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов; прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности [37].

Анализ задолженности — составная часть оценки платежеспособности и ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности и общей суммы долговых обязательств, соотношения краткосрочных долгов и поступивших доходов. Тенденция роста этих показателей указывает на возможность возникновения проблем с платежеспособностью и ликвидностью предприятия. Косвенно такой вывод подтверждает и увеличение сроков расчетов с кредиторами.

Для анализа кредиторской задолженности используем данные бухгалтерской отчетности, этот анализ представлен в Таблице 3.2 — Кредиторская задолженность ООО «ЭкоФудс» .

Таблица 3.2 Кредиторская задолженность ООО «ЭкоФудс» .

Показатели. | 2009 год. | 2010 год. | Изменение. | 2011 год. | Изменение. |

Выручка от реализации, тыс. руб. | — 2802. | ||||

Кредиторская задолженность на конец года, тыс. руб. | |||||

Объем просроченной кредиторской задолженности, тыс. руб. | |||||

Величина пассивов предприятия, руб. | |||||

Коэффициент оборачиваемости кредиторской задолженности. | 3,34. | 10,72. | 7,38. | 20,36. | 9,64. |

Период оборачиваемости кредиторской задолженности, дней. | — 74. | ||||

Доля кредиторской задолженности в структуре пассивов на конец года, %. | 16,29. | 20,04. | 3,75. | 18,86. | — 1,18. |

Положительным моментом является то, что в структуре кредиторской задолженности отсутствует просроченная задолженность.

Из Таблицы 3.2 видно, что коэффициент оборачиваемости кредиторской задолженности в 2011 и 2010 годах по сравнению с 2009 годом вырос. Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее компания рассчитывается со своими поставщиками. Коэффициент оборачиваемость в 2010 г. Самый высокий, это позволило ООО «ЭкоФудс» предотвратить ряд проблем, которые могли бы произойти из-за его снижения: проблемы с оплатой счетов; организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения финансовых ресурсов.

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности значительно превышает коэффициент оборачиваемости кредиторской задолженности по всем анализируемым годам, данная ситуация положительно характеризует деятельность предприятия. Предприятие получает средства от дебиторов чаще, чем рассчитываться с кредиторами.

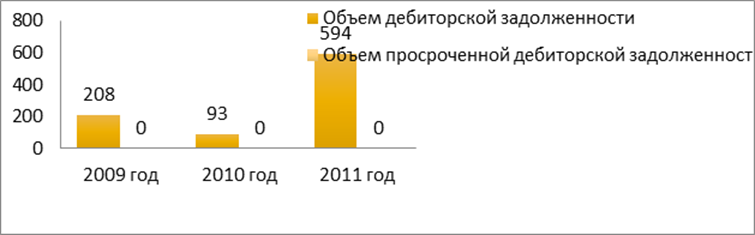

Период оборачиваемости кредиторской задолженности значительно сократился по сравнению с 2009 годом и в 2010 году он достиг своего минимума и составил приблизительно 34 дня. Когда период оборачиваемости дебиторской задолженности больше периода оборачиваемости кредиторской, то мы получаем медленнее, чем нам надо отдавать. В деятельности данного предприятия такой тенденции не намечается, это благоприятно сказывается на всем финансовом состоянии. Данные диаграммы Рисунок 3.4 — «Оценка состояния кредиторской задолженности» показывают, что в структуре кредиторской задолженности отсутствует просроченная кредиторская задолженность, однако в отличие от дебиторской — кредиторская задолженность имеет тенденцию к стабильному росту.

Рисунок 3.4 Оценка состояния кредиторской задолженности.

Анализ краткосрочной кредиторской задолженности представлен в Таблице 3.3 — Анализ кредиторской задолженности в динамике и по структуре.

Таблица 3.3 Анализ кредиторской задолженности в динамике и по структуре.

Наименование статей. | Абсолютные величины, тыс. руб. | Относительные величины. | |||||

на конец 2009 года. | на конец 2010 года. | Изменения. (+,-). | к итогу баланса на конец 2009 года, %. | к итогу баланса на конец 2010 года, %. | изменения (+,-). | В % к 2009 году. | |

Всего: | 16,29. | 20,04. | 3,75. | 176,57. | |||

поставщики и подрядчики. | 14,29. | 15,16. | 0,87. | 152,32. | |||

задолженность перед персоналом организации. | — 51. | 1,25. | 0,50. | — 0,75. | 57,14. | ||

задолженность перед государственными внебюджетными фондами. | 0,06. | 0,12. | 0,06. | 283,33. | |||

задолженность по налогам и сборам. | 0,26. | 0,91. | 0,65. | 496,00. | |||

прочие кредиторы. | 0,43. | 3,34. | 2,91. | 111,22. | |||

Баланс. | 100,00. | 100,00. | 143,55. |

В структуре кредиторской задолженности на конец 2009 года наибольшую долю к итогу баланса занимает задолженность перед поставщиками и подрядчиками и персоналом организации, при этом на конец 2010 произошло дальнейшее увеличение задолженности перед поставщиками и подрядчиками на 711 тыс. руб. На конец 2010 года в структуре кредиторской задолженности значительно выросла доля к итогу баланса задолженность прочих кредиторов и она составила 3,34%. Задолженность перед персоналом снизилась на 0,75%.

В завершении хочется отметить, что превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Отдельный анализ активов и пассивов является важным элементом анализа финансового состояния предприятия, но не достаточным. Необходим совместный анализ активов и пассивов. Проведем сравнение дебиторской и кредиторской задолженности при помощи специальной таблицы 3.4 — Сравнение дебиторской и кредиторской задолженности.

Таблица 3.4 Сравнение дебиторской и кредиторской задолженности

Период. | На конец периода. | |||

Дебитор. задолженность, руб. | Сравнение. | Кредит. задолженность, руб. | Приход деб. на рубль кред., руб. | |

2009 г. | < | 0,13. | ||

2010 г. | < | 0,03. | ||

2011 г. | < | 0,21. |

Из таблицы 3.4 видно, что за весь анализируемый период кредиторская задолженность превышает дебиторскую в несколько раз. Это говорит о нестабильном финансовом состоянии предприятия на данный момент. Наличие кредиторской задолженности является неотъемлемой частью структуры баланса. Но и на конец 2011 г. ситуация не изменилась, кредиторская задолженность остается больше дебиторской, с небольшим изменением соотношения т. е. в финансовом состоянии предприятия наблюдается явная несбалансированность. Неоправданно высокие суммы кредиторской задолженности говорят о том, что, скорее всего, предприятие не следит за сроками погашения обязательств.

3.3 Анализ влияния дебиторской и кредиторской задолженности на платежеспособность

ООО «ЭкоФудс» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, динамика которого представлена на Рисунке 3.5 — Динамика структуры имущества.

Рисунок 3.5 Динамика структуры имущества.

В структуре имущества наибольшую долю занимают оборотные активы. Собственному капиталу принадлежит 82,87% - в 2009 году, 79,96% - в 2010 году, 81,14% - в 2011 году.

Необходимо отметить, что наблюдается снижение доли собственного капитала общества с 82,87% (2009 год) до 81,14% (2011 год).

За анализируемые годы наблюдается рост нераспределенной прибыли с 7580 тыс. руб. до 11 715 тыс. руб.

В структуре оборотных активов наибольшая доля принадлежит финансовым вложениям (за исключением денежных эквивалентов).

Доля внеоборотных активов за три анализируемых года снизилась с 3,05% до 0,46%, это представлено в Таблице 3.5 — Структура актива баланса.

Таблица 3.5 Структура актива баланса.

Статья актива. | Годы. | |||

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | %. | %. | %. | |

Нематериальные активы. | ||||

Результаты исследований и разработок. | ||||

Основные средства. | 1,46. | |||

Прочие обязательства. | ||||

Итого по разделу V. | 17,13. | 20,04. | 18,86. | |

Баланс. | 100,00. | 100,00. | 100,00. |

Необходимо отметить, что тенденция роста кредиторской задолженности и снижения дебиторской задолженности, свидетельствует об ухудшении финансового состояния анализируемой организации. В ООО «ЭкоФудс» происходит одновременное увеличение и кредиторской и дебиторской задолженности. Рост дебиторской задолженности был вызван увеличением объемов коммерческой деятельности.

Таким образом, оценка имущественного положения и структуры капитала ООО «ЭкоФудс» показала, что в структуре активов наибольшая доля принадлежит оборотным активам (99,54%). На долю внеоборотных активов по данным 2011 года приходится всего 0,46%.

Необходимо отметить тенденцию снижения доли внеоборотных активов в структуре баланса. Если в 2009 году на их долю приходилось 3,05%, в 2010 — 1, 19%, то в 2011 году — всего 0,46%.

Наиболее ликвидные активы в 2011 году составляют 64,61%: денежные средства — 0,80%, финансовые вложения — 63,81%.

В 2011 году доля наименее ликвидных активов составила 27,86% (запасы — 23,85%, налог на добавленную стоимость — 0%, дебиторская задолженность — 4,01%).

В структуре пассивов наибольшая доля принадлежит собственному капиталу. В 2011 году на долю обязательств приходится 18,86%, которые представлены лишь краткосрочными пассивами.

Сопоставление структуры активов и пассивов показывает, что оборотные активы превышают краткосрочные пассивы в 3,43 раза (64,61/18,86), т. е. анализируемое предприятие осуществляет свою деятельность за счет собственных средств.

Оптимальный вариант для предприятия, когда коэффициент оборачиваемости дебиторской задолженности и кредиторской задолженности совпадают или коэффициент оборачиваемости дебиторской задолженности меньше.

Коэффициент оборачиваемости дебиторской задолженности в 2009 году составил — 24,89, в 2010 году — 315,39, в 2011 году — 44,66.

Коэффициент оборачиваемости кредиторской задолженности в 2009 году составил — 3,34, в 2010 году — 10,72, в 2011 году — 9,50.

К сожалению, для ООО «ЭкоФудс» коэффициент оборачиваемости дебиторской задолженности значительно превышает коэффициент оборачиваемости кредиторской задолженности, что отрицательно влияет на платежеспособность анализируемой организации.

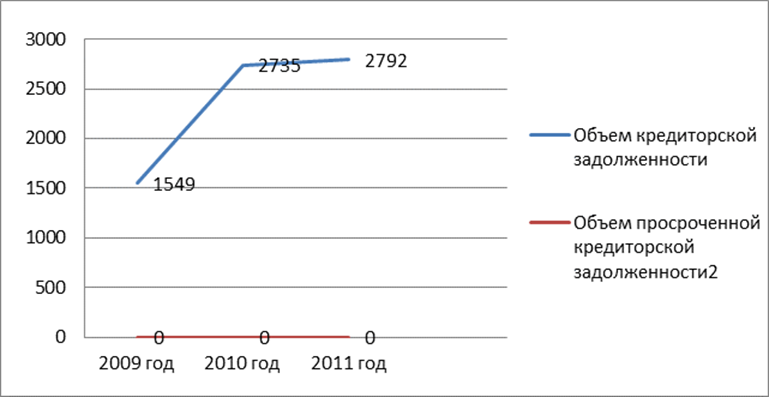

Сравнение кредиторской и дебиторской задолженностей показано в Таблице 3.7 — «Сравнение дебиторской и кредиторской задолженности» и на Рисунке 3.6 — «Сравнение динамики дебиторской и кредиторской задолженности» .

Таблица 3.7 Сравнение дебиторской и кредиторской задолженности.

Наименование показателя. | Годы. | ||

Объем кредиторской задолженности, тыс. руб. | |||

Объем дебиторской задолженности, тыс. руб. | |||

Покрытие кредиторской задолженности дебиторской, тыс. руб. | — 1341. | — 2642. | — 2198. |

Превышение кредиторской задолженности, раз. | 7,45. | 29,41. | 4,70. |

Рисунок 3.6 Сравнение динамики дебиторской и кредиторской задолженности

Анализ данных Таблицы 3.7 и Рисунка 3.6 показывает, что кредиторская задолженность растет более высокими темпами, чем дебиторская задолженность. Сумма кредиторской задолженности значительно превышает дебиторскую. В 2011 году превышение кредиторской задолженности над дебиторской составило 2198 тыс. руб. или в 4,70 раза. В 2010 году организации удалось добиться погашения части задолженности дебиторами. Наблюдается отрицательная тенденция, связанная с увеличением остатка дебиторской задолженности в 2011 году. Несмотря на уменьшение удельного веса кредиторской задолженности, ее величина в 2011 году также незначительно возросла.

Коэффициенты, характеризующие платежеспособность (ликвидность) ООО «ЭкоФудс» были рассчитаны ранее и представлены в Приложении 5. Коэффициенты, характеризующие платежеспособность ООО «ЭкоФудс», соотвествуют норме и оптимальному значению, но они имеют тенденцию к снижению. Структура баланса — удовлетворительная.

Для характеристики финансовой устойчивости организации используется достаточно большой набор показателей, показатели представлены в таблице 3.8 — Коэффициенты финансовой устойчивости.

Таблица 3.8 Коэффициенты финансовой устойчивости.

Наименование финансового коэффициента. | Значение коэффициента. | ||

1. Коэффициент автономии (>0,5). | 0,83. | 0,80. | 0,81. |

2. Коэффициент соотношения заемных и собственных средств (<1,0). | 0,21. | 0,25. | 0,23. |

3. Коэффициент маневренности (> 0,5). | 0,96. | 0,99. | 0,99. |

4. Коэффициент обеспеченности запасов и затрат собственными средствами (0,6−0,8). | 8,63. | 5,51. | 3,38. |

5. Коэффициент имущества производственного назначения (? 0,6). | 0,04. | 0,05. | 0,04. |

6. Коэффициент долгосрочно привлеченных заемных средств. | |||

7. Коэффициент краткосрочной задолженности. | 0,21. | 0,25. | 0,23. |

8. Коэффициент оборачиваемости кредиторской задолженности. | 3,34. | 10,72. | 9,50. |

Практически все коэффициенты, характеризующие финансовую устойчивость ООО «ЭкоФудс» соответствуют эталонным значениям. Финансовое состояние характеризуется как устойчивое. Оценка кредитоспособности и риска банкротства проведен с использованием 2-х факторной и 5-ти факторной модели Альтмана в Таблице 3.9 — Определение устойчивости.

Таблица 3.9 Определение устойчивости.

Показатели. | 2009 г. | 2010 г. | 2011 г. |

2-х факторная модель. | |||

Значение коэффициента. | — 6,45. | — 5,67. | — 6,04. |

Вероятность банкротства. | Вероятность банкротства мала. | Вероятность банкротства мала. | Вероятность банкротства мала. |

5-ти факторная модель Альтмана. | |||

Значение коэффициента. | 2,83. | 5,47. | 4,66. |

Вероятность банкротства. | Вероятность банкротства ничтожна. | Вероятность банкротства ничтожна. | Вероятность банкротства ничтожна. |

Таким образом, обе модели диагностики финансового состояния предприятия привели к одному выводу: ООО «ЭкоФудс» является платежеспособным, вероятность банкротства очень низкая, но имеется некоторая тенденция ухудшению. К основным факторам, которые могут оказать существенное влияние на изменение финансового положения ООО «ЭкоФудс» могут быть: Внешние факторы: усиление конкуренции со стороны Воронежских предприятий общественного питания; сужение рынка поставщиков (снижение качества продуктов); невыполнение договорных обязательств поставщиками по срокам; удорожание энергоносителей и транспортных услуг; Внутренние факторы: компания ООО «ЭкоФудс» стала клиентоориентированной, гибко и своевременно реагирующей на потребности своих клиентов компанией; нехватка своих производственных мощностей.