Анализ кредитоспособности и вероятности банкротства

Решение о банкротстве организации принимается по признании структуры баланса неудовлетворительной. Анализ структуры баланса проводят на основе коэффициента текущей ликвидности и коэффициента обеспеченности оборотных активов собственными средствами. Организация признается неплатежеспособной, если выполняется одно из следующих условий: Как видно из расчетов рейтинг заемщика менее 1,3, в 2013 году… Читать ещё >

Анализ кредитоспособности и вероятности банкротства (реферат, курсовая, диплом, контрольная)

Кредитоспособность предприятия — это его способность своевременно и полно рассчитываться по своим долговым обязательствам с банком. Анализ кредитоспособности предполагает изучение:

- — кредитной история, т. е. своевременности расчетов по ранее полученным кредитам;

- — способности организации производить конкурентоспособную продукцию; бухгалтерский платежеспособность финансовый

- — прибыльности деятельности;

- — финансовой устойчивости, платежеспособности, ликвидности;

- — эффективности использования имущества (рентабельность, оборачиваемость средств);

- — возможности погашения кредита за счет залоговых прав, гарантий и поручительства;

- — обеспечение кредита активами заемщика (20, с. 251).

Система рейтингования заемщика, позволяющая оценить его кредитоспособность, у каждого банка своя и является коммерческой тайной. Тем не менее, есть показатели, которые используют практически все банки. Суть работы любой скоринговой (рейтинговой) системы оценки кредитоспособности заемщика сводится к следующему. Рассчитываются коэффициенты и показатели, характеризующие финансовое состояние заемщика. Каждому показателю присваивается вес (балл), после чего выводится суммарная оценка (сумма баллов). На основе набранных баллов заемщика относят в ту или иную категорию (группу, класс) кредитоспособности. Исходя из этого банк выявляет условия предоставления кредита (размер кредита, срок выдачи, форма обеспечения, процентная ставка).

Прежде всего, банк будет интересоваться ликвидностью, наличием собственных средств, а также показателями рентабельности. Набор показателей у разных банков может варьироваться.

- 1) Коэффициенты ликвидности (абсолютной (Кал), быстрой (Кбл), текущей (Ктл)) позволяют проанализировать способность организации отвечать по своим обязательствам. Коэффициенты ликвидности дают ответ на вопрос, сможет ли заемщик вернуть взятые в долг деньги.

- 2) Коэффициент независимости (Кнс), отражает долю собственных средств в валюте баланса.

- 3) Показатели рентабельности:

- — рентабельность продаж Рп = Прибыль от продаж / Выручка;

- — рентабельность деятельности предприятия Рдп = Прибыль от продаж / Затраты (себестоимость продаж + коммерческие расходы).

Рейтинг заемщика = 0,05*Кал + 0,10 * Кбл + 0,4*Ктл + 0,20*Кнс + 0,15*Рп + 0,10*Рдп.

Первая категория — наиболее финансово-устойчивые организации, набравшие рейтинг не менее 2,35. Их шансы на положительное решение банка очень высоки.

Вторая категория — организации с рейтингом от 1,3 до 2,35. Скорее всего, такой организации банк предоставит кредит.

Третья категория — организации с рейтингом 1,3 и менее. У таких организаций шансы на кредит равны нулю.

Расчет рейтинга ООО «Агрофирма «Джалиль» :

Рейтинг (2012 г.) = 0,05*0,23 + 0,10 * 1,1+ 0,4*2,23+ 0,20*0,04+ 0,15*0,05+ 0,10*0,05 = 1,17.

Рейтинг (2013 г.) = 0,05*0,05 + 0,10 * 0,41+ 0,4*2,25+ 0,20*0,05+ 0,15*0,04+ 0,10*0,04 = 0,95.

Как видно из расчетов рейтинг заемщика менее 1,3, в 2013 году значение рейтинга даже снизилось. При таком значении рейтинга у ООО «Агрофирма «Джалиль» мало шансов получить кредит. Следует отметить, что на конец 2013 года остаток задолженности по кредитным средствам у организации составил почти 463 миллиона рублей.

Для определения группы кредитоспособности можно воспользоваться таблицей 12. По ней каждому коэффициенту платежеспособности и финансовой устойчивости присваивается определенное количество баллов.

Таблица 12 Таблица для оценки коэффициентов кредитоспособности.

Коэфф. | 1 группа. | 2 группа. | 3 группа. | 4 группа. | 5 группа. | |||||

Знач. коэф. | баллы. | Знач. коэфф. | баллы. | Знач. коэфф. | Баллы. | Знач. коэфф. | баллы. | Знач. коэфф. | баллы. | |

Кал. | ?0,5. | 0,4?к<0,5. | 0,3?к<0,4. | 0,2?к<0,3. | <0,2. | |||||

Кпл. | ?1,5. | 1,4?к<1,5. | 1,3?к<1,4. | 1,2?к<1,3. | 7,5. | <1,2. | ||||

Ктл. | ?2. | 16,5. | 1,8?к<2. | 13,5. | 1,5?к<1,8. | 1,2?к<1,5. | 4,5. | <1,2. | 1,5. | |

Кобесп. | ?0,5. | 0,4?к<0,5. | 0,3?к<0,4. | 0,2?к<0,3. | <0,2. | |||||

Кнезав. | ?0,6. | 0,56?к<0,6. | 14,2. | 0,5?к<0,56. | 9,4. | 0,44?к<0,5. | 4,4. | <0,44. | ||

Коб.зап. | ?1. | 13,5. | 0,9?к<1. | 0,8?к<0,9. | 8,5. | 0,65?к<0,8. | 4,8. | <0,65. | ||

Итого в баллах. | 81,8 — 100. | 60 — 81,7. | 35,3 — 59,9. | 13,6 — 35,2. | ? 13,5. |

- 1 группа — организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

- 2 группа — организации с нормальным финансовым состоянием. Их финансовые показатели находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание.

- 3 группа — организации, финансовое состояние которых оценивается как среднее. У них либо платежеспособность находится на границе минимально допустимого значения, а финансовая устойчивость нормальная, либо наоборот — неустойчивое финансовое состояние из-за преобладания заемных средств, но есть некоторая текущая платежеспособность. При взаимодействии с такими организациями не существует угрозы потери средств, но выполнение обязательств в срок может быть нарушено.

- 4 группа — организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный риск. У них платежеспособность находится на нижней границе допустимых значений. Прибыль как правило отсутствует или очень незначительна.

- 5 группа — это организации с кризисным финансовым состоянием. Они неплатежеспособны. Эти предприятия убыточны (19, с. 45).

С предприятиями каждой группы платежеспособности банки по разному строят свои отношения. Заемщикам первой группы банки вправе открыть кредитную линию, выдавать в разовом порядке доверительные кредиты без обеспечения под пониженные процентные ставки. Кредитование клиентов второй группы осуществляется на обычных условиях, т. е. при наличии соответствующих форм обеспечения. Процентные ставки зависят от вида обеспечения, ставки рефинансирования и других факторов. Предоставление кредита заемщикам третьей и четвертой группы связано для банка с риском неплатежа. Если банк решается на выдачу ссуды, то ее размер не будет превышать величины уставного капитала организации. Процентную ставку за кредит устанавливают более высокую.

Расчет баллов коэффициентов кредитоспособности ООО «Агрофирма «Джалиль» дан в таблице 13.

Таблица 13 Анализ кредитоспособности организации.

Коэфф. | 2012 г. | 2013 г. | ||

Знач. коэф. | баллы. | Знач. коэфф. | баллы. | |

Коэффициент абсолютной ликвидности (Кал). | 0,23. | 0,05. | ||

Коэффициент быстрой ликвидности (Кбл). | 1,1. | 0,41. | ||

Коэффициент текущей ликвидности (Ктл). | 2,23. | 16,5. | 2,25. | 16,5. |

Коэффициент независимости (Кнезав). | 0,04. | 0,05. | ||

Коэффициент обеспеченности (Кобесп). | — 0,47. | — 0,73. | ||

Коэффициент обеспеченности запасов (Коб.зап.). | — 1,01. | — 0,93. | ||

Итого в баллах. | 30,5. | 26,5. |

Как видно из расчетов, представленных в таблице 13, ООО «Агрофирма «Джалиль» относится к 4 группе кредитоспособности, характеризующейся неустойчивым финансовым состоянием. При взаимоотношениях с организацией имеется определенный риск.

Анализ вероятности банкротства ООО «Агрофирма «Джалиль» можно оценить по Методическому положение по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденному Минфином РФ (№ 31-р от 12.08.1994). В соответствии с данным документом несостоятельным признается должник, имущества и денежных средств которого не хватает для погашения требований всех кредиторов в полном объеме и в нужные сроки. Признаками банкротства организации является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение 3-х месяцев со дня наступления сроков их исполнения.

Решение о банкротстве организации принимается по признании структуры баланса неудовлетворительной. Анализ структуры баланса проводят на основе коэффициента текущей ликвидности и коэффициента обеспеченности оборотных активов собственными средствами. Организация признается неплатежеспособной, если выполняется одно из следующих условий:

- 1) коэффициент текущей ликвидности (Ктл) на конец отчетного периода < 2;

- 2) коэффициент обеспеченности (Кобесп) на конец отчетного периода < 0,1.

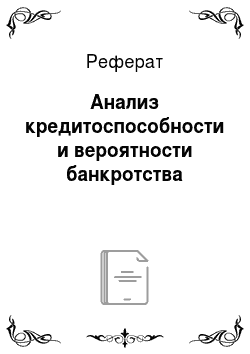

Если структура баланса признается неудовлетворительной, то выявляется реальная возможность у организации восстановить свою платежеспособность за период, равный половине года.

где Ктл 1, Ктл 0 — значения Ктл на начало и конец отчетного периода;

Т — отчетный период, 12 месяцев;

6 — период восстановления платежеспособности;

Если Квост > 1, то организация может восстановить свою платежеспособность в ближайшие 6 мес. Если Квост < 1, то организация не сможет в ближайшие пол года восстановить свою платежеспособность.

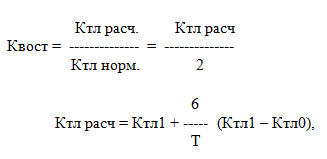

Расчет коэффициента восстановления для ООО «Агрофирма «Джалиль» :

Поскольку значение коэффициента восстановления менее единицы ООО «Агрофирма «Джалиль» в ближайшие пол года не сможет восстановить свою платежеспособность.

Для анализа вероятности банкротства можно использовать зарубежный опыт прогнозирования вероятности банкротства. К ним относятся:

1) двухфакторная модель Бивера:

Z2 = - 0,3877 — 1,0736 * Ктл + 0,0579 * уд. вес заемных средств в пассивах (в долях ед.).

Если Z2 < 0, вероятность банкротства невелика;

Z2 > 0, существует высокая вероятность банкротства.

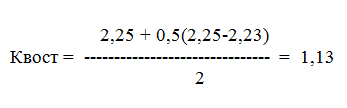

2) Пятифакторная модель Э. Альтмана:

Если Z5 < 1,8 — вероятность банкротства очень высокая;

- 1,81 < Z5 < 2,7 — средняя;

- 2,8 < Z5 < 2,9 — банкротство возможно, но при определенных обстоятельствах;

Z5 > 3,0 — очень малая вероятность банкротства.

Расчет коэффициентов Z2 и Z5 для ООО «Агрофирма «Джалиль» :

- 1) Z2 = - 0,3877 — 1,0736 * 2,25 + 0,0579 * 0,95 = -2,755.

- 2) Z5 = 1,2 х (-0,4) + 1,4×0,045 + 3,3×0,005 + 0,6 х (-0,44) + 0,147 = -0,5175.

Расчеты показывают, что банкротство ООО «Агрофирма «Джалиль» пока не грозит.

Таким образом, обобщая результаты анализа финансового состояния ООО «Агрофирма «Джалиль» можно сделать следующие выводы. Анализ показал низкую платежеспособность и сильную зависимость от заемных средств, что привело к финансовой неустойчивости ООО «Агрофирма «Джалиль». Заемные средства более чем в 20 раз превышают собственные средства организации. ООО «Агрофирма «Джалиль» относится к четвертой группе кредитоспособности, при взаимоотношениях с которой есть риск несвоевременного погашения и даже невозврата денежных средств. Только за счет имеющихся денежных средств и своевременных поступлений от покупателей организация не сможет полностью покрыть текущие обязательства. ООО «Агрофирма «Джалиль» имеет значительную долю запасов в балансе. На конец 2013 года сумма запасов составила около 300 миллионов рублей. С учетом стоимости запасов коэффициент текущей ликвидности оказался в пределах рекомендуемых значений.

Рекомендуемые для ООО «Агрофирма «Джалиль» меры по восстановлению платежеспособности:

- — закрытие нерентабельных производств;

- — взыскание дебиторской задолженности;

- — реализация сельскохозяйственной продукции покупателям по предварительной оплате;

- — продажа, сдача в аренду части имущества (снижение внеоборотных активов, сокращение объема запасов);

- — другие меры.

Реализация данных рекомендаций позволит повысить платежеспособность ООО «Агрофирма «Джалиль» .