Организация бюджетного учета в свете Инструкции Минфина КР от 24.11.2008 №192-П

Опись инвентарных карточек по учету основных средств форма ОС-10 сдается в архив, когда в ней имеются отметки о списании инвентаря по последней инвентарной карточке формы ОС-6 бюдж., ОС-8, ОС-9. Сдача инвентарных карточек в архив без описи осуществляется по реестру сдачи документов форма 442, в котором указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях… Читать ещё >

Организация бюджетного учета в свете Инструкции Минфина КР от 24.11.2008 №192-П (реферат, курсовая, диплом, контрольная)

Инструкция № 192-П регламентирует порядок отражения операций не только в бюджетных учреждениях, но и в органах, осуществляющих кассовое обслуживание исполнения бюджетов (органы казначейства), а также в органах, организующих исполнение бюджетов (финансовые органы).

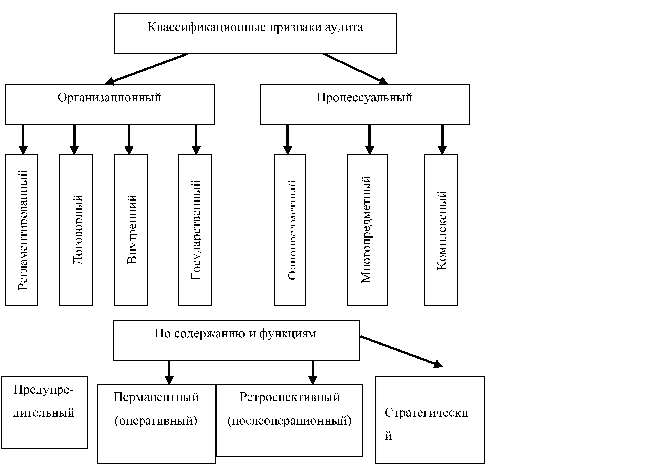

В Инструкции № 192-П не регламентирована форма бухгалтерского учета для бюджетных учреждений. Движение информации об операциях в бюджетном учреждении, согласно новой Инструкции, можно представить в виде схемы. Пример схемы приведен на рисунке 1.1.

Рис. 1.1 — схема движения информации об операциях в бюджетном учреждении.

При использовании унифицированных форм следует обратить внимание на следующие моменты.

Предоставление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, составленным главным бухгалтером и утвержденным руководителем учреждения. В централизованной бухгалтерии указанный график утверждается руководителем учреждения, при котором создана эта бухгалтерия. Материально-ответственным лицам вручаются выписки из графика документооборота.

Документы, служащие основанием для записей в регистрах бухгалтерского учета, должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию. В рамках компетенции сотрудников бухгалтерской службы проверяется законность документируемых операций и логическая увязка отдельных показателей.

Первичные учетные документы для придания им юридической силы должны иметь следующие реквизиты:

наименование документа, дату составления, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровка (включая случаи составления документов с применением средств автоматизации и передачи их в системах телекоммуникаций).

Удаление отдельных реквизитов из регистров бюджетного учета не допускается.

Данные проверенных и принятых к учету первичных документов систематизируют по датам совершения операций (в хронологическом порядке) и отражают накопительным способом в следующих регистрах бюджетного учета:

журнал операций по счету «Касса» ;

журнал операций с безналичными денежными средствами;

журнал операций расчетов с подотчетными лицами;

журнал операций расчетов с поставщиками и подрядчиками;

журнал операций расчетов с дебиторами по доходам;

журнал операций расчетов по оплате труда;

журнал операций по выбытию и перемещению нефинансовых активов;

журнал по прочим операциям;

Главная книга.

Записи в журналы операций осуществляют по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа. Записи могут делаться как на основании отдельных документов, так и на основании группы однородных документов.

По окончании месяца данные оборотов по счетам из журналов операций переносят в Главную книгу.

Документы без подписи главного бухгалтера или его заместителя считаются недействительными и не принимаются к исполнению. Приходные кассовые ордера действительны при наличии подписи главного бухгалтера или его заместителя и кассира.

В зависимости от технологии обработки учетной информации в первичные учетные документы могут быть включены дополнительные реквизиты (коды, контрольные отметки и т. п.), не нарушающие требований нормативных актов и методических документов по бухгалтерскому учету.

За достоверность содержащихся в документах данных, а также за своевременное и надлежащее составление первичных учетных документов несут ответственность лица, создавшие и пописавшие эти документы.

В документах на приобретение материальных ценностей должна быть расписка материально ответственного лица в получении этих ценностей, а в документах, подтверждающих факт выполнения работы, — подписи о принятии результата работы ответственными лицами.

В случае разногласий между руководителем учреждения и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя учреждения, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Все бухгалтерские документы, связанные с исполнением смет доходов и расходов по бюджетным средствам и специальным средствам, подписываются руководителем учреждения и главным бухгалтером или уполномоченным ими на то лицами.

Записи в первичных учетных документах производятся способом, обеспечивающим сохранность записей: чернилами, пастой шариковой ручки, при помощи пишущих машин и средств автоматизации. Свободные строки в первичных учетных документах прочеркиваются.

В первичных учетных документах (как в текстовой части, так и цифровых данных) подчистки и не оговоренные исправления не допускаются. Исправление ошибки в первичном учетном документе должно быть оговорено надписью: «Исправлено» и подтверждено подписями лиц, подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются.

Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписи от руки: «Получено» или «Оплачено» с указанием даты (числа, месяца, года).

Карточки хранятся в картотеках, в которых они располагаются по субсчетам с подразделением внутри их по материально-ответственным лицам, а в централизованных бухгалтериях — и по обслуживаемым учреждениям.

Карточки учета материалов, малоценных предметов и т. п. сдаются в архив в подшитом виде вместе с реестром карточек, регистрами бухгалтерского учета и другими бухгалтерскими документами ежегодно или один раз в два года. В такие же сроки сдаются в архив карточки учета основных средств, выбывших в течение года.

Опись инвентарных карточек по учету основных средств форма ОС-10 сдается в архив, когда в ней имеются отметки о списании инвентаря по последней инвентарной карточке формы ОС-6 бюдж., ОС-8, ОС-9. Сдача инвентарных карточек в архив без описи осуществляется по реестру сдачи документов форма 442, в котором указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях, кроме того, и наименование обслуживаемого учреждения.

Книги бухгалтерского учета при наличии в них по истечении года свободных листов могут быть использованы для записи операций следующего года. В этих случаях книги сдаются в архив один раз в два года.

Учреждения обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных в соответствии с Законом Кыргызской Республики «О национальном архивном фонде Кыргызской Республики» от 22 ноября 1999 года № 125. По истечении сроков хранения дела в установленном порядке сдаются в соответствующий государственный архив. Документы, удостоверяющие сдачу дел в архив, хранятся постоянно в бухгалтерии.

Первичные учетные документы брошюруются в бухгалтерии по участкам учета в хронологическом порядке по номерам пачек за месяц. Выходные формы документов хранятся отдельно.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах. Срок хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в учреждении 6 лет, после в соответствии с Законом Кыргызской Республики «О национальном архивном фонде Кыргызской Республики» от 22 ноября 1999 года № 125, документы сдаются в архив.

бухгалтерский учет бюджетное учреждение Ответственность за организацию хранения первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

План счетов.

В Инструкции № 192-П описывается план счетов и его применение при ведении бюджетными учреждениями Кыргызской Республики учета хозяйственных операций методом двойной записи на счетах бухгалтерского учета.

Все счета бухгалтерского учета, используемые бюджетными учреждениями, представлены в Плане счетов. План счетов интегрирован с классификацией доходов, расходов и операций с активами и обязательствами, утвержденной приказом Министерства финансов Кыргызской Республики от 19 мая 2008 года № 98-П с добавлением статей, необходимых для применения метода начисления.

План счетов имеет семиуровневую структуру. Для ведения бухгалтерского учета используются статьи пятого и седьмого уровней (счета и элементы). Бухгалтерские записи (проводки) производятся только по элементам. Остальные уровни предусмотрены для обобщения информации и непосредственно для ведения двойных записей не используются.

План счетов имеют следующую структуру:

Уровень. | Наименование уровня. | Количество знаков. |

Первый. | Раздел. | Х. |

Второй. | Категория. | ХХ. |

Третий. | Группа. | ХХХ. |

Четвертый. | Подгруппа. | ХХХХ. |

Пятый. | Счет. | ХХХХХ. |

Седьмой. | Элемент. | ХХХХХХХХ. |

Для целей бухгалтерского учета первоначальное агрегирование информации и подсчет остатков производится по статьям пятого уровня (счетам). Дальнейшее агрегирование информации производится по мере составления финансовых отчетов.

План счетов бюджетного учета согласно Инструкции № 192-П состоит из 4 разделов.

В первом разделе — «Доходы» — представлены счета для учета различных денежных поступлений, таких как налоговые доходы, таможенные сборы, государственные пошлины, доходы от оказания платных услуг и т. д.

Во втором разделе — «Расходы» — сосредоточены счета для учета расходов учреждений, таких как заработная плата, коммунальные услуги, командировочные расходы, текущий ремонт, транспортные расходы и т. д.

В третьем разделе — «Активы и обязательства» — представлены счета для учета основных средств, непроизведенных и нематериальных активов, амортизации, материальных запасов, вложений в нефинансовые активы и нефинансовых активов в пути, денежных средств и денежных документов учреждения, дебиторской задолженности и представлены счета для учета кредиторской задолженности учреждения.

В четвертом разделе — «Чистые активы» — представлены счета для учета чистых активов учреждения и отражения финансового результата прошлых периодов.