Организация краткосрочного кредитования в филиале ОАО «Белагропромбанк»

Этап 1. Рассмотрение заявки на получение кредита и интервью с потенциальным заемщиком. Так называемая предварительная информация о потенциальном заемщике, которая частично отражена в кредитной заявке, а в основном пополняется и аргументируется клиентом в ходе собеседования (интервью), призвана выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой. Методом… Читать ещё >

Организация краткосрочного кредитования в филиале ОАО «Белагропромбанк» (реферат, курсовая, диплом, контрольная)

Организацию краткосрочного кредитования в филиале ОАО «Белагропромбанк» регламентирует Инструкция о порядке предоставления субъектам хозяйствования денежных средств в форме кредита и их возврата в системе ОАО «Белагропромбанк», утвержденная Протоколом Правления ОАО «Белагропромбанк» 05.03.2007 № 19.

Согласно инструкции, кредиты классифицируются на краткосрочные и долгосрочные.

К краткосрочным кредитам относятся кредиты со сроком полного погашения (конечным сроком погашения), первоначально установленным кредитным договором, до одного года включительно, а также кредиты, предоставленные по возобновляемым кредитным линиям и при овердрафтном кредитовании, за исключением кредитов с первоначально установленным в кредитном договоре сроком погашения хотя бы одной части кредита свыше одного года.

Кредитная линия — использование кредита кредитополучателем в соответствии с кредитным договором в течение определенного срока в пределах установленного максимального размера (лимита) кредита и с соблюдением предельного размера единовременной задолженности по нему; к возобновляемой кредитной линии относится кредитная линия, при которой установленный в кредитном договоре предельный размер единовременной задолженности кредитополучателя меньше, чем максимальный размер (лимит) общей суммы предоставляемых кредитополучателю денежных средств.

Овердрафтное кредитование — предоставление кредита на сумму, превышающую остаток денежных средств на текущем (расчетном) счете, карт-счете кредитополучателя, в безналичном порядке либо путем перечисления банком денежных средств в оплату расчетных документов, представленных кредитополучателем, либо путем использования денежных средств в соответствии с указаниями кредитополучателя посредством использования платежных инструментов (чека и других инструментов), или путем выдачи кредитополучателю наличных денежных средств.

Все вопросы, связанные с кредитованием, решаются кредитополучателем и филиалом на договорной основе.

Кредитополучателями могут выступать платежеспособные субъекты хозяйствования, обладающие достаточной для этого правоспособностью.

Кредит предоставляется после заключения в письменной форме кредитного договора, который подписывается руководителями филиала кредитополучателя или другими должностными лицами, наделенными в установленном порядке соответствующими полномочиями.

Кредитный договор действует с момента его заключения и до полного исполнения кредитополучателем обязательств по возврату (погашению) кредита и уплате процентов за пользование им, а также полного исполнения сторонами иных обязательств, вытекающих из кредитного договора.

При получении краткосрочного кредита кредитополучатель и кредитодатель проходят ряд стадий кредитного процесса.

Кредитный процесс — это процесс организации кредитной деятельности банка, состоящий из совокупности последовательных этапов: от рассмотрения кредитной заявки до погашения ссудной задолженности кредитополучателем.

Обычно выделяют следующие стадии (этапы) кредитного процесса:

- 1) рассмотрение заявки на получение кредита и интервью с потенциальным заемщиком;

- 2) оценка кредитоспособности заявителя;

- 3) изучение достаточности, приемлемости и ликвидности материальных и нематериальных ценностей в качестве обеспечения кредита;

- 4) структурирование кредита и заключение кредитного договора;

- 5) предоставление кредита;

- 6) обслуживание кредита;

- 7) погашение кредита.

Этап 1. Рассмотрение заявки на получение кредита и интервью с потенциальным заемщиком. Так называемая предварительная информация о потенциальном заемщике, которая частично отражена в кредитной заявке, а в основном пополняется и аргументируется клиентом в ходе собеседования (интервью), призвана выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой. Методом интервью оцениваются причины, побудившие клиента оформить заявку, цели кредитования, планируемые источники погашения кредита, сфера деятельности и другие вопросы, позволяющие сформировать предварительное мнение о заявителе. Только при личной встрече с клиентом сотрудник кредитного отдела может ознакомить его с порядком предоставления кредитов в данном банке и со списком необходимых для продолжения кредитного процесса документов. Заявление клиента регистрируется в кредитном подразделении банка.

Этап 2. Оценка кредитоспособности заявителя. Данный этап начинается с изучения учредительных документов потенциального заемщика. Определяется его юридический статус, совместно со службой безопасности оцениваются деловая репутация, кредитная история.

Для получения кредита кредитополучатель должен предоставить в филиал:

- — ходатайство или заявление на получение кредита, анкету юридического лица. Анкета заполняется при первом обращении организации за получением кредита в филиал. Обновление данных анкеты осуществляется ежегодно, а также в случае необходимости;

- — копию документа, подтверждающего назначение на должность руководителя и главного бухгалтера, заверенную кредитополучателем (приказ, решение собственников, участников, и проч.), а также копию контракта с руководителем;

- — если кредитный договор подписывается иными должностными лицами — соответствующую доверенность, приказ и т. п.;

- — копии документов, подтверждающих право юридического лица на осуществление соответствующих видов деятельности (в т. ч. копии лицензий на право осуществления лицензируемых видов деятельности) на момент выдачи кредита (предоставляются в случае первого обращения за кредитом, а также в случае каких-либо изменений в указанных документах);

- — копию годового бухгалтерского баланса со всеми приложениями к нему (в случае, если организация в соответствии с законодательством Республики Беларусь подлежит обязательному аудиту — аудиторское заключение) за предыдущий год с расшифровками отдельных статей;

- — копию бухгалтерского баланса на последнюю квартальную (месячную) дату с расшифровкой отдельных статей, отчет о прибылях и убытках текущего года на те же даты;

- — в случае наличия счетов (текущего, валютного) в других банках — справки банков об остатках и о движении денежных потоков по счетам не менее чем за 3 последних месяца, наличии неисполненных платежных инструкций к текущему (расчетному) счету;

- — прогноз движения денежных потоков;

- — информацию о предлагаемых способах обеспечения исполнения обязательств по кредитному договору (может содержаться в ходатайстве потенциального кредитополучателя);

- — при наличии задолженности по операциям, имеющим кредитную сущность, в других банках — информацию кредитополучателя или банка по указанным действующим договорам с указанием суммы и формы их обеспечения.

В случае наличия в кредитном договоре условия целевого использования и необходимости проверки целевого использования кредита необходимо предоставление копий договоров (контрактов) или других документов в подтверждение кредитуемой сделки.

Кредитополучатели, не являющиеся клиентами филиала, для решения вопроса о получении кредита дополнительно представляют:

- — копии учредительных документов, предусмотренных законодательством для соответствующей организационно-правовой формы юридического лица, удостоверенные нотариально, или вышестоящим органом, или органом, производившим регистрацию;

- — копию документа о государственной регистрации (перерегистрации), удостоверенную нотариально или органом, производившим регистрацию;

- — карточку с образцами подписей должностных лиц, имеющих право распоряжаться счетом, и оттиска печати владельца счета, удостоверенную нотариально либо вышестоящим органом и оттиском его печати;

- — справку банка, клиентом которого является кредитополучатель, о наличии претензий к текущему (расчетному) счету (в т. ч. наличие картотеки к внебалансовому счету «Расчетные документы, не оплаченные в срок»), заверенную главным бухгалтером или руководителем и печатью банка.

Нерезиденты дополнительно представляют копию документа, подтверждающего статус иностранного юридического лица, копию устава, удостоверенные в установленном порядке, с переводом на русский или белорусский язык.

Кроме перечисленных документов, по усмотрению филиала, могут быть получены и другие документы, характеризующие финансово-хозяйственную деятельность кредитополучателя.

Копии представляемых в филиал документов для решения вопроса о целесообразности предоставления кредита, изменения существенных условий кредитного договора, мониторинга в процессе пользования кредитом и иных случаях, должны быть заверены подписью уполномоченного должностного лица кредитополучателя (руководителем, его заместителем, главным бухгалтером) и скреплены его печатью либо отметкой кредитного работника о сверке с оригиналом.

Кроме вышеуказанных документов, филиал при рассмотрении вопроса о возможности предоставления кредита вправе использовать сведения из внешних источников: прессы, деловых партнеров кредитополучателя, других банков, информационных агентств, судов и других источников.

В случае первого обращения потенциального кредитополучателя за получением кредита, смены руководства кредитополучателя, смены учредителей кредитополучателя, возникновении каких-либо подозрений в отношении правового статуса кредитополучателя ходатайство (информация) направляется в службу безопасности филиала для проверки деловой репутации и других вопросов, касающихся благонадежности кредитополучателя (при необходимости, первых лиц кредитополучателя).

Информация для изучения деловой репутации и правового статуса потенциального кредитополучателя может направляться службе безопасности и в иных случаях.

В случае первого обращения потенциального кредитополучателя за получением кредита, а также в иных необходимых случаях, по усмотрению филиала запрашивается информация о кредитной истории клиента из АИС представления и получения информации о кредитах «Кредитное бюро» Национального банка Республики Беларусь.

Для этого кредитным работником в службу безопасности филиала направляется подписанное кредитополучателем Согласие на получение кредитного отчета по прилагаемой форме. Согласие направляется по факсу с последующей досылкой на бумажном носителе.

Полученные кредитные отчеты используются при принятии решения о целесообразности выдачи кредита и помещаются в кредитное досье вместе с заключением о целесообразности предоставления кредита.

В целях максимального снижения риска невозврата кредита особое внимание филиал уделяет изучению юридической правоспособности и платежеспособности будущего кредитополучателя, его репутации в деловом мире и наличию возможностей по своевременному возврату кредита и уплаты процентов по нему.

Юридическая служба до заключения кредитного договора рассматривает вопросы правоспособности кредитополучателя, поручителя, гаранта, залогодателя и правовые аспекты сделки, в том числе:

- — правовой статус юридического лица-кредитополучателя, факт его регистрации (перерегистрации);

- — необходимый объем полномочий органов юридического лица-кредитополучателя для принятия решения о привлечении кредита и предоставлении соответствующего обеспечения;

- — полномочия должностных лиц кредитополучателя на подписание кредитного договора и договоров, обеспечивающих выполнение обязательств;

- — соответствие договоров (контрактов), представленных в обоснование кредитуемого мероприятия, на предмет наличия существенных условий;

- — необходимость лицензирования кредитуемых видов деятельности, осуществляемых клиентом, наличие и срок действия соответствующих лицензий, в случае их необходимости;

- — правовой статус обособленного структурного подразделения (при выдаче кредита обособленному структурному подразделению);

- — способы обеспечения кредитных обязательств;

- — необходимость согласования и регистрации договоров залога;

- — правоспособность и правовой статус поручителя (гаранта), их полномочия;

- — другие вопросы, необходимые для принятия решения о кредитовании.

В процессе анализа текущей и будущей платежеспособности кредитополучателя рассматриваются:

- — темпы роста производства и реализации продукции, рентабельность, наличие готовой продукции на складах и договоров на ее реализацию;

- — объем прибыли и ее использование;

- — состояние собственных оборотных средств (их наличие, оборачиваемость).

При спаде производства либо замедлении реализации готовой продукции филиал должен сконцентрировать свою работу на:

- — кредитовании оборотных активов в том объеме, который необходим для производства готовой продукции в объеме, не превышающем возможную реализацию;

- — состоянии и составе дебиторской и кредиторской задолженности, достаточности мер по ее взысканию, путем анализа причин непоступления средств от должников, отпуска продукции покупателям — неплательщикам, возможности реструктуризации задолженности и т. д.;

- — наличии финансовой помощи со стороны (субсидии, дотации государства и вышестоящих организаций);

- — функционировании открытых в банках счетов и задолженности по кредитам в белорусских рублях, иностранной валюте;

- — учете возможностей максимального использования у кредитополучателя имеющихся средств в иностранной валюте, от продажи которых на валютном рынке может быть удовлетворена потребность в белорусских рублях.

Филиал определяет возможность кредитополучателя получить выручку и другие доходы к сроку погашения кредита в размере, достаточном для уплаты первоочередных платежей и платежей филиалу (график поступления выручки от реализации).

В случае возникновения сомнений в достоверности представленных материалов филиал обязан проверить на месте у кредитополучателя состояние учета, достоверность балансовых данных, реальное наличие товарно-материальных ценностей, условия их хранения и другие вопросы, возникшие в ходе изучения документов.

Если результаты оценки кредитоспособности заемщика признаны удовлетворительными, кредитный работник переходит к рассмотрению вопроса использования тех или иных форм исполнения обязательств по кредиту.

Этап 3. Изучение обеспечения кредита. Основными формами исполнения обязательств по кредитам выступают: залог материальных и нематериальных ценностей, финансовые гарантии правительства, предприятий и организаций, поручительства частных лиц.

К видам залогового обеспечения, принимаемым кредитным подразделением относятся: залог товаров, внеоборотных активов, недвижимости, ценных бумаг, валютной выручки, депозитных вкладов, прав собственности и так далее.

В качестве гаранта по кредитной сделке могут выступать правительства, если речь идет о кредитовании проекта государственного значения, предприятия и организации. Сотрудники банка проверяют наличие гаранта в списке организаций-гарантов, утвержденном кредитным комитетом. При отсутствии гаранта в списке сотрудник банка готовит заключение о кредитном рейтинге организации-гаранта и обращается в кредитный комитет с вопросом о приемлемости такой гарантии. При положительном решении кредитного комитета гарантия ставится на учет в банке. В случае недостаточности суммы гарантии или ее неприемлемости вообще сотрудник банка сообщает об этом потенциальному заемщику и требует дополнительного обеспечения.

В практике кредитования одновременно могут применяться различные формы исполнения обязательств по кредиту (например, залог имущества может быть усилен поручительствами частных лиц или гарантия может сопровождаться предоставлением залога). Оценка залога производится экспертом соответствующего кредитного подразделения банка, чаще всего службы по оценке залога.

На основании комплексного анализа финансово-хозяйственной деятельности кредитополучателя, его потребности в кредитных средствах, перспектив своевременного и полного погашения кредита и начисленных за его пользование процентов, анализа достаточности предлагаемого обеспечения исполнения обязательств кредитными работниками осуществляется подготовка заключения о целесообразности выдачи ему запрашиваемого кредита.

Заключение

подписывается кредитным работником, подготовившим заключение, начальником отдела активных банковских операций (уполномоченным лицом), а также визируется руководителями служб, участвовавших в подготовке заключения.

В заключении должны быть освещены следующие вопросы:

- — описание кредитуемого мероприятия (цель, обоснование суммы и срока пользования кредитом, порядок и способ предоставления и погашения кредитной задолженности, процентная ставка, способы обеспечения возврата кредита);

- — кредитная история, наличие просроченной кредитной задолженности перед филиалом, наличие и состояние картотеки расчетных документов, неоплаченных в срок, к текущему (расчетному) счету кредитополучателя, наличие кредитной задолженности в других банках, ее качество;

- — вид деятельности, основная выпускаемая продукция, объемы выпуска и реализации продукции, наличие и объемы готовой продукции, просроченная дебиторская, кредиторская задолженность, рынки сбыта, прогнозные показатели развития и т. д.

- — рейтинговая оценка и сравнительная оценка финансово-экономического состояния;

- — анализ реальности исполнения обязательств по кредитному договору; анализ прогнозных показателей развития организации, движения денежных средств, эффективности инвестиционного проекта (в случае представления);

- — оценка достаточности и ликвидности предлагаемого обеспечения исполнения обязательств по кредитному договору (правоспособность и финансовая устойчивость поручителя (гаранта);

- — необходимость создания специального резерва;

— выводы о платежеспособности кредитоп…

Этап 5. Предоставление кредита. Предоставление кредита сопровождается открытием ссудного счета, от правильного установления вида которого во многом зависит успех кредитной сделки. При этом обычно используют следующие виды ссудных счетов: отдельный (простой), специальный, контокоррентный.

При предоставлении кредитов в оборотные (текущие) активы, как правило, используются отдельные ссудные счета. В банке по месту получения кредита заемщику открывается один или несколько ссудных счетов в зависимости от количества объектов кредитования. В данном случае заемщик может обслуживаться в одном банке, а получать кредит в другом. При этом банк, дающий кредит, уведомляет банк, в котором открыт текущий счет кредитополучателя, о размере и сроках погашения кредита.

Кредит по контокоррентному счету предоставляется для обслуживания текущей производственной деятельности, осуществления всех видов товарных и нетоварных платежей с использованием различных форм расчетов. Контокоррентный счет представляет собой единый активно-пассивный счет, на котором отражаются все потоки денежных средств: поступления и платежи.

После определения вида ссудного счета готовится и направляется в операционный отдел распоряжение на открытие ссудного счета и выдачу кредита.

Все документы, представленные кредитополучателем для оформления кредита, заключения кредитной службы, службы безопасности, юридической службы, специалиста по залогу, сведения об обеспечении кредита, информация о деятельности субъекта хозяйствования, полученная филиалом из иных источников, выписки из протокола заседания кредитного комитета филиала, копии кредитных договоров и дополнительных соглашений к ним, договоров залога, поручительств и другие документы формируются кредитным работником в кредитное досье.

В дальнейшем кредитное досье кредитополучателя хранится и используется в кредитной службе филиала до полного исполнения им обязательств перед банком по кредитному договору, а при списании задолженности по кредиту за счет специального резерва на покрытие возможных убытков по активам филиала, подверженным кредитному риску, по операциям, не отраженным на балансе, — до прекращения обязательств должника по основаниям, предусмотренным законодательством.

Кредитный процесс переходит на новый этап обслуживания уже предоставленного кредита.

Этап 6. Обслуживание кредита. Часто финансовые возможности кредитополучателя и уровень риска кредитной сделки меняются за период от предоставления ссуды до окончательного ее погашения. Поэтому процедура обслуживания кредита направлена, и в первую очередь, на осуществление менеджером по кредитам контрольных функций. Различают следующие направления контроля: за целевым использованием кредита; достаточностью обеспечения кредита; своевременным погашением основного долга и процентов; платежными документами заемщика.

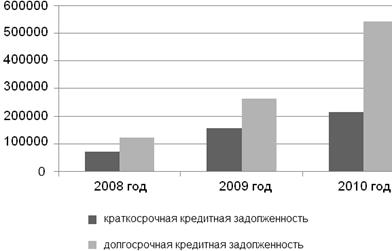

Этап 7 Погашение кредита. Переход к последнему этапу и успешное окончание кредитного процесса возможны только при правильной организации всех предыдущих этапов. Большинство кредитов погашаются своевременно и в полном объеме в соответствии с условиями кредитного договора. Но, если заемщиком нарушены сроки погашения кредита, сотрудник банка приступает к процедуре востребования непогашенных процентов и основного долга. Открываются счета просроченных ссуд, оформляются инкассовые распоряжения, обсуждаются меры воздействия на заемщика совместно с юридической службой и службой безопасности. Конечной целью кредитных подразделений банка является обеспечение возврата ссуженных средств и запланированной доходности вложений. ОАО «Белагропромбанк» осуществляет как краткосрочное, так и долгосрочное кредитование. Структура и динамика краткосрочного и долгосрочного кредитования в общем объеме выданных кредитов в филиале ОАО «Белагропромбанк» — Гомельское областное управление за 2008 — 2010 года представлена на рисунке 7. Из рисунка 7 видно, что долгосрочная задолженность филиала в течение 3 лет превышает краткосрочную задолженность. В 2010 году наблюдает значительный рост долгосрочной задолженности, вместе с тем, как краткосрочная кредитная задолженность сильно уменьшилась.

Рисунок 7 — Долгосрочная и краткосрочная кредитная задолженность филиала ОАО «Белагропромбанк» за 2008 — 2010 года Далее более детально рассмотрим состав, структуру и динамика краткосрочных кредитных вложений филиала ОАО «Белагропромбанк» — ГОУ за 2008 — 2010 гг. Для этого составим таблицу 10.

Таблица 10 — Состав, структура и динамика краткосрочных кредитных вложений филиала ОАО «Белагропромбанк» — ГОУ в 2008 — 2010 гг.

Кредитная задолженность юридических и физических лиц. | 2008 г. | 2009 г. | 2010 г. | Отклонение (+,-). | Темп изменения, %. | |||||

млн. руб. | уд. вес, %. | млн. руб. | уд. вес, %. | млн. руб. | уд. вес, %. | 2009 г. от 2008 г. | 2010 г. от 2009 г. | 2009 г. от 2008. | 2010 г. от 2009. | |

до 30 дней. | 13 587,1. | 18,8. | 7113,3. | 4,5. | 21 106,2. | 9,8. | — 6473,8. | 13 992,9. | 52,4. | в 2,9 раза. |

от 31 до 90 дней. | 23 363,7. | 32,3. | 37 379,8. | 23,6. | 26,9. | 14 016,1. | 20 681,2. | 159,9. | 141,8. | |

от 91 до 180 дней. | 19 589,4. | 27,1. | 74 311,4. | 47,0. | 37 155,7. | 17,2. | — 37 155,7. | в 3,8 раза. | 50,0. | |

от 181 до 1 года. | 15 719,3. | 21,8. | 39 297,2. | 24,9. | 99 399,8. | 46,1. | 23 577,9. | 60 102,7. | в 2,5 раза. | в 2,5 раза. |

Итого. | 72 259,5. | 100,0. | 158 101,7. | 100,0. | 215 722,7. | 100,0. | 85 842,2. | в 2,2 раза. | 136,4. |

Из данных таблицы 10 видно, что краткосрочная кредитная задолженность филиала за 2010 год выросла на 57 621 млн. рублей или на 36,4% и составила 215 722,7 млн. рублей.

Наибольший удельный вес в краткосрочной задолженности в 2010 году занимает задолженность со сроком погашения от 181 дней до 1 года. Доля такой задолженности составила 46,1%. Увеличение объема этой задолженности произошло в размере 60 102,7 млн. рублей.

Большую долю также занимает задолженность со сроком погашения от 31 до 90 дней (26,9%).

В динамике краткосрочной задолженности в 2010 году наблюдается значительное снижение объема задолженности со сроками погашения от 91 до 180 дней на 37 155,7 млн. рублей или на 50%.

Так в связи с резким ростом долгосрочной кредитной задолженности и снижением краткосрочной филиалу рекомендуется при формировании кредитного портфеля уделять внимание предоставлению в большей мере краткосрочных кредитов, что связано с современными финансово-экономическими условиями. Так долгосрочное кредитование инвестиционных проектов, разрабатываемых предприятиями, связано с высокими рисками, уровень которых становится еще более высоким в современных условиях финансово-экономической нестабильности. Сбалансированный же кредитный портфель банка позволит снизить риски по кредитным операциям.