Анализ финансового состояния предприятия

Регрессивный метод дает возможность начислить большую часть амортизации в первые годы функционирования объекта основных средств. Однако его амортизационный период затягивается до бесконечности. При ликвидации объекта неамортизированная часть стоимости объекта будет выражать ликвидационную стоимость. Метод двойной регрессии — применяется удвоенная норма амортизации по сравнению с нормой, которая… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Четкое определение о базовых понятиях финансовой математики необходимо для изучения дальнейших предметов. Главное из таких понятий — процентные деньги (далее — проценты), определение которых составляет сущность большинства финансовых расчетов.

Проценты — это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.) либо от инвестиций производственного или финансового характера.

Процентная ставка — величина, характеризующая интенсивность начисления процентов. Величина получаемого дохода (т.е. процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Наращение (рост) первоначальной суммы долга — увеличение суммы долга за счет присоединения начисленных процентов (дохода).

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный капитал.

Период начисления — промежуток времени, за который начисляются проценты (получаемый доход).

Интервал начисления — минимальный период, по прошествии которого происходит начисление процентов.

Существуют две концепции и, соответственно, два способа определения и начисления процентов: декурсивный и антисипативный (предварительный).

При декурсивном способе проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно декурсивная процентная ставка (ссудный процент) представляет собой выражение в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

(i =). (1).

При антисипативном способе проценты начисляются в начале каждого интервала начисления. Процентной ставкой будет выраженной в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учетной ставкой или антисипативным процентом.

(d =). (2).

В мировой практике декурсивный метод начисления процентов получил наибольшее распространение. В странах с развитой рыночной экономикой антисипативный метод начисления процентов применялся, как правило, в период высокой инфляции.

При обоих способах начисления процентов процентные ставки могут быть либо простыми (если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления), либо сложными (если по прошествии каждого интервала начисления они применяются к сумме долга и начисленных за предыдущие интервалы процентов).

Простые ставки ссудных (декурсивных) процентов применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет, как правило, срок менее одного года), или когда после каждого интервала начисления кредитору выплачиваются проценты. Естественно, простые ставки ссудных процентов могут применяться и в любых других случаях по договоренности участвующих в операции сторон.

Используем следующие обозначения:

i (%) — простая годовая ставка ссудного процента;

i — относительная величина годовой ставки процента;

Iг — сумма процентных денег, выплачиваемых за год;

I — общая сумма процентных денег за весь период начисления;

Р — величина первоначальной денежной суммы;

kn — коэффициент наращивания.

n — продолжительность периода, начисленная в в годах;

д — продолжительность периода, начисленная в днях;

К — продолжительность года в днях.

В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

Дата выдачи и дата погашения ссуды всегда считается за один день. При этом возможны два варианта:

- 1) используется точное число дней ссуды, определяемое по специальной таблице, где показаны порядковые номера каждого дня года; из номера, соответствующего дню окончания займа, вычитают номер первого дня;

- 2) берется приблизительное число дней ссуды, когда продолжительность полного месяца принимается равной 30 дням; этот метод используется, когда не требуется большая точность, например, при частичном погашении займа.

Точный процент получают в случае, когда за временную базу берут фактическое число дней в году (365 или 366) и точное число дней ссуды.

Определение современной величины Р наращенной суммы S называется дисконтированием, а определение величины наращенной суммы S — компаудированием.

S = P (1+i*n) — компаудирование по простой ссудной ставке; (3).

P = - дисконтирование по простой ссудной ставке. (4).

Если продолжительность ссуды менее одного года, можно использовать следующие формулы:

S = P (1+i*); P =. (5).

Если после очередного интервала начисления доход (т.е. начисленные за данный интервал проценты) не выплачиваются, а присоединяются к денежной сумме, имеющейся на начало интервала, для определения наращенной суммы применяют формулы сложных процентов. Сложные ссудные проценты в настоящее время являются весьма распространенным видом применяемых в различных финансовых операциях процентных ставок.

Начисление сложных процентов может осуществляться не один, а несколько раз в году. В этом случае оговаривается номинальная ставка процентов j — годовая ставка, по которой определяется величина ставки процентов, применяемой на каждом интервале начисления.

При m равных интервалах начисления и номинальной процентной ставке j эта величина считается равной j/m.

Если срок ссуды составляет n лет, то получаем выражение для определения наращенной суммы:

S = P * (1+)mn. (6).

Здесь mn — общее число интервалов начисления за весь срок ссуды.

В Казахстане в настоящее время наиболее распространенным является начисление процентов по полугодиям, поквартальное и ежемесячное (иногда интервалом начисления может является и день). Такие проценты, начисляемые с определенной периодичностью, называются дискретными.

При антисипативном методе начисления процентов сумма полученного дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления. Эта сумма и считается величиной получаемого кредита (или ссуды). Так в данном случае проценты начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим или банковским учетом.

Доход, получаемый по учетной ставке, т. е. разница между размером кредита и непосредственно выдаваемой суммой, называется дисконтом.

Пусть:

d (%) — простая годовая учетная ставка;

d — относительная величина учетной ставки;

Dг — сумма процентных денег, выплачиваемая за год;

D — общая сумма процентных денег;

S — сумма, которая должна быть возвращена;

P — сумма, получаемая заемщиком.

Тогда, согласно определениям, имеем следующие формулы:

d =, D = d * S, D = n * D = n * d * S (7),.

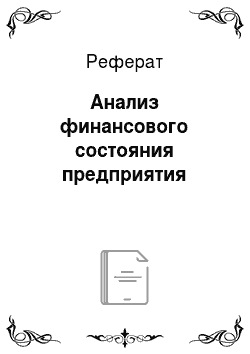

P = S — D = S (1-n*d) = S (8),.

S =. (9).

На практике учетные ставки применяются главным образом при учете (т.е. покупке) векселей и других денежных обязательств.

Из приведенных формул можно вывести еще две формулы для определения периода начисления и учетной ставки при прочих заданных условиях:

n =, d = =. (10).

При антисипативном методе начисления сложных процентов компаудирование и дисконтирование по сложной учетной ставке осуществляется по следующим формулам:

S =; P = S (1-d)n. (11).

Доход в широком смысле — это любой приток денежных средств или материальных ценностей.

Конечным результатом деятельности предприятия является доход или убыток. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы — о целесообразности инвестиций в предприятие, поставщики — о платежеспособности предприятия.

Доход, как важнейшая категория рыночных отношений, выполняет следующие функции:

- 1) как показатель, характеризующий финансовые результаты хозяйственной деятельности.

- 2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования.

- 3) как источник формирования доходной части бюджетов разных уровней.

В условиях рыночных отношений любое предприятие может получать доходы от следующих видов деятельности: основной (операционной), неосновной (финансовой и инвестиционной) и чрезвычайной.

Различные стороны производственной, сбытовой, снабженческой, финансовой и инвестиционной деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме годовой и квартальной финансовой отчетности «Отчет о доходах и расходах».

Операционная деятельность — это основная деятельность юридического лица по получению дохода и иная деятельность, не относящаяся к инвестиционной и финансовой. Это деятельность, ради которой создано данное предприятие.

Инвестиционная деятельность — деятельность по приобретению и продаже долгосрочных активов, выдаче и получению погашаемых займов.

Финансовая деятельность — деятельность юридического лица, результатом которой является изменение в размере и составе собственного капитала и заемных средств. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели доходности, которые в условиях рыночной экономики составляют основу экономического развития предприятия. Рост дохода создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Таким образом, показатели доходности становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По доходности определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Конечный финансовый результат деятельности предприятия — это доход (убыток) от деятельности отчетного периода, представляющий собой алгебраическую сумму результата от реализации продукции; результата от финансово и инвестиционной деятельности; сальдо доходов и расходов от чрезвычайной деятельности. Формализованный расчет совокупного дохода представлен ниже:

Р = РР + РФ + РИ + РЧ, (12).

где Р — совокупный доход (убыток) предприятия;

РР — результат (доход или убыток) о реализации продукции (работ, услуг);

РФ — результат от финансовой деятельности;

РИ — результат от инвестиционной деятельности;

РЧ — результат от чрезвычайных ситуаций.

Результат от реализации продукции (работ, услуг) определяется следующим расчетом:

РР = NP — Cnp — Cnep, (13).

где NP — выручка от реализации продукции (работ, услуг) в отпускных ценах без НДС, акцизов и других косвенных налогов и сборов;

Cnp — себестоимость (производственная) реализованной продукции;

Cnep — расходы периода (коммерческие и управленческие).

Независимо от того, распределяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

Совокупность кругооборотов различных частей капитала предприятия представляет собой полный кругооборот, или воспроизводство (простое и расширенное). Необходимым условием реализации основной цели предпринимательства — получение прибыли на авансированный капитал — является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализации (обмена) и потребления.

Основной капитал — это часть капитала предприятия (корпорации), вложенного в его долгосрочные активы.

Основной капитал включает в себя:

- — нематериальные активы;

- — новые долгосрочные финансовые инвестиции (вложения);

- — основные средства, в том числе незавершенные долгосрочные инвестиции.

Субъекты вправе вкладывать средства в нематериальные активы, под которыми понимаются стоимость объектов промышленной и интеллектуальной собственности, а также иных аналогичных имущественных прав.

Нематериальные активы — активы, не имеющие физической натуральной формы, но наделенные «неосязаемой ценностью» и в силу этого приносящие субъекту дополнительный доход в течение длительного времени или постоянно. Кроме того, нематериальные активы должны обладать способностью отчуждения. В состав основного капитала также включаются затраты на незавершенные капитальные вложения в основные средства и на приобретение оборудования. Это — та часть затрат на приобретение и строительство основных средств, которая еще не превратилась в основные средства, не может участвовать в процессе хозяйственной деятельности, а поэтому не должна подвергаться амортизации. Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций. К финансовым инвестициям относятся также:

- — долгосрочные займы, выданные другим предприятиям под долговые обязательства;

- — стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (т.е. с правом выкупа).

Основные средства — это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда.

В связи с длительным участием основных фондов в процессе производства, их постепенным снашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов:

- 1) Первоначальная стоимость — это стоимость фактически произведенных затрат по возведению или приобретению основных фондов.

- 2) Остаточная стоимость — стоимость основных средств, вычисленная с учетом их износа, равная первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации.

- 3) Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов.

- 4) Текущая стоимость — это стоимость основных фондов на текущую дату.

Амортизационные отчисления являются одним из основных элементов, составляющих себестоимость продукции, работ, услуг. Завышение или занижение суммы амортизационных отчислений приводит к искажению затрат на производство, величины совокупного дохода, а, следовательно, и к неточностям в налогообложении. Амортизация (от позднелат. — «погашение») — объективный процесс перенесения стоимости основных средств по мере износа на производимый с их помощью продукт; использование специальных денежных средств — амортизационных отчислений, включаемых в издержки производства или обращения, для простого и расширенного производства основных фондов (основного капитала). Амортизационные отчисления отправляются на реновацию (восстановление) выбывших основных средств. Поэтому общий размер амортизационных отчислений за весь период функционирования должен быть равен их первоначальной (восстановительной) стоимости за исключением чистой выручки от их ликвидации (ликвидационной стоимости).

Метод начисления износа по сумме чисел (кумулятивный метод) — определяется суммой лет срока службы объекта, являющейся знаменателем в расчетном коэффициенте. Метод уменьшающегося остатка состоит в том, что начисление амортизации производится 1-й год от первоначальной, а все последующие годы от балансовой (остаточной) стоимости объекта.

Регрессивный метод дает возможность начислить большую часть амортизации в первые годы функционирования объекта основных средств. Однако его амортизационный период затягивается до бесконечности. При ликвидации объекта неамортизированная часть стоимости объекта будет выражать ликвидационную стоимость. Метод двойной регрессии — применяется удвоенная норма амортизации по сравнению с нормой, которая используется при прямолинейном (равномерном) методе.

финансовый кругооборот капитал банк.