Специальные области аудита и сопутствующие услуги

Отчет предоставляется только тем сторонам, которые дали свое согласие на проведение таких процедур, поскольку другие стороны, не знающие причин проведения этих процедур, могут неверно истолковать результаты. МСА 920 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка… Читать ещё >

Специальные области аудита и сопутствующие услуги (реферат, курсовая, диплом, контрольная)

1. Специальные области аудита.

МСА 800 «Отчет аудитора по специальному заданию» определяет требования и рекомендации при составлении отчетов аудитора по специальным аудиторским заданиям. Стандарт включает следующие параграфы: введение, общие требования, правила составления отчетов о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов, требования к отчетам по компонентам финансовой отчетности, отчетам о соответствии условиям договора и отчетам об обобщенной финансовой отчетности, а также приложения.

К специальным аудиторским заданиям относятся проверки:

финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов;

определенных счетов, элементов счетов или деталей финансовой отчетности (именуемых в стандарте компонентами финансовой отчетности);

на соответствие условиям договора;

обобщенной финансовой отчетности.

Данный стандарт не применяется в рамках заданий, предусматривающих оказание сопутствующих аудиту услуг:

проведения обзора;

проведения согласованных процедур;

подготовки финансовой информацииОтчет по специальному аудиторскому заданию составляется в письменной форме и должен содержать ясно выраженное мнение аудитора. В качестве базы для выражения мнения аудитор должен рассмотреть и оценить выводы, сделанные на основе аудиторских доказательств, полученных в ходе выполнения специального аудиторского задания.

Перед началом проверки по специальному аудиторскому заданию аудитор согласовывает с клиентом следующие параметры задания:

цель использования подготавливаемой информации;

перечень пользователей данной информации;

точный характер задания;

форму и содержание отчета, который будет выпущен.

Чтобы избежать использования аудиторского отчета в непредусмотренных целях, аудитор может указать в отчете, для какой цели он подготовлен, а также изложить любые ограничения относительно его распространения и использования. Прежде чем представить отчет в отношении информации, оговоренной в соглашении, аудитор должен определить, не внесло ли руководство существенные изменения в толкование соглашения при подготовке информации. Толкования считаются существенными, когда принятие другого обоснованного толкования вызывает существенные различия в финансовой информации.

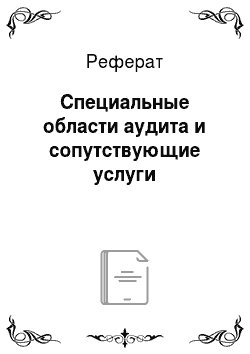

МСА 800 устанавливает структуру отчета по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности, для которого предусмотрена своя форма). Стандарт рекомендует соблюдать единообразие формы и содержания аудиторского отчета, поскольку это способствует лучшему пониманию его пользователем.

После общих положений в МСА 800 изложены требования к подготовке отчетов по каждому виду специальных аудиторских заданий.

Отчет о финансовой отчетности, подготовленной по другим основам бухгалтерского учета, должен соответствовать следующим требованиям:

содержать указание на применяемые основы бухгалтерского учета или ссылку на пояснения к финансовой отчетности, содержащие такую информацию;

во мнении должно быть указано, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с указанными основами бухгалтерского учета;

если финансовая отчетность не имеет соответствующего названия, отражающего ее подготовку в соответствии с другими основами, или основы неадекватно указаны, аудитор должен дать соответствующий модифицированный отчет.

Правила к отчетам по компонентам финансовой отчетности.

Аудитор может выразить мнение по поводу одного или нескольких компонентов финансовой отчетности, например по дебиторской задолженности, товарно-материальным запасам, начислению премий работникам, резервам и т. д. Такое задание может выполняться как самостоятельное или как часть аудиторской проверки финансовой отчетности субъекта. Однако по окончании такой проверки аудиторское заключение по финансовой отчетности в целом не выдается. Аудитор должен выразить мнение только о соответствии во всех существенных аспектах проверенного компонента определенным основам бухгалтерского учета.

Многие статьи финансовой отчетности взаимосвязаны, например денежные средства и дебиторская задолженность. В связи с этим при подготовке аудиторского отчета о компоненте финансовой отчетности аудитор не всегда способен изолировано анализировать предмет аудита, и ему необходимо также проверить другую финансовую информацию.

При подготовке отчета по компонентам финансовой отчетности должны соблюдаться следующие требования:

определять те статьи финансовой отчетности, которые взаимосвязаны и могут оказать существенное влияние на проверяемый компонент финансовой отчетности;

принимать во внимание концепцию существенности в отношении компонента финансовой отчетности, о котором готовится отчет. Так, сальдо отдельного счета по сравнению с финансовой отчетностью в целом дает меньшую базу для определения существенности, следовательно, проверка счета при исследовании компонента будет более масштабна, чем при аудите финансовой отчетности в целом; рекомендовать клиенту не прилагать к финансовой отчетности отчет по ее компоненту, чтобы у пользователей финансовой отчетности не создалось впечатление, будто отчет по компоненту относится к финансовой отчетности в целом; делать в отчете ссылку на основы бухгалтерского учета, в соответствии с которыми этот компонент представлен. Во мнении должно быть указано, подготовлен ли компонент во всех существенных аспектах в соответствии с данными основами;

Рис. 6.1. Структура отчета по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности)

*в случае отрицательного мнения или отказа от выражения мнения по поводу финансовой отчетности в целом аудитору следует готовить отчет по компонентам финансовой отчетности только в том случае, если эти компоненты не настолько обширны, чтобы составлять большую часть финансовой отчетности. В противном случае мнение относительно всей финансовой отчетности утрачивает свою значимость.

Требования к отчетам о соответствии условиям договора. От аудитора может потребоваться составить заключение об исполнении субъектом отдельных аспектов определенных договоров (например договоров о выпуске облигаций или кредитных договоров). Данные договоры обычно требуют от субъекта соответствия определенным условиям, таким как выплата процентов, обеспечение определенных финансовых коэффициентов, ограничения на выплату дивидендов и использование доходов от продажи имущества.

При подготовке отчета о соответствии условиям договора должны соблюдаться следующие требования:

- *такие задания следует выполнять только в том случае, когда аспекты соответствия в целом имеют отношение к финансовым вопросам и вопросам бухгалтерского учета, не выходящим за рамки профессиональной компетенции аудитора;

- *если в задании затрагиваются особые вопросы, находящиеся вне компетенции аудитора, он должен рассмотреть необходимость использования работы эксперта;

- *в отчете необходимо указать, выполнил ли субъект, по мнению аудитора, конкретные условия договора.

Требования к отчетам об обобщенной финансовой отчетности.

Субъект может подготовить финансовую отчетность, обобщающую его проверенную аудитором годовую финансовую отчетность. Это производится с целью информирования групп пользователей, заинтересованных только в базовой информации о финансовом положении субъекта и результатах его деятельности.

МСА 800 устанавливает следующие требования к подготовке отчета об обобщенной финансовой отчетности:

- *если аудитор не выразил мнения о финансовой отчетности, на основании которой составлена обобщенная финансовая отчетность, он не должен давать заключения об обобщенной финансовой отчетности;

- *в отчете приводится четкое указание на обобщенный характер информации и предупреждение, что для лучшего понимания финансового положения субъекта и результатов его деятельности обобщенную финансовую отчетность следует читать вместе с последней по времени его проверенной финансовой отчетностью, включающей все необходимые раскрываемые сведения в соответствии с основами финансовой отчетности;

отчет должен содержать указание на проверенную аудитором финансовую отчетность, на основе которой составлена обобщенная финансовая отчетность;

аудитором не используются формулировки «достоверная и объективная» или «представлены объективно во всех существенных аспектах» при выражении мнения по поводу обобщенной финансовой отчетности. Это объясняется тем, что обобщенная отчетность не содержит всей информации годовой финансовой отчетности, требуемой в соответствии с основами бухгалтерского учета.

Форма отчета об обобщенной финансовой отчетности отличается от форм отчетов по другим специальным аудиторским заданиям и должна включать следующие базовые элементы:

название;

адресат;

описание проверенной аудитором финансовой отчетности, послужившей основанием для составления обобщенной финансовой отчетности;

ссылку на дату аудиторского заключения по несокращенной финансовой отчетности и тип аудиторского мнения, выраженного в нем;

мнение о соответствии информации в обобщенной отчетности и информации в проверенной аудитором несокращенной отчетности. Если заключение по несокращенной отчетности модифицировано, но аудитор удовлетворен обобщенной отчетностью, то в отчете указывается, что хотя обобщенная финансовая отчетность не противоречит несокращенной, она подготовлена на основании финансовой отчетности, в отношении которой выпущено модифицированное аудиторское заключение;

указание или ссылку на примечание к обобщенной финансовой отчетности, где говорится о том, что для лучшего понимания финансового положения субъекта и результатов его деятельности, а также объема проведенной аудиторской проверки обобщенную финансовую отчетность следует читать вместе с последней по времени проверенной финансовой отчетностью субъекта и аудиторским заключением по ней;

дату отчета;

- *адрес аудитора;

- *подпись аудитора.

М С, А 810 «Проверка прогнозной финансовой информации» регулирует вопросы составления отчета о прогнозной финансовой информации, включая процедуры проверки наилучших оценок и гипотетических допущений. Стандарт включает следующие разделы: введение, критерии уверенности аудитора в отношении прогнозной финансовой информации, условия принятия задания, требования к знанию бизнеса, охватываемому периоду, процедуры проверки, условия представления и раскрытия информации, требования к отчету о проверке прогнозной финансовой информации. МСА 810 не применяется в случаях проверки прогнозной финансовой информации, выраженной в общей или повествовательной форме (например как суждения и анализ со стороны руководства, представленные в годовом отчете субъекта).

При выполнении задания по проверке прогнозной финансовой информации аудитор должен получить достаточные и уместные доказательства того, что:

*наилучшие оценки руководства, на которых основывается прогнозная финансовая информация, не являются необосно ванными, а в случае гипотетических допущений они согласу ются с назначением информации;

прогнозная финансовая информация надлежащим образом подготовлена на основании допущений;

прогнозная финансовая информация представлена надлежащим образом и все существенные допущения раскрыты в адекватной мере с четким указанием того, являются ли допущения наилучшими оценками или гипотетическими допущениями, прогнозная финансовая информация подготовлена на той же основе, что и финансовая отчетность за предыдущие годы, в соответствии с надлежащими принципами бухгалтерского учета.

Стандарт устанавливает следующие основные термины в отношении прогнозной информации.

Прогнозная финансовая информация — это финансовая информация, основанная на допущениях относительно событий, которые могут произойти в будущем, и возможных действиях субъекта. Эта информация носит субъективный характер, и ее подготовка в значительной мере опирается на суждения.

Прогнозная финансовая информация представляется в форме:

прогноза;

перспективной оценки.

комбинации прогноза и перспективной оценки, например прогноз на один год плюс перспективная оценка на пять лет.

Прогноз — прогнозная финансовая информация, подготовленная на основании допущений относительно будущих событий, которые согласно ожиданиям руководства произойдут, и действий, которые руководство предполагает предпринять на момент подготовки информации (наилучшие оценки).

Перспективная оценка — прогнозная финансовая информация, подготовленная на основе:

- *гипотетических допущений относительно будущих событий и действий руководства, которые могут не произойти в будущем, например, когда субъект находится на начальной стадии своей деятельности или рассматривает вопрос о существенном изменении характера деятельности, или

- *сочетания наилучших оценок и гипотетических допущений.

Такая информация иллюстрирует возможные события и действия на дату подготовки информации, как если бы они уже произошли.

Особенности форм прогнозной финансовой информации обобщены в табл. 6.1.

Прогнозная финансовая информация может включать: а) финансовую отчетность или б) один или несколько элементов финансовой отчетности.

Прогнозная финансовая информация может быть предназначена для следующих целей:

- а)как инструмент внутреннего управления субъектом (напри мер для оценки возможных капитальных вложений) или

- б)для предоставления третьим лицам, например в форме:

проспекта с информацией для потенциальных инвесторов о прогнозных результатах;

годового отчета с целью предоставления информации акционерам, органам регулирования и прочим заинтересованным лицам;

документа, содержащего информацию для кредиторов (например прогноз движения денежных средств).

Аудитор может проверить прогнозную финансовую информацию независимо от того, для внешнего или внутреннего пользования эта информация предназначена. При этом ответственность за подготовку и представление прогнозной финансовой информации, включая описание и раскрытие допущений, несет руководство субъекта.

Уверенность аудитора в отношении прогнозной финансовой информации. Прогнозная финансовая информация относится к событиям или действиям, которые еще не произошли и могут не произойти. Поэтому аудитор не в состоянии выразить мнение о том, будут ли достигнуты результаты, указанные в данной информации. Аудитор также должен обеспечить среднюю, а не абсолютную, степень уверенности по поводу обоснованности допущений руководства.

Условиями принятия задания по проверке прогнозной финансовой информации для аудитора являются следующие моменты:

назначение информации;

предназначена ли информация для общего или ограниченного распространения;

характер допущений: наилучшие оценки либо гипотетические допущения;

элементы, включаемые в информацию;

период, охватываемый информацией. Согласование условий задания аудитор и клиент производят в письме-обязательстве, которое аудитор направляет клиенту. Письмо-обязательство наряду с перечисленными выше моментами должно устанавливать ответственность руководства за допущения и предоставление аудитору всей соответствующей информации и первичных данных, использованных при выработке допущений.

Аудитор вправе отказаться от задания или от его дальнейшего выполнения в случае, если прогнозы нереалистичны, не выполнимы или не соответствуют предназначенной цели.

В процессе выполнения задания по проверке прогнозной финансовой информации аудитор должен провести следующие процедуры:

Ознакомиться с бизнесом клиента, чтобы определить, все ли существенные допущения были выявлены клиентом.

Получить представление о процессе подготовки прогнозной финансовой информации субъекта, например, с помощью анализа:

- а)опыта и компетентности готовящих информацию лиц, внут реннего контроля за системой подготовки прогнозов и перспектив ных оценок;

- б)характера подготовленной документации, подтверждающей допущения руководства, а также методов разработки и применения допущений;

- в)степени использования математико-статистических методов и компьютерной техники;

- г)точности прогнозной финансовой информации за предыдущие периоды и причин существенных расхождений.

Определить степень достоверности исторической финансовой информации субъекта.

Рассмотреть период, охватываемый прогнозной финансовой информацией (допущения тем ненадежнее, чем больше прогнозный период). При этом аудитор должен принимать во внимание следующие факторы:

" операционный цикл (например в случае капитального строительства время, необходимое для завершения строительства, может определить охватываемый период);

степень надежности допущений (например, если субъект внедряет новый продукт, то охватываемый период может быть коротким и разделенным на части — недели или месяцы);

потребности пользователей (например, прогнозная финансовая информация может быть подготовлена в связи с подачей заявки на получение займа на определенный период, необходимый для получения средств для его возврата.

5. Определить характер, сроки и объем процедур проверки. При этом аудитор принимает во внимание:

вероятность существенных искажений;

знания, полученные при выполнении любых предыдущих заданий;

компетентность руководства в части подготовки прогноза финансовой информации;

степень влияния суждений руководства на прогнозную финансовую информацию;

адекватность и достоверность исходных данных.

Оценить источник и надежность доказательств, подтверждающих наилучшие оценки руководства (из внутренних и внешних источников, в свете исторической информации, обоснованности возможностей субъекта и т. п.).

Установить, принимаются ли во внимание при использовании гипотетических допущений существенные последствия этих допущений. Например, если предполагается увеличить объем реализации, превышающий текущие мощности субъекта, прогнозная финансовая информация должна включать сведения о необходимых инвестициях, позволяющих расширить производственные мощности, или о стоимости таких альтернативных способов достижения предполагаемого объема реализации, как выполнение части работ субподрядчиками.

Убедиться в соответствии прогнозной финансовой информации целям фирмы.

Удостовериться в том, что прогнозная финансовая информация подготовлена надлежащим образом на основании допущений руководства, например, с помощью канцелярских проверок (повторного пересчета, проверки внутренней непротиворечивости, согласованности действий и т. п.).

Если цель задания — проверить один или несколько элементов прогнозной финансовой информации, например отдельный финансовый отчет, важно, чтобы аудитор рассмотрел взаимосвязь с другими компонентами финансовой отчетности.

Получить письменные заявления руководства относительно предполагаемого использования прогнозной финансовой информации, полноты существенных допущений руководства и признания ответственности последнего за прогнозную финансовую информацию.

Оценивая представление и раскрытие прогнозной финансовой информации, помимо конкретных требований соответствующих законов, нормативных актов и профессиональных стандартов аудитор должен рассмотреть:

носит ли представление прогнозной финансовой информации информативный характер и не вводит ли оно в заблуждение; четко ли раскрыта учетная политика в примечании к прогнозной финансовой информации;

адекватно ли раскрыты допущения в примечании к прогнозной финансовой информации;

указаны ли даты подготовки прогнозной финансовой информации;

ясно ли указана основа для расположения пунктов в ряду либо является ли выбор ряда необъективным или вводящим в заблуждение в том случае, если результаты, указанные в прогнозной финансовой информации, выражены в зависимости от их места в ряду;

Название: Отчет о проверке прогнозной финансовой информации Адресат Описание прогнозной финансовой информации Ссылка на международные стандарты аудита или соответствующие национальные стандарты Заявление, что руководство несет ответственность за прогнозную финансовую информацию и допущения Цель и/или ограниченное распространение прогнозной финансовой информации (если применимо) Заявление о негативной уверенности в отношении допущений для прогнозной финансовой информации Мнение о подготовке прогнозной финансовой информации на основании допущений и соответствия предусмотренным основам финансовой отчетности Предостережения относительно возможности достижения результатов, указанных в прогнозной финансовой информации Дата отчета, которая является датой завершения процедур Адрес аудитора Подпись аудитора.

*указаны ли любые изменения в учетной политике, произо шедшие после даты составления последней по времени исто рической финансовой отчетности, причины этих изменений и их влияния на прогнозную финансовую информацию.

В отчете аудитор:

указывает на наличие доказательств, подтверждающих прогнозную финансовую информацию и подтверждающие допущения;

выражает мнение относительно соответствия финансовой прогнозной информации предусмотренным основам финансовой отчетности;

указывает, что фактические результаты, вероятно, будут отличаться от прогнозной финансовой информации.

Если аудитор считает, что представление и раскрытие прогнозной финансовой информации не отвечает требованиям, он должен в отчете о проверке прогнозной финансовой информации выразить условно-положительное или отрицательное мнение или же отказаться от проверки, если это уместно. Если аудитор считает, что одно или несколько существенных допущений не предоставляют приемлемой основы для прогнозной финансовой информации, подготовленной на основе наилучших оценок, или что несколько значительных гипотетических допущений не предоставляют приемлемой основы для перспективных оценок, то он должен выразить отрицательное мнение или отказаться от проверки. Если же условия проверки препятствуют выполнению одной или нескольких необходимых процедур, аудитору следует отказаться от выражения мнения и описать в отчете о прогнозной финансовой информации ограничение объема аудита либо отказаться от проведения проверки.

2. Оказание сопутствующих услуг на основе международных стандартов аудита.

Международный стандарт аудита 910 «Задания по обзору финансовой отчетности» регулирует вопросы проведения обзора финансовой отчетности, а также содержание и формы заключения по обзоруфинансовой отчетности. Кроме того, стандарт определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного Международной федерацией бухгалтеров). При обзоре финансовой отчетности аудитор должен соблюдать следующие профессиональные этические принципы: независимость, честность, объективность, профессиональную компетентность и должную тщательность, конфиденциальность, профессиональное поведение, а также технические стандарты.

МСА 910 содержит следующие разделы: введение, цель обзора финансовой отчетности, общие принципы обзора, понятие средней степени уверенности, условия задания, требования к планированию, работе, выполненной другими лицами, документации, процедурам и доказательствам, выводам и заключению, а также приложения.

Цель обзора финансовой отчетности — предоставить аудитору возможность констатировать на основе процедур, которые не обеспечивают все необходимые при аудите доказательства, обнаружение чего-либо, дающее ему основание полагать, что финансовая отчетность не составлена во всех существенных аспектах в соответствии с определенными основами финансовой отчетности (негативная уверенность). Таким образом, обзор не аналогичен аудиторской проверке финансовой отчетности, он менее детален и направлен на обнаружение признаков несоответствия финансовой отчетности основам ее подготовки в существенных аспектах. В связи с этим при проведении обзора аудитор должен основываться на следующих принципах и подходах:

планировать и проводить обзор с позиции профессионального скептицизма, т. е. признавать возможность наличия обстоятельств, вызывающих существенное искажение финансовой отчетности;

для выражения негативной уверенности получить достаточные и уместные доказательства, в первую очередь с помощью проведения опроса и аналитических процедур, которые должны позволять сделать необходимые выводы по обзору;

определить «объем обзора», т. е. обзорные процедуры, выполнение которых признается необходимым в данных обстоятельствах для достижения цели обзора;

процедуры обзора должны соответствовать МСА 910, требованиям соответствующих профессиональных организаций, законодательству, нормативным актам, а также условиям задания по обзору и требований к составлению отчетности;

5) при обзоре обеспечивается средняя степень уверенности в том, что информация — предмет обзора — не содержит существенных искажений. Это выражается в форме негативной уверенности.

Аудитор и клиент согласовывают условия задания, которые отражаются в письме-обязательстве или другом документе, например в договоре.

В письме-обязательстве указываются:

цель предоставляющихся услуг;

ответственность руководства за составленную финансовую отчетность;

объем обзора, включая ссылку на МСА 910 или соответствующие национальные стандарты либо практику;

гарантия свободного доступа к любым учетным записям, документам и прочей информации, запрашиваемой аудитором в связи с проведением обзора;

образец заключения, которое будет выдано;

положение о том, что на обзор нельзя полагаться как на средство выявления ошибок, незаконных действий или других нарушений;

положение о том, что аудиторская проверка не будет проводиться и аудиторское мнение не будет выражено.

Требования к планированию состоят в том, что аудитор должен строить свою работу по заданию таким образом, чтобы оно было выполнено эффективно. При планировании необходимо получить информацию о бизнесе субъекта (путем анализа его организации, систем бухгалтерского учета, функциональных характеристик, состава активов, обязательств, доходов и расходов), а также о прочих вопросах, имеющих отношение к финансовой отчетности.

Если используется работа другого аудитора ши эксперта, аудитор должен проверить ее соответствие целям обзора. Аудит учитывает при обзоре критерий существенности, как и при аудите финансовой отчетности. Аудитор должен документировать важные обстоятельства, которые обеспечивают доказательства: а) обосновывающие заключение по обзору и б) подтверждающие, что обзор был проведен в соответствии с МСА 910.

Процедуры и доказательства. Определяя характер, объем и сроки проведения обзорных процедур, аудитор должен полагаться на собственные суждения, а также руководствоваться:

*всеми знаниями, полученными в ходе аудиторских проверок или обзоров финансовой отчетности за предыдущие периоды;

знаниями о бизнесе, в том числе о принципах бухгалтерского учета и практики той отрасли, в которой действует субъект;

системами бухгалтерского учета субъекта;

степенью влияния руководства;

*существенностью операций и сальдо счетов. При обзоре финансовой отчетности аудитор обычно должен вы полнить процедуры, описанные в табл. 6.2.

При выполнении процедур обзора финансовой отчетности аудитор учитывает факторы, которые требуют внесения бухгалтерских корректировок за предыдущие периоды, перечень которых приводится в приложении 15 данного учебного пособия.

Аудитор должен получить информацию обо всех событиях, которые имели место после даты составления финансовой отчетности и могут привести к внесению поправок в отчетность. Если у аудитора есть основания полагать, что информация — предмет обзора — может быть существенно искажена, он должен выполнить дополнительные или более обширные процедуры, необходимые для выражения негативной уверенности или подтверждения заключения, отличного от безусловно-положительного.

В зависимости от того, каковы результаты обзора, заключение по обзору должно содержать:

указание о необнаружении фактов, дающих основание полагать, что финансовая отчетность не предоставляет достоверную и объективную картину (или «не представлена объективно во всех существенных аспектах») в соответствии с установленными основами финансовой отчетности; или описание факторов, выявленных аудитором и оказывающих негативное влияние на достоверную и объективную картину (или «объективное представление во всех существенных аспектах») в соответствии с установленными основами финансовой отчетности, включая, по мере возможности, количественное определение потенциального влияния на финансовую отчетность, и:

- а)либо оговорку по поводу выраженной негативной уверен ности,

- б)либо утверждение негативного характера о том, что финансо вая отчетность не представляет достоверную и объективную картину (или «объективное представление во всех существенных аспектах») в соответствии с установленными основами финансовой отчетности (если влияние на финансовую отчетность настолько существенно и глубоко, что оговорки недостаточно для раскрытия искажений или неполного характера отчетности); или

- 3) в случае существенного ограничения масштаба обзора описание этих ограничений, и:

- а)либо оговорку по поводу негативной уверенности относительно возможных поправок в финансовой отчетности, внесение которых могло бы оказаться необходимым в отсутствие ограничений,

- б)либо не выражать никакой уверенности, если возможное влияние настолько существенно и глубоко, что аудитор приходит к выводу о невозможно обеспечить какую бы то ни было степень уверенности.

Аудитор должен датировать заключение по обзору датой завершения обзора, который включает выполнение процедур в связи с событиями, имевшими место до даты заключения. Тем не менее, поскольку в обязанность аудитора входит составление заключения по финансовой отчетности, подготовленной и представленной руководством, аудитор не должен датировать заключение по обзору датой, предшествующей дате утверждения финансовой отчетности руководством.

Приложения к стандарту МСА 910 содержат образцы письма-обязательства о проведении обзора финансовой отчетности, форму безусловно-положительного заключения по обзору и примеры заключений по обзору, отличных от безусловно-положительного, а также перечень подробных процедур, выполняемых при обзоре финансовой отчетности.

Международный стандарт аудита 920 «Задания по выполнению согласованных процедур» регулирует профессиональные обязательства аудитора при выполнении согласованных процедур в отношении финансовой информации, а также формы и содержание отчета, который аудитор предоставляет в связи с выполнением согласованных процедур.

Стандарт содержит введение, цель задания по выполнению согласованных процедур, общие принципы работы по выполнению согласованных процедур, определение условий задания, требование к планированию, документации, процедурам и доказательствам, отчету, а также приложения.

Применение МСА 920 имеет следующие особенности:

он относится к заданиям, связанным с финансовой информацией;

стандарт может служить полезным руководством при выполнении заданий, касающихся нефинансовой информации (при условии, что аудитор обладает адекватными знаниями по данному вопросу и существует разумный критерий для обоснования выводов по данной работе);

МСА 920 неразрывно связан с МСА 120 «Концептуальные основы международных стандартов аудита».

Работа по выполнению согласованных процедур может включать выполнение аудитором определенных процедур в отношении:

отдельных статей финансовой информации (например дебиторской или кредиторской задолженности, операций со связанными сторонами, объема продаж и прибыли подразделения субъекта);

финансового отчета (например баланса) или.

*неполного пакета финансовой отчетности. Цель задания по проведению согласованных процедур имеет свою специфику:

проведение согласованных процедур заключается в выполнении аудитором процедур аудиторского характера, которые были согласованы между аудитором, субъектом и любым соответствующим третьим лицом, а также в предоставлении отчетности о фактических результатах;

аудитор не выражает своего мнения по существу фактических результатов, а просто предоставляет отчет о фактических результатах выполнения согласованных процедур. Пользователи сами дают оценку процедурам и результатам, предоставленным аудитором, и делают свои собственные заключения, основываясь на работе аудитора;

3)отчет предоставляется только тем сторонам, которые дали свое согласие на проведение таких процедур, поскольку другие стороны, не знающие причин проведения этих процедур, могут неверно истолковать результаты. МСА 920 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного МФБ). При обзоре финансовой отчетности аудитор должен соблюдать следующие общие принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение, а также технические стандарты. Независимость не является обязательным требованием для задания по выполнению согласованных процедур. Если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах. Однако условия или цели работы либо национальные стандарты могут требовать соблюдения аудитором требований Кодекса этики МФБ, касающихся независимости.

Аудитор должен определить условия задания, i.e. удостовериться, что стороны, которым будет предоставлен отчет о фактических результатах, четко понимают согласованные процедуры и условия задания. Перечень вопросов, требующих согласования, включает:

характер задания, в том числе тот факт, что выполняемые процедуры не будут являться аудиторской проверкой или обзором и что, соответственно, аудитор не будет выражать свое мнение по существу фактических результатов;

установленную цель задания;

описание финансовой информации, в отношении которой будут проводиться согласованные процедуры:

описание характера, сроков и объема проводимых процедур;

предполагаемую форму отчета о фактических результатах;

ограничения в отношении распространения отчета о фактических результатах. В случае если это ограничение будет противоречить требованиям законодательства, аудитор не должен принимать на себя выполнение данной работы.

Если аудитор не в состоянии обсудить условия задания со всеми сторонами (например, когда процедуры согласованы между органами регулирования, представителями отрасли и бухгалтерами), он может сделать обзор переписки с представителями заинтересованных сторон или предоставить им проект отчета по результатам работы.

Помимо этого, аудитор может приложить к письму-обязательству проект предоставляемого отчета о фактических результатах.

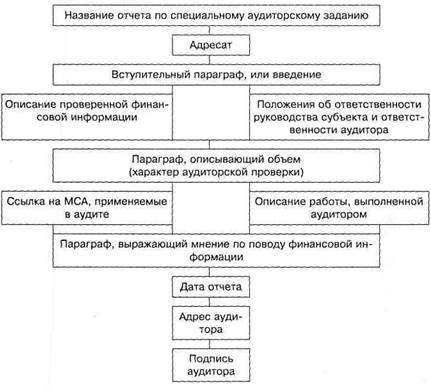

Для эффективного выполнения задания аудитор должен планировать работу, а также документировать все вопросы, которые важны для предоставления доказательств в обоснование отчета о фактических результатах (рис. 6.4) и того, что задание было выполнено в соответствии с МСА 920 и условиями задания. Отчет о выполнении согласованных процедур должен содержать подробное описание цели задания и согласованных процедур, выполняемых в ходе работы, для того чтобы понять характер и объем выполняемых работ.

Рис. 6.5. Процедуры, используемые при выполнении согласованных процедур

Приложения к МСА 920 содержат образец письма-обязательства о выполнении согласованных процедур и образец отчета о фактических результатах (составленного на примере кредиторской задолженности).

При практическом использовании МСА 920 необходимо также учитывать, что в государственном секторе распространение отчета о фактических результатах может не ограничиваться сторонами, согласовавшими процедуры, а предоставляться другим физическим и юридическим лицам (например при парламентском расследовании деятельности государственных органов или правительственных департаментов).

Целью международного стандарта аудита 930 «Задания по подготовке финансовой информации» является установление стандартов и предоставление рекомендаций в отношении профессиональных обязанностей бухгалтера при выполнении заданий по подготовке финансовой информации, а также формы и содержания отчета, который бухгалтер представляет в связи с проведением такой работы. Стандарт содержит введение, цель задания по подготовке финансовой информации, общие принципы задания по подготовке финансовой информации, определение условий задания, требования к планированию, документации, процедурам, а также приложения.

Термин «бухгалтер» в МСА 930 использован для того, чтобы разграничить аудиторскую проверку и работу по подготовке финансовой информации.

Данный стандарт предназначен для заданий по подготовке финансовой информации. Однако он применим, насколько это возможно, и к заданиям по подготовке нефинансовой информации при условии, что бухгалтер обладает достаточными знаниями по данному вопросу. Задания по предоставлению ограниченной помощи клиенту при составлении финансовой отчетности (например при выборе учетной политики) не являются заданиями по подготовке финансовой отчетности. Данный МСА должен пониматься в контексте МСА 120 «Концептуальные основы Международных стандартов аудита».

Цель задания по подготовке финансовой информации заключается в том, что бухгалтер должен использовать знания в области бухгалтерского учета, в противоположность знаниям в области аудита, с целью сбора, классификации и представления финансовой информации. Такому заданию присущи следующие особенности:

обычно предполагается приведение подробных сведений в удобочитаемую форму без проверки допущений, лежащих в основе этой информации;

выполняемые процедуры не позволяют бухгалтеру выразить соответствующую уверенность в достоверности финансовой информации;

пользователи финансовой информации получают некоторую выгоду от привлечения бухгалтера, поскольку услуги предоставляются с профессиональной компетентностью и должной тщательностью.

Задание по подготовке финансовой информации обычно включает подготовку финансовой отчетности (которая может являться полным пакетом финансовых отчетов или не являться таковым). Данное задание может также включать классификацию и оформление иной финансовой информации.

МСА 930 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по подготовке финансовой информации. В стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного Международной федерацией бухгалтеров. К этическим относятся принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение, применение технических стандартов. Независимость не является обязательным требованием для задания по подготовке финансовой информации. Однако если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах.

При любых обстоятельствах, когда имя бухгалтера ассоциировано с подготовленной им финансовой информацией, он должен предоставить отчет.

Бухгалтер должен убедиться в том, что между ним и клиентом достигнуто четкое взаимопонимание в отношении условий задания. Ниже указаны вопросы, требующие рассмотрения:

Характер задания с указанием на то, что не будут проведены ни аудиторская проверка, ни обзор и что соответственно не будет выражено уверенности в достоверности информации.

Тот факт, что выполнение задания не гарантирует выявления ошибок, незаконных действий или других нарушений, например мошенничества или растраты, которые могут иметь место.

Характер информации, которая будет предоставлена клиентом.

Тот факт, что руководство клиента несет ответственность за точность и полноту предоставляемой бухгалтеру информации для обеспечения точности и полноты подготовленной им финансовой информации.

5. Принципы бухгалтерского учета, согласно которым будет подготовлена финансовая информация, и тот факт, что будут указаны как эти принципы, так и все известные отступления от них.

Планируемое использование и распространение информации после ее подготовки.

Форма отчета, предоставляемого в отношении подготовленной финансовой информации, если имя бухгалтера ассоциировано с такой информацией.

При планировании задания по подготовке финансовой информации будет полезным письмо-обязательство. Направление бухгалтером такого письма, определяющего условия выполнения задания, отвечает интересам как бухгалтера, так и субъекта. Письмо-обязательство подтверждает, что бухгалтер принимает назначение, и помогает избежать расхождений в понимании любых вопросов, таких как объем и цели задания, обязанности бухгалтера, форма предоставляемых отчетов.

Для эффективного выполнения задания аудитор должен планировать свою работу, а также документировать все вопросы, которые важны для подтверждения того, что задание было выполнено в соответствии с МСА 930 и условиями задания.

При выполнении задания по подготовке финансовой информации аудитор (бухгалтер) выполняет следующие процедуры:

бухгалтер должен получить общие знания о финансово-хозяйственной деятельности субъекта, ознакомиться с применяемыми в данной отрасли принципами и практикой бухгалтерского учета, а также с формой и содержанием финансовой информации, уместной в данных обстоятельствах;

для подготовки финансовой информации бухгалтеру необходимо общее понимание характера финансово-хозяйственных операций субъекта, формы его бухгалтерских записей и принципов бухгалтерского учета, в соответствии с которыми должна быть представлена финансовая информация. Обычно бухгалтер приобретает указанные выше знания, основываясь на опыте работы с субъектом или путем проведения опроса его сотрудников;

за исключением требований, указанных в МСА 930, в обязанности бухгалтера, как правило, не входит:

проведение опроса руководства с целью оценки достоверности и полноты предоставленной информации;

проведение оценки системы внутреннего контроля;

получение подтверждений в отношении каких-либо вопросов;

проверка каких-либо предоставленных разъяснений;

- 4)если бухгалтеру становится известно, что информация, пре доставленная руководством, неверна или предоставлена не в пол ном объеме либо не удовлетворяет иным требованиям, бухгалтер должен рассмотреть вопрос о выполнении процедур, указанных выше, и запросить у руководства субъекта дополнительную информацию. Если руководство отказывается предоставить дополнительную информацию, бухгалтер должен отказаться от выполнения задания, проинформировав при этом клиента о причинах своего отказа;

- 5) бухгалтер должен ознакомиться с подготовленной информацией и определить, соответствует ли она установленной форме и не содержит ли каких-либо очевидных существенных искажений. В данном контексте такие искажения могут включать:

- *ошибки в применении указанных основ финансовой отчетности;

отсутствие информации о применимых основах финансовой отчетности, а также об отступлениях от них;

отсутствие информации о любых иных существенных вопросах, о которых бухгалтеру стало известно.

Информация о применимых основах финансовой отчетности и любых известных отступлениях от них должна раскрываться в составе финансовой информации; при этом количественную оценку таких отступлений приводить необязательно.

Если бухгалтеру становится известно о каких-либо существенных искажениях информации, он должен попытаться добиться согласия субъекта на внесение соответствующих изменений. Если такие изменения произведены не были и финансовая информация, по мнению бухгалтера, способна ввести пользователя в заблуждение, бухгалтер должен отказаться от выполнения задания.

Стандарт указывает также области ответственности руководства субъекта. Бухгалтер должен получить от руководства подтверждение им своей ответственности за надлежащее представление финансовой информации и подтверждение того, что финансовая информация была утверждена руководством. Это подтверждение может иметь форму заявлений руководства, касающихся точности и полноты исходных бухгалтерских данных, а также полноты раскрытия бухгалтеру всей существенной и уместной информации.

Структура отчета о выполнении задания по подготовке финансовой информации приведена на рис. 6.6.

На каждой странице финансовой отчетности, подготовленной бухгалтером, либо на титульном листе, должны содержаться ссылки, такие как «Без проведения аудита», «Данные собраны без проведения аудиторской проверки и обзора» или «См. отчет о выполнении задания по подготовке финансовой информации».

Контрольные вопросы.

- 1. Дайте определение понятия «другие основы бухгалтерского учета» в соответствии с МСА 800.

- 2. Приведите примеры других основ бухгалтерского учета.

- 3. Может ли аудитор выдать аудиторское заключение по финансовой отчетности в целом, если в задании требовалось выразить мнение по поводу дебиторской задолженности? Приведите примеры компонентов финансовой отчетности.

- 4. В каком случае аудитор должен использовать работу эксперта при подготовке отчета о соответствии условиям договора?

- 5. Может ли аудитор дать заключение об обобщенной финансовой отчетности, если он не выразил мнение о финансовой отчетности, на основании которой составлена обобщенная отчетность?

- 6. В чем отличие прогноза от перспективной оценки?

- 7. Какая информация должна отражаться в письме-обязательстве при проверке прогнозной финансовой информации?

- 8. В каких случаях может быть модифицирован отчет о прогнозной финансовой информации?

- 9. Перечислите элементы, которые должен содержать отчет о проверке прогнозной финансовой информации.

Что означает «негативная уверенность» при обзоре финансовой отчетности?

- 10. Какова основная цель обзора финансовой отчетности?

- 11. Перечислите основные процедуры получения доказательств при обзоре финансовой отчетности.

- 12. Перечислите требования МСА 920 и МСА 930 к независимости аудитора при выполнении согласованных процедур.

- 13. Назовите элементы отчета о выполнении согласованных процедур.

- 14. Должен ли аудитор разработать план выполнения согласованных процедур и подготовки финансовой информации?

- 15. Обязательно ли составление письма-обязательства при согласовании условий задания по подготовке финансовой информации?