Оценка финансового состояния МУП «ХРСПУ Кировского района»

Общая величина активов обязательно должна быть равна общей величине пассивов, то есть сумме собственного и заемного капитала. Величина активов состоит из иммобилизованных (внеоборотных) активов и мобильных (оборотных) активов. Величина иммобилизованных активов — итог по разделу I активов «Внеоборотные активы». Мобильные (оборотные) активы — итог раздела II активов. Мобильные активы в свою очередь… Читать ещё >

Оценка финансового состояния МУП «ХРСПУ Кировского района» (реферат, курсовая, диплом, контрольная)

Для проведения анализа финансового состояния организации используем данные бухгалтерского баланса (см. приложение 3−6) и отчета о прибылях и убытках за 2001;2003 год.

Общая величина активов обязательно должна быть равна общей величине пассивов, то есть сумме собственного и заемного капитала. Величина активов состоит из иммобилизованных (внеоборотных) активов и мобильных (оборотных) активов. Величина иммобилизованных активов — итог по разделу I активов «Внеоборотные активы». Мобильные (оборотные) активы — итог раздела II активов. Мобильные активы в свою очередь включают запасы и затраты, дебиторскую задолженность, а также денежные средства и ценные бумаги. Источники имущества состоят из собственного каптала и заемного капитала. Собственный каптала включает в себя итог III раздела пассива «Капитал и ресурсы». Под заемным капиталом понимается сумма итога раздела IV «Долгосрочные обязательства» и сумма итога раздела V пассива «Краткосрочные обязательства».

«Хороший» баланс отвечает следующим характерным условиям:

ь собственный капитал растет;

ь дебиторская задолженность находится в соответствии (равновесии) с кредиторской задолженностью (как по абсолютной величине, так и по темпам роста);

ь иммобилизованные активы не превышают собственный капитал, растут медленнее, чем растет собственный капитал;

ь величина запасов и затрат обеспечена собственными оборотными средствами, долгосрочными и краткосрочными кредитами и займами. Величина собственных оборотных средств рассчитывается как разность собственного капитала и величины иммобилизованных активов, или как разность текущих активов и текущих пассивов баланса.

Таблица 2.1.

Основные показатели динамики финансового состояния МУП «ХРСПУ Кировского района» за 2001;2003 гг., тыс. руб.

Показатель. | |||

Иммобилизованные активы. | |||

Мобильные активы. | |||

Собственный капитал. | — 12. | ||

Заемный капитал. | |||

Источники имущества. |

Рис. 2.1. Динамика стоимости иммобилизованных и мобильных активов МУП «ХРСПУ Кировского района» за 2001;2003 гг.

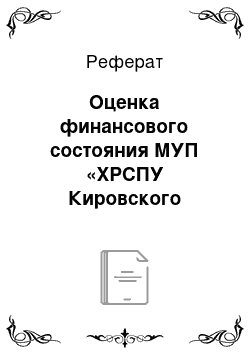

Как видно из табл. 2.1. и рис. 2.1., за исследуемый период мы наблюдаем рост мобильных актив, это связано с увеличением запасов и дебиторской задолженности, что благоприятно для дальнейшей работы предприятия. Дебиторская задолженность находится в соответствии с кредиторской как по абсолютной величине, так и по темпам роста.

Рис. 2.2. Динамика стоимости собственного и заемного капитала МУП «ХРСПУ Кировского района» за 2001;2003 гг.

Собственные оборотные средства МУП «ХРСПУ Кировского района» за 2003 год составили:

СОС = 316 — 116 = 200 тыс. руб.

Недостатка в собственных оборотных средствах предприятие не испытывает. Проанализировав наличие и сумму оборотных средств имеющихся в распоряжении предприятия, которые не могут быть востребованы в любой момент, мы видим по балансу, что таковых на предприятии нет.

Рассчитаем общую величину основных источников формирования запасов и затрат предприятия:

ООС = 438 тыс. руб.

Что больше по итогам прошлого года на 196 тыс. руб.

Это означает, что источники формирования запасов и затрат увеличились. Для ведения нормальной финансово-хозяйственной деятельности необходимы запасы и затраты.

ЗИЗ = 239 тыс. руб.

Таблица 2.2.

Основные финансовые показатели финансовой устойчивости МУП «ХРСПУ Кировского района» за 2001;2003 гг., тыс. руб.

Показатель. | |||

Ф1 | — 450. | — 230. | — 39. |

Ф2 | — 450. | — 230. | — 39. |

Ф3 | — 165. |

Если же рассматривать финансовые показатели (см. таб. 2.2.), характеризующие финансовую устойчивость предприятия:

Ф1 = СОС — ЗИЗ Ф2 = СДОС — ЗИЗ Ф3 = ООС — ЗИЗ То мы видим, что 2001 году предприятие характеризуется отрицательными значениями всех трех показателей. Это говорит о том, что предприятие испытывало недостаток всех видов финансирования, не способно обеспечить требования кредиторов, имело заблокированный счет (картотеку) и долги перед бюджетом, внебюджетными фондами, своими работниками, вело расчеты по взаимозачетам.

Но в 2002 и 2003 годах ситуация меняется в лучшую сторону. И хотя предприятие по прежнему характеризуется периодически возникающими задержками по обязательным платежам и расчетам, долгами перед работниками по заработной плате, хронический нехваткой «живых денег», его состояние нельзя назвать кризисным. Скорее можно сказать, что МУП «ХРСПУ Кировского района» находится в неустойчивом финансовом состоянии (т.к. Ф1, Ф2 меньше 0, а Ф3 больше 0).

Анализ прибыльности хозяйственной деятельности МУП «ХРСПУ Кировского района» и эффективности его управления.

Одним из главных итогов деятельности предприятия являются показатели рентабельности (финансовой доходности), рассчитываемые как отношение полученной прибыли к затратам (расходам, финансовым вложениям средств) на ее получение. Коэффициенты этой группы показывают, насколько эффективно предприятие использует свои ресурсы в целях получения прибыли (см. табл. 2.3.).

Таблица 2.3.

Основные показатели рентабельности МУП «ХРСПУ Кировского района» за 2001;2003 гг.

Показатель. | |||

Рентабельность активов. | 0,002. | 0,025. | 0,07. |

Рентабельность собственного капитала. | 0,03. | — 4,6. | 0,72. |

Период окупаемости собственного капитала. | — 0,2. | 1,4. | |

Рентабельность всех операций по балансовой прибыли. | 0,002. | 0,019. | 0,06. |

Рентабельность всех операций по балансовой прибыли после налогообложения. | 0,001. | 0,014. | 0,04. |

Рентабельность реализованной продукции по чистой прибыли. | 0,4. | 0,014. | 0,04. |

Рентабельность реализованной продукции к затратам на ее производство. | 1,5. | 0,023. | 0,07. |

Анализ приведенных показателей позволяет сделать вывод о том, что в 2001 году МУП «ХРСПУ Кировского района» понесло низкие затраты при производстве и реализации продукции, в, а последующие годы эти затраты увеличились, что привело к снижению рентабельности.

Вместе с тем МУП «ХРСПУ Кировского района» нельзя отнести к быстро окупаемым предприятиями сделать вывод, что предприятие не достаточно эффективно и прибыльно ведет свою деятельность.

Анализ деловой активности Экономическая деятельность МУП «ХРСПУ Кировского района» соответствует вложения в его активы, это видно из расчета коэффициента общей оборачиваемости активов: Коб равный 0,006 или 0,6% в 2001 году, 1,78 или 178% в 2002 году и 1,62 или 162% в 2003 году. Коэффициент общей оборачиваемости активов (общая капиталоотдача) показывает сколько раз за период совершается полный цикл производства и обращения, приносящей соответствующий доход.

Оборачиваемость основных средств и нематериальных активов (фондоотдача) рассчитывается делением выручки от реализации на среднюю за период величину внеоборотного капитала. Показатель характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу деятельности организации. Фондоотдача за 2001;2003 гг. составила: Ф 0,02, 356 и 47 в 2001, 2002 и 2003 году соответственно.

Оборачиваемость основных средств и нематериальных активов соответствует общему объему имеющихся основных средств на предприятии. Масштаб деятельности велик, оборудование загружено полностью.

Проведем анализ показателей наличия и использования основных фондов. Данные анализа приведены в табл. 2.4.

Таблица 2.4.

Основные показатели наличия и использования основных фондов МУП «ХРСПУ Кировского района» за 2001;2003 гг.

Показатель. | |||

Коэффициент износа основных фондов. | 0,37. | 0,49. | |

Коэффициент годности основных фондов. | 0,63. | 0,51. | |

Коэффициент обновления. | 0,02. | 0,77. | |

Коэффициент выбытия основных фондов. | 0,54. | ||

Оборачиваемость материальных оборотных средств (производственный запасов). | 0,05. | 21,1. | 23,9. |

Показатель. | |||

Оборачиваемость кредиторской задолженности. (в днях). | 262,5. | 208,5. | |

Оборачиваемость дебиторской задолженности. (в днях). | 100,8. | 180,9. |

Из приведенных данных, следует, что на данном предприятии недостаточное количество денежных средств для удовлетворения текущих потребностей из-за сокращения объема выполненных услуг и предприятие испытывает трудности с взысканием средств по счетам дебиторов.

Анализ ликвидности предприятия и его платежеспособности.

Клик был равен 1,18 в 2001 году, 0,99 в 2002 году и 1,06 в 2003 году.

Коэффициент ликвидности показывает, что у предприятия достаточное количество оборотных средств, которые могут быть направлены на погашение краткосрочных обязательств.

На протяжении исследуемого периода структуру баланса можно признать удовлетворительной.

Видно, что у МУП «ХРСПУ Кировского района» есть реальная возможность не утратить платежеспособность.

Анализ финансовой деятельности.

Чтобы дать оценку финансовой устойчивости предприятия, рассчитаем коэффициент автономии и финансовой устойчивости.

Значение коэффициента автономии (Кав=0,09 в 2001 г., Кав=0,005 в 2002 г., Кав=0,09 в 2003 г.) показывает, что на предприятии существует риск финансовых затруднений и об увеличении финансовой зависимости.

Коэффициент устойчивости составляет 9,67 в 2001 году, -185 в 2002 году и 9,65 в 2003 году, что говорит о низкой финансовой устойчивости и зависимости предприятия от внешних кредиторов.

Оценка состояния трудовых ресурсов, использования рабочего времени и затрат на заработную плату.

Определим соотношение численности аппарата управления и персонала основной деятельности 12/62=19.

Исходя из полученных данных видно, что на предприятии недостаток кадров, а в частности работников основной деятельности.

Выработка на 1 рабочего за 2003 год составила 5452/50=133 тыс. руб., а на 1 работающего 5452/62=87 тыс. руб.

Просмотрев динамику изменений за 2 года, мы видим, что на МУП «ХРСПУ Кировского района» выработка на 1 рабочего увеличилась. На предприятии существует текущая задолженность по заработной плате.

Среднемесячная заработная плата работающих за 2003 год составила.

1419,6/72/12=2,3 тыс. руб.

Коэффициент использования рабочего времени равен единице, значит, на предприятии не было простоев и рабочее время использовалось рационально.

На предприятии наблюдается рост текучести кадров, в среднем на 30%.

Выплата заработной платы осуществляется в полном объеме, согласно коллективного договора и принятой системе материального стимулирования.