Анализ состава и структуры оборотных средств предприятия

Нормируемые — те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов (производственные запасы, расходы будущих периодов, незавершённое производство, готовая продукция на складе); Привлечённые — средства, находящиеся в распоряжении предприятия, но не принадлежащие ему, состоящие из задолженностей по зарплате, по взносам органам… Читать ещё >

Анализ состава и структуры оборотных средств предприятия (реферат, курсовая, диплом, контрольная)

Структура и классификация оборотных средств

Под структурой оборотных средств понимают соотношения отдельных элементов в общем объёме оборотных средств.

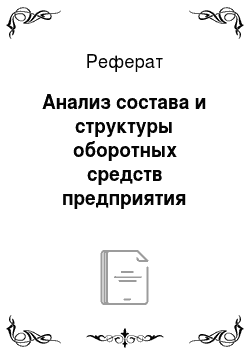

Рис. 2.1 Состав и структура оборотных средств предприятия

Большая часть оборотных средств предприятия (примерно 80%) занята в сфере производства. Такая высокая доля объясняется тем, что эффективность использования всей совокупности оборотных средств во многом зависит от их доли в сфере производства, так как только в процессе производства создаётся новая стоимость. Наличие оборотных средств в сфере обращения (примерно 20%) обусловлено необходимостью поддержания непрерывности процесса производства.

Классификация оборотных средств:

по месту и роли в процессе производства:

средства, находящиеся в сфере производства;

средства, находящиеся в сфере обращения.

по источнику формирования и режиму использования:

собственные — средства, образованные при создании предприятия, а также пополненные за счёт прибыли, остающейся в его распоряжении (уставный капитал, резервный капитал, накопленная прибыль и др.);

привлечённые — средства, находящиеся в распоряжении предприятия, но не принадлежащие ему, состоящие из задолженностей по зарплате, по взносам органам социального страхования, амортизационным отчислениям, резервов предстоящих платежей и т. п.;

заёмные — средства других организаций (в основном банков) или физических лиц, взятые во временное пользование.

по принципу организации:

нормируемые — те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов (производственные запасы, расходы будущих периодов, незавершённое производство, готовая продукция на складе);

ненормируемые — денежные средства, отгруженная продукция, дебиторская задолженность.

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются. [7, с.98−99].

Таким образом, структура оборотных средств зависит от множества условий: экономической политики организации вида продукции, уровня совершенства технологии её производства, организации снабжения материальными запасами, типа производства (единичное, серийное, массовое). Анализ структуры оборотных средств предприятия позволяет обоснованно охарактеризовать финансовое состояние предприятия в определённый период времени. [8, c.141].