Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне, техники, технологии и организации производства. Она может выражаться в человеко — часах, машино — часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе… Читать ещё >

Анализ использования производственной мощности предприятия (реферат, курсовая, диплом, контрольная)

От уровня материально — технической базы предприятия. Степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние. 17].

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне, техники, технологии и организации производства. Она может выражаться в человеко — часах, машино — часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия. [17].

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росте себестоимости продукции и, как следствие, уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

Общий коэффициент (Ко) =.

где V — объем производства продукции;

М — среднегодовая производственная мощность предприятия Ко2005 = 17 543/20500=0,86.

Ко2006 = 19 792/22000=0,9.

Ко2007 = 20 481/24000=0,85.

Коэффициент интенсивной загрузки (Киз) =.

где К — среднесуточный выпуск продукции;

Мi — среднесуточная производственная мощность К2005 = 17 543/250=70,2.

К2006 = 17 972/240=82,5.

К2007 = 20 481/245=83,6.

Мi2005 = 20 500/250=82.

Мi2006 = 22 000/240=91,7.

Мi2007 = 24 000/245=98.

Киз2005 = 70,2/82=0,86.

Киз2006 = 82,5/91,7=0,9.

Киз2007 = 83,6/98=0,85.

Коэффициент экстенсивной загрузки (Кэз) =.

где ФРВ — фактический или плановый фонд рабочего времени;

ФРВ I — расчетный фонд рабочего времени, принятый при определении производственной мощности.

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия, выпуск продукции в рублях на м2 производственной площади.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

ь календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 часа и на количество единиц установленного оборудования);

ь режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

ь плановый фонд — время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте на модернизации;

ь фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного — возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового — резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени Кк.ф. = ;

коэффициент использования режимного фонда времени: К р.ф.= ;

коэффициент использования планового фонда времени Кп.ф. = ;

удельный вес простоев в календарном фонде Удпр = ,.

где Тф, Тп, Тр, Тк — соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования;

ПР — простои оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

Кинт = ,.

где ЧВф — фактическая среднегодовая выработка;

ЧВпл — плановая среднегодовая выработка.

Обобщающий показатель, комплексно характеризующий оборудование, — это коэффициент интегральной нагрузки. Он представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

IК = Кп.ф.* Кинт.

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменение.

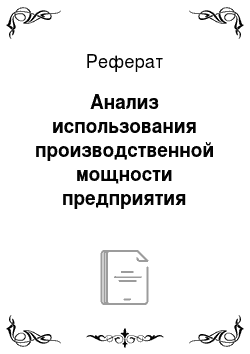

Произведем анализ использования оборудования по времени на ООО «Мебельная фабрика Древо» в таблице 8.

Рис. 7 — Движение показателей использования оборудования во времени.

В результате проведенного анализа можно сделать следующие выводы: использование оборудование во времени по отношению к календарному фонду очень низкое на протяжении всего анализируемого периода, самый хороший фонд использования во времени это возможный фонд и плановый фонд времени использования оборудования на предприятии.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

Впi = Кi*Дi*Ксмi*Пi*Чвi.

где Кiколичество i-го оборудования;

Дi — количество отработанных дней единицей оборудования;

Ксмi — коэффициент сменности работы оборудования;

Пi — средняя продолжительность смены;

Чвi — выработка продукции за один машино — час на i — м оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки. абсолютных и относительных разниц.

Методика расчета способом цепной подстановки (по данным таблицы 7).

ВП 2005 = К2005*Д2005*Ксм2005*П2005*ЧВ2005

ВП 2005 = 103*250*1,8*7,8*48,52 = 17 541 435,6 руб.

ВП усл1 = К2006 * Д2005*Ксм2005 *П2005 *ЧВ2005

ВП усл1 = 126*250*1,8*7,8*48,52 = 21 458 455,2 руб.

ВП усл2 = К2006 * Д2006*Ксм2005 *П2005 *ЧВ2005

ВП усл2 = 126*240*1,8*7,8*48,52 = 20 600 116,99 руб.

ВП усл3 = К2006 * Д2006*Ксм2006 *П2005 *ЧВ2005

ВП усл3 = 126*240*1,7*7,8*48,52 = 19 455 666,05 руб.

ВП усл4 = К2006 * Д2006*Ксм2006 *П2006 *ЧВ2005

ВП усл4 = 126*240*1,7*7,5*48,52 = 18 707 371,2 руб.

ВП 2006 = К2006*Д2006*Ксм2006*П2006*ЧВ2006

ВП 2006 = 126*240*1,7*7,5*51,33 = 19 790 794,8 руб.

ВП усл1 = К2007 * Д2006*Ксм2006 *П2006 *ЧВ2006

ВП усл1 = 132*240*1,7*7,5*51,33 = 20 733 213,6 руб.

ВП усл2 = К2007 * Д2007*Ксм2006 *П2006 *ЧВ2006

ВП усл2 = 132*245*1,7*7,5*51,33 = 21 165 155,55 руб.

ВП усл3 = К2007 * Д2007*Ксм2007 *П2006 *ЧВ2006

ВП усл3 = 132*245*1,6*7,5*51,33 = 19 920 146,4 руб.

ВП усл4 = К2007 * Д2007*Ксм2007 *П2007 *ЧВ2006

ВП усл4 = 132*245*1,6*7,5*51,33 = 19 920 146,4 руб.

ВП 2007 = К2007*Д2007*Ксм2007*П2007*ЧВ2007

ВП 2007 = 132*245*1,6*7,5*52,78 = 20 482 862,4 руб.

ВП к = ВП усл1 — ВП2005 = 21 458 455,2−17 541 435,6= +3 917 019,6 руб.

ВПд = ВП усл2 — ВПусл1 = 20 600 116,99−21 458 455,2 =-858 338,21 руб.

ВПксм = ВП усл3 — ВПусл2 = 194 558 666,05−20 600 116,99 = -1 144 450,94 руб.

ВП п = ВП усл4 — ВПусл3 = 18 707 371,2−19 455 666,05 = -748 294,85 руб.

ВПчв = ВП 2006 — ВПусл4 = 19 790 794,8−18 707 371,2 = 1 083 423 руб.

ВП к = ВП усл1 — ВП2006 = 20 733 213,6−19 790 794,8 = +942 418,8 руб.

ВПд = ВП усл2 — ВПусл1 = 21 165 155,55−20 733 213,6 =+431 941,95 руб.

ВПксм = ВП усл3 — ВПусл2 = 19 920 146,4−21 165 155,55 = -1 245 009,15 руб.

ВП п = ВП усл4 — ВПусл3 = 19 920 146,4−19 920 146,4 = 0 руб.

ВПчв = ВП 2007 — ВПусл4 = 20 482 862,4−19 920 146,4 = 562 716 руб.

Методика расчета способом абсолютных разниц:

ВП к = (К2006-К2005)* Д2005*Ксм2005*П2005*ЧВ2005

ВП к = (126−103)*250*1,8*7,8*48,52 = +3 917 019,6 руб.

ВПд = К2006*(Д2006-Д2005)* Ксм2005*П2005*ЧВ2005

ВПд = 126*(240−250)*7,8*1,8*48,52 = -858 338,21 руб.

ВП Ксм = К2006*Д2006*(Ксм2006-Ксм2005)* П2005*ЧВ2005

ВП Ксм = 126*240(1,7−1,8)*7,8*48,52 = -1 144 450,94 руб.

ВП п = К2006*Д2006*Ксм2006 *(П2006 -П2005) * ЧВ2005

ВП п = 126*240*1,7*(7,5−7,8)*48,52 = -748 294,85 руб.

ВП ЧВ = К2006*Д2006*Ксм2006 *П2006 *(ЧВ2006 — ЧВ 2005).

ВП ЧВ = 126*240*1,7*7,5*(51,33−48,52) = +1 083 423,6 руб.

ВП к = (К2007-К2006)* Д2006*Ксм2006*П2006*ЧВ2006

ВП к = (132−126)*1,7*7,5*51,33 = +942 418,8 руб.

ВПд = К2007*(Д2007-Д2006)* Ксм2006*П2006*ЧВ2006

ВПд = 132*(245−240)*1,7*7,5*51,33 = +431 941,95 руб.

ВП Ксм = К2007*Д2007*(Ксм2007-Ксм2006)* П2006*ЧВ2006

ВП Ксм = 132*245*(1,6−1,7)*7,5*51,33 = -1 245 009,15 руб.

ВП п = К2007*Д2007*Ксм2007 *(П2007 -П2006) * ЧВ2006

ВП п = 132*245*1,6*(7,5−7,5)*51,33 = 0 руб.

ВП ЧВ = К2007*Д2007*Ксм2007 *П2007 *(ЧВ2007 — ЧВ 2006).

ВП ЧВ = 132*245*1,6*7,5*(52,78−51,33) = +562 716 руб.

Результаты факторного анализа показывают. Что выпуск продукции в анализируемом периоде перевыполнен за счет увеличения количества оборудования и выработки за один машино — час. Увеличение целодневных, внутрисменных простоев оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции. Более полное использование оборудования на данном предприятии можно рассматривать как возможный резерв увеличения производства продукции.