Анализ себестоимости продукции по экономическим элементам и статьям калькуляции

Большой удельный вес в затратах на производство занимают также затраты энергии (5,1%), причем их доля уменьшилась на 0,4 процентных пункта при одновременном увеличении удельного веса сырья и основных материалов на 0,5 процентных пункта (с 92,5 до 93,0%). Уменьшилась доля расходов на оплату труда — на 0,5 процентных пункта и прочих затрат на 2,7 процентных пункта. Для полного вывода о возможности… Читать ещё >

Анализ себестоимости продукции по экономическим элементам и статьям калькуляции (реферат, курсовая, диплом, контрольная)

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а так же анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью — изыскание путей и источников снижения затрат и увеличения прибыли. [8].

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал).

Эти данные показываются отдельно: базовые (прошлого отчетного периода, плановые), фактические и изменение () этих показателей за анализируемый период.

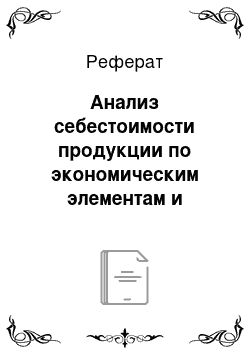

Данные таблицы 7 свидетельствуют о том, что основной удельный вес в затратах на производство составляют материальные затраты (52,3%), в том числе в материальных затратах — сырье и материалы (93,0%). Это свидетельствует о том, что предприятие изготавливает продукцию из сырья путем его переработки.

Большой удельный вес в затратах на производство занимают также затраты энергии (5,1%), причем их доля уменьшилась на 0,4 процентных пункта при одновременном увеличении удельного веса сырья и основных материалов на 0,5 процентных пункта (с 92,5 до 93,0%). Уменьшилась доля расходов на оплату труда — на 0,5 процентных пункта и прочих затрат на 2,7 процентных пункта.

Для более наглядного восприятия структуры затрат за 2010 год на производство по экономическим элементам изобразим её графически.

Таблица 5.

Состав, структура и динамика затрат по экономическим элементам ТОО «АГРОКОМ-ЛЭНД», тыс. тенге.

Затраты. | Сумма, тыс. тенге. | Уд. вес, %. | ||||

2009 г. | 2010 г. | Отклонение (+,-). | 2009 г. | 2010 г. | Отклонение (+,-). | |

А. | ||||||

1. Материальные затраты в том числе: Сырье и материалы Покупные комплектующие и полуфабрикаты Работы и услуги производственного характера, выполненные другими организациями Топливо Энергия Прочие материальные затраты.

|

|

| +434 636. +426 034. ; +733. +685. +10 356. — 2992. +19 213. — 73 660. +48 060. — 203 076. |

|

| +3,9. +0,5.

|

Итого производственных затрат. | +225 173. | Х. |

Для полного вывода о возможности взыскания резервов снижения этих затрат необходимо также изучить затраты по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям расходов в зависимости от связи с производством, его организацией, обслуживанием, управлением и сбытом.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономии.

Рисунок 4. Структура затрат на производство по экономическим элементам за 2010 год Калькуляция определяет себестоимость единицы продукции или выполненных работ по установленной номенклатуре расходов по местам их возникновения или по предприятию в целом.

Анализ затрат по статьям калькуляции начинается с определения отклонения фактической суммы затрат от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру товарной продукции в целом по всей товарной продукции и в разрезе отдельных статей расходов:

З = 78 662 194,05 — 74 127 576,47 = 4 534 617,58.

Наряду с отклонением в абсолютной сумме определяются и отклонения в процентах путем деления первого на плановую сумму расходов (Зп) и умножается на 100:

Данные таблицы 6 говорят о том, что в структуре затрат на производство пшеницы произошли значительные изменения. Фактически по сравнению с планом материальные затраты на производство один центнер сократились на 2,22 процентных пункта (с 67,62 до 65,4%). Основную роль в этом снижении оказало уменьшение затрат на 1,47 процентных пункта (с 13,12 до 11,65%). Одновременно возросли затраты на 1,04 процентных пункта (с 8,67 до 9,71%). Значительную долю в составе расходов на производство занимают основная зарплата производственных рабочих (9,27%) цеховые расходы (9,49%) и общефабричные расходы (6,91%). В завершении следует отметить, что производство продукции является материалоемкие и трудоемким процессом.

Таблица 6.

Анализ себестоимости производства на ТОО «АГРОКОМ-ЛЭНД» за 2010 год тенге.

Статьи затрат. | ПЛАН. | ФАКТ. | Отклонение (+,-). | % выполнения плана. | |||

сумма. | Уд. вес, %. | Сумма. | Уд. Вес, %. | Суммы. | уд. веса, %. | ||

Пшеница Рожь Пшеница 1 класса Пшеница 2 класса Пшеница 3 класса Озимые Прочая Уценка остатков Отходы Сырье и материалы Основная зарплата Отчисления на соц. Страхование. |

|

|

|

| +371,32. — 318,08. +2,92. +55,35. +330,2.

+3,21.

+150,75. +0,3. | +0,04.

+0,19. +1,04.

+0,54. +0,01. |

|

Потери от брака Цеховые расходы Общие расходы Топливо и энергия на технологические цели Процент за кредит Итого: производственная себестоимость Внепроизводственные расходы Отчисления в инновационный фонд Итого: полная себестоимость. |

|

|

|

| +277,95. +223,07. +215,79. +401,53. +2211,09. +331,73. +5,79. +2548,62. | +0,17. +0,18. +0,48. +0,94. — 0,76. +0,76.

|

|