Аналитический и синтетический учет

Дт 01 «Основные средства» Кт 08 «вложения во внеоборотные активы» — на величину первоначальной стоимости объекта основных средств. Основанием для записи на счетах является акт (накладная) приемки-передачи (форма № ОС-1), оформленный надлежащим образом. При вводе в эксплуатацию стоимость основного средства с 08 счета списывается на 01 по первоначальной стоимости (без НДС). Сумма НДС, списывается… Читать ещё >

Аналитический и синтетический учет (реферат, курсовая, диплом, контрольная)

Синтетический учет основных средств в ООО «Гарант-Строй» организуется на активном, инвентарном счете 01 «Основные средства». На этом счете отражаются основные средства, принадлежащие предприятию на правах собственности, находящиеся в эксплуатации. Первоначально на основании накладной приобретенные средства учитываются на счете 08. Согласно акту ввода в эксплуатацию, составленному по установленной форме и утвержденному руководителем предприятия, оборудование включается в состав основных средств по первоначальной стоимости, при этом делаются бухгалтерские записи на счетах:

Дт 01 «Основные средства» Кт 08 «вложения во внеоборотные активы» — на величину первоначальной стоимости объекта основных средств. Основанием для записи на счетах является акт (накладная) приемки-передачи (форма № ОС-1), оформленный надлежащим образом. При вводе в эксплуатацию стоимость основного средства с 08 счета списывается на 01 по первоначальной стоимости (без НДС). Сумма НДС, списывается в свою очередь на счет 19. Так же на первоначальную стоимость основных средств могут быть отнесены другие затраты, непосредственно связанные с их приобретением, как: регистрационные сборы, государственная пошлина, страховая пошлина, страховые платежи, оплата услуг оценщиков. В Методических указаниях не содержится исчерпывающего перечня таких затрат. Главный критерий при определении затрат, относимых на первоначальную стоимость, они должны быть непосредственно связаны с приобретением, сооружением и изготовлением объекта основных средств и доведением их до состояния, в котором они пригодны к использованию.

В 1С предусмотрены различные виды отчетов для систематизации данных об операциях с основными средствами, такие как оборотно-сальдовые ведомости по счету 01 «Основные средства», 02 «Амортизация» и 08 «Вложения во внеоборотные активы». Пример представлен на рисунке 14.

По составу выводимой информации отчет напоминает фрагмент отчета Оборотно-сальдовая ведомость.(Приложение 4).

Отчет можно сформировать с детализацией по субсчетам или по объектам аналитического учета (субконто).

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т. д.

В отчете можно вывести развернутое сальдо. При этом развернутое сальдо рассчитывается для каждого уровня группировки и по счету в целом.

Рисунок 11 — Оборотно-сальдовая ведомость по счету 01.

Аналитический учет представляет собой по объектный учет основных средств и ведется в инвентарных карточках по форме № ОС — 6.(Приложение 5) Инвентарная карточка открывается на каждый инвентарный объект или группу однотипных объектов, которым присваивается инвентарный номер. Заполнение инвентарных карточек производится на основе первичной документации: акт приемки — передачи основных средств (ф. № ОС — 1), акт на списание основных средств (ф. № ОС — 4), технических паспортов и других документов.

Акт приемки — передачи основных средств предназначен для оформления и принятия в состав основных средств отдельных объектов при вводе их в эксплуатацию. Составляет акт комиссия, утвержденная приказом руководителя. К акту прилагается техническая документация, относящаяся к соответствующему объекту. После подписи всех членов комиссии, акт передается в бухгалтерию. Акт утверждается руководителем ООО «Гарант-Строй». В бухгалтерии производятся записи в инвентарных карточек основных средств. Программа 1С позволяет сформировать различные виды документов по учету основных средств, со списком составленных документов можно ознакомиться, пройдя по вкладке основные средства/документы по ос.

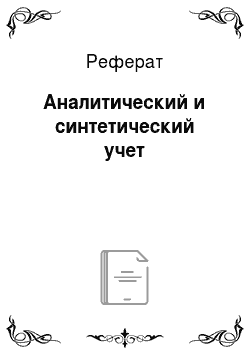

Систематизировать информацию об основных средствах можно с помощью инвентарной книги, показанной на рисунке 7.

Этот отчет предназначен для формирования унифицированной формы книги учета объектов основных средств (форма ОС-6б).

Записи в инвентарной книге отражаются на основании документов: Принятие к учету ОС, Перемещение ОС, Передача ОС, Списание ОС.

Рисунок 13 — Инвентарная книга.

Инвентарная книга может быть сформирована за любой период, а также без указания периода (в этом случае в книгу попадает информация за весь период деятельности организации).