Тенденции в субфедеральной фискальной политике в России

Миграция, технологические эффекты, торговые связи и политика общественного сектора могут связывать экономики регионов, несмотря на политические границы между территориями. Игнорирование возможных пространственных взаимодействий при проведении эмпирического оценивания приводит к некорректным выводам в отношении величины и значимости влияния изучаемых факторов. Пространственные модели условной… Читать ещё >

Тенденции в субфедеральной фискальной политике в России (реферат, курсовая, диплом, контрольная)

Проблема недопустимо больших и увеличивающихся межрегиональных различий находилась в фокусе политических дискуссий в России в начале переходного периода, когда региональная поляризация в сочетании с глубоким трансформационным спадом и слабыми позициями федерального центра привела к развитию регионального сепаратизма. Изменение экономической динамики, общая макроэкономическая стабилизация в стране и усиление позиций центральной власти смягчили политический аспект данной проблемы. Однако экономическая сторона проблемы сохранила свою остроту, неравенство регионов страны не сокращалось (табл. 1).

Таблица 1. Коэффициент вариации ВРП на душу населения.

1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

0,48. | 0,55. | 0,54. | 0,54. | 0,55. | 0,60. | 0,63. | 0,64. | 0,70. | 0,63. | 0,67. |

Другой наблюдаемой тенденцией в России было усиление и расширение вертикального государственного регулирования, которое сопровождалось концентрацией финансовых ресурсов на федеральном уровне за счет их сокращения на региональном (табл. 2). При этом шло совершенствование системы межбюджетных перераспределений, призванной выравнивать неравенство в бюджетной обеспеченности населения различных территорий, связанное, в первую очередь, с ключевыми характеристиками качества жизни.

Таблица 2. Доля субъектов федерации в консолидированных бюджетных доходах.

1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

47,4. | 54,1. | 58,6. | 50,9. | 53,4. | 55,8. | 55,9. | 51,8. | 48,5. | 45,3. | 42,6. | 42,7. | 41,2. | 35,0. | 35,7. |

Кроме этого на протяжении последнего десятилетия в стране шла централизация инструментов экономической политики и наблюдалось ограничение полномочий субфедерального уровня власти. Одним из естественных выводов могло бы быть предположение, что проводимая политика должна привести к более однородным бюджетным характеристикам в регионах страны. Однако по динамике дисперсии как субфедеральных бюджетных доходов и расходов в целом, так и крупных доходных и расходных категорий (табл. 3) нельзя сделать вывод о сближении субфедеральных бюджетных параметров в стране.

Таблица 3. Коэффициенты вариации бюджетных характеристик на душу населения.

Общие бюджетные доходы. | Налоговые бюджетные доходы. | Общие бюджетные расходы. | Расходы на инфраструктуру. | Расходы на ЖКХ. | Расходы на социальную сферу. | |

1995 г. | 0,78. | ; | 0,95. | ; | ; | ; |

1996 г. | 1,09. | 0,52. | 1,06. | 0,53. | 1,11. | 0,82. |

1997 г. | 0,97. | 0,54. | 0,90. | 0,60. | 0,99. | 0,79. |

1998 г. | 0,74. | 0,49. | 1,31. | 0,60. | 0,80. | 0,76. |

1999 г. | 0,99. | 0,53. | 1,02. | 0,66. | 0,88. | 0,75. |

2000 г. | 0,93. | 0,76. | 1,08. | 1,81. | 0,81. | 0,73. |

2001 г. | 1,12. | 0,89. | 0,90. | 2,10. | 1,01. | 0,90. |

2002 г. | 1,47. | 1,05. | 0,80. | 0,75. | 2,06. | 1,03. |

2003 г. | 1,43. | 1,14. | 0,68. | 0,91. | 3,43. | 1,08. |

2004 г. | 2,22. | 2,47. | 0,52. | 1,54. | 3,53. | 1,06. |

2005 г. | 1,47. | 1,47. | 0,62. | 1,87. | 3,60. | 1,12. |

2006 г. | 0,89. | 0,51. | 1,09. | 2,01. | 3,84. | 1,39. |

Данные о дисперсии показателей экономического развития, неоднородности бюджетных характеристик, а также о распределении финансовых ресурсов между уровнями власти позволяют сформулировать ряд гипотез анализа, которые будут подвергаться тестированию.

Гипотеза 1. В условиях большой региональной неоднородности политика централизации управления региональным развитием является неэффективной и не снижает межрегионального неравенства. Конвергенция характеристик субфедеральной бюджетной политики отсутствует.

Гипотеза 2. Значительная региональная неоднородность в России является фактором, препятствующим унификации бюджетных параметров территорий, в стране отсутствует тенденция к единой стратегии фискальной субфедеральной политики.

Гипотеза 3. Большие межрегиональные различия определяют различные стратегии бюджетной субфедеральной политики.

Гипотеза 4. Важным фактором, определяющим параметры фискальной политики субфедерального уровня, являются взаимные межрегиональные эффекты. Политика субъектов федерации оказывается территориально обусловленной.

Методология исследования. Обзор теоретических положений и подходов. Дивергенция и конвергенция как процессы долгосрочного роста получили значительное внимание в академической литературе. Существуют две концепции конвергенции [Barro, Sala-i-Martin, 2004]: у-конвергенция наблюдается, когда дисперсия индикаторов развития имеет тенденцию к сокращению, в-конвергенция отмечается, когда менее развитые территории имеют более высокие темпы экономического роста, чем более развитые территории, в результате в долгосрочной перспективе происходит выравнивание уровней экономического развития территорий. Эти две концепции взаимосвязаны, но не эквиваленты. Показано [Sala-i-Martin, 1996], что в-конвергенция является необходимым условием для у-конвергенции, но не является достаточным условием, в-конвергенция предполагает существование тенденции к сокращению неравенства, но случайные шоки могут искажать тенденцию и даже приводить к временному увеличению различий. В рамках в-конвергенции выделяются безусловная и условная конвергенции. Безусловная в-конвергенция [Barro, Sala-i-Martin, 2004] подразумевает, что все регионы стремятся к единой траектории пропорционального роста. Из этого предположения вытекает, что регионы имеют однородную структуру экономики, различия в уровнях развития являются временными и объясняются исключительно разными начальными уровнями дохода. В условиях существенных экономических, институциональных и географических различий между регионами такое предположение является нереалистичным. Условная в-конвергенция предполагает, что различные регионы имеют различные траектории пропорционального роста, которые определяются специфическими региональными факторами развития. Существует большое количество исследований, посвященных оценкам темпов в-конвергенции доходов: различных стран [Pritchett, 1997; Hoover, Perez, 2004], провинций Канады [DeJuan, Tomljanovich, 2005], штатов США [Barro, Sala-i-Martin, 2004; Carlino, Mills, 1996] и крупных территориальных объединений [Miller, Gene, 2005].

Подход к изучению конвергенции и дивергенции региональной или местной бюджетной политики основан на непосредственном приложении традиционного анализа конвергенции доходов. В основе лежит предположение модели Солоу, что темп роста налоговых доходов и государственных расходов равен темпу роста общего дохода, в результате факт конвергенции общих доходов территорий является основанием для гипотезы о конвергенции их бюджетных параметров. Скулли [Scully, 1991] осуществил эмпирическое тестирование данного предположения и получил вывод, что пространственная конвергенция налоговых доходов штатов имеет те же темпы, что и конвергенция общего экономического развития. Аннала [Annala, 2003] проверял конвергенцию нескольких расходных и доходных характеристик фискальной политики штатов и пришел к заключению, что штаты, которые первоначально имели низкую бюджетную обеспеченность, демонстрируют более высокие темпы ее роста по сравнению со штатами с высокими бюджетными доходами. Это привело автора к заключению о процессе конвергенции параметров фискальной политики в США.

Миграция, технологические эффекты, торговые связи и политика общественного сектора могут связывать экономики регионов, несмотря на политические границы между территориями. Игнорирование возможных пространственных взаимодействий при проведении эмпирического оценивания приводит к некорректным выводам в отношении величины и значимости влияния изучаемых факторов. Пространственные модели условной в-конвергенции учитывают пространственные внешние эффекты [Fingleton, 2003]. В этих моделях помимо гипотезы условной конвергенции проверяются две основные пространственные гипотезы: о пространственной кластеризации темпов роста с помощью эндогенного пространственного лага темпов роста и о пространственной кластеризации темпов роста с помощью экзогенного пространственного лага начальных значений дохода. Ряд авторов [Moreno, Trehan, 1997; Rey, Montouri, 1999; Conley, Ligon, 2002; Le Gallo, 2004], используя технику пространственной эконометрики в моделях конвергенции, обнаружили, что темпы развития экономик зависят от темпов роста соседних территорий. Распространение этого подхода на исследование процессов конвергенции бюджетной политики в США [Coughlin, Garrett, Hernandez-Murillo, 2007] показало, что по большинству параметров наблюдалось сближение, причем бюджетные расходы были более близкими в штатах со схожими экономическими и демографическими характеристиками, а бюджетные доходы определялись, в том числе, динамикой развития в соседних штатах.

Эмпирические модели. Базовой является модель безусловной в-конвергенции, важным предположением этой модели является то, что в долгосрочной перспективе регионы должны приходить к единой для всех траектории пропорционального роста:

где y — это логарифм средних темпов роста за период, где T — количество лет. Расчеты проводятся для каждой переменной фискальной политики. Темп конвергенции (дивергенции) определяется знаком и значением коэффициента в. Если в 0, то имеет место дивергенция. бюджетный доход экономика В модели условной в-конвергенции делается предположение о различных устойчивых траекториях роста для разных регионов, что является более реалистичным в условиях существенных различий между территориями:

е~N (0,у2I),.

где Z — матрица специфических факторов развития, которые контролируют региональные различия в уровнях равновесных состояний.

Как отмечалось, наличие пространственных зависимостей может приводить к смещенным и неэффективным оценкам при использовании стандартных регрессий. Модели пространственной эконометрики [Anselin, 1988] допускают пространственные корреляции как в зависимых переменных, так и в ошибках. Модель пространственного лага минимально условной конвергенции тестирует значимость пространственных внешних эффектов, вызванных темпами роста соседних регионов, и пространственную кластеризацию темпов роста:

е~N (0,у2I),.

где W — матрица пространственных весов, сWy является компонентой, отражающей пространственный лаг.

Модель условной конвергенции с пространственной ошибкой предполагает, что пространственные внешние эффекты объясняются ненаблюдаемой пространственной гетерогенностью в структуре ошибки и общей реакцией на макроэкономические шоки, которая пространственно коррелированна.

е~N (0,у2I).

Несложные преобразования модели пространственной ошибки приводят к пространственной модели условной конвергенции Дарбина:

е~N (0,у2I).

Данная модель имеет следующую интерпретацию: региональное развитие зависит от темпов роста соседних регионов (через эндогенный пространственный лаг) и от начального значения исследуемого признака (через экзогенный пространственный лаг). Таким образом, в модели тестируются две основные пространственные гипотезы: регионы, демонстрирующие более высокие темпы роста, находятся (в понимании соседства, заданного матрицей пространственных весов) в окружении 1) быстро растущих регионов (вследствие эндогенного лага) и 2) богатых регионов (вследствие экзогенного лага).

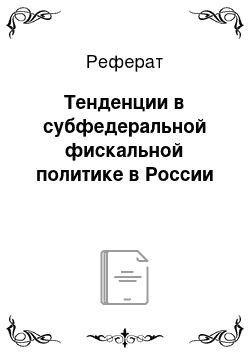

Важную роль в анализе играет матрица пространственных весов W. Элементы матрицы, как правило, отражают расстояние между объектами наблюдения. Наиболее распространенный тип матрицы весов — это бинарная матрица, отражающая соседство, где элемент wij равен единице, если объекты i и j (i? j) имеют общую границу, и равен нулю в противном случае. Такая спецификация предполагает, что соседние регионы оказывают одинаковое влияние и что пространственные связи за пределами общих границ отсутствуют. Существует другой подход к определению wij:

где dij — расстояние между региональными центрами; D (q) — квантили расстояний (q = 1, 2, 3, 4); обычно и = 2. В работе проводились оценки для разных вариантов матрицы пространственных весов, но качественные выводы совпали.

Информация. В анализе используются данные по 79 регионам России за период 1995;2006 гг. Субфедеральные фискальные характеристики включают информацию о результатах реализации бюджетной политики субфедерального уровня, которая представлена в отчетах Федерального казначейства РФ (для последних лет) и Министерства финансов РФ (для начала рассматриваемого периода). Переменные, отражающие региональную специфику, включают валовый региональный продукт, социальную и демографическую структуру, источником информации для контролирующих переменных является статистический ежегодник «Регионы России».

Последовательность эмпирических оценок определена структурой гипотез проекта. Для подтверждения первой гипотезы необходимо осуществить тестирование у-конвергенции. Для тестирования гипотезы 2 оценивается модель безусловной в-конвергенции, тестирование гипотезы 3 опирается на оценки модели условной в-конвергенции. Гипотеза 4 требует оценок модели пространственного лага и модели пространственной ошибки.

Наличие у-конвергенции предполагает сокращение дисперсии исследуемого признака. Дисперсия общих бюджетных доходов на душу населения в регионах России и дисперсия налоговых доходов росли до 2004 г., но существенно снизились в 2005;2006 гг. (табл. 3). В целом за рассматриваемый период нельзя сказать о присутствии у-конвергенции, но также трудно утверждать, что наблюдалась устойчивая дивергенция доходных параметров субфедеральных бюджетов. В отношении большинства расходных характеристик можно сделать такой же вывод (табл. 3), исключение составляют расходы на ЖКХ, разброс по которым существенно увеличился в 2003 г. и продолжал расти в последующий период. Таким образом, гипотеза об отсутствии конвергенции характеристик субфедеральной бюджетной политики подтверждается.

Тестирование гипотез 2−4 опиралось на оценки моделей в-конвергенции. Результаты оценивания интересующих параметров приведены в табл. 4 и 5. Для значимых связей указывается направление зависимости (отрицательное или положительное), для статистически незначимых зависимостей делается соответствующий комментарий, связи, которые не присутствуют в моделях, выделяются штриховкой.

Таблица 4. Результаты оценивания моделей в-конвергенции для бюджетных доходов.

Тип модели. | Бюджетные доходы в целом. | Налоговые доходы. | ||

или с. | или. | |||

Модель безусловной конвергенции. | незначим. | незначим. | ||

Модель условной конвергенции. | ; | ; | ||

Модель минимально условной конвергенции. | незначим. | незначим. | незначим. | |

Модель условной конвергенции с пространственными эффектами. | ; | незначим. | ; |

Оценки моделей в-конвергенции, проведенные для переменных бюджетных доходов, подтвердили предположения гипотезы 2 об отсутствии тенденции к единым стандартам бюджетной обеспеченности, модели безусловной конвергенции не дали значимых оценок коэффициента конвергенции в. При этом модели условной конвергенции показали статистически значимые результаты для этого коэффициента, подтвердив предположение гипотезы 3 о различных равновесных бюджетных стратегиях, которые определяются специфическими региональными факторами. Оценки для налоговых доходов, составляющих основную часть собственных доходов и связанных с экономической деятельностью на территории, показали наличие положительных внешних межрегиональных эффектов, что является аргументом в пользу гипотезы 4. Экономическая активность соседних территорий и высокая эффективная налоговая ставка создают условия для роста налоговых доходов соседних регионов. Незначимость внешних эффектов для всех бюджетных доходов можно объяснить искажениями, которые дают безвозмездные перечисления.

Таблица 5. Результаты оценивания моделей в-конвергенции для бюджетных расходов.

Тип модели. | Бюджетные доходы в целом. | Расходы на инфраструктуру. | Социальные доходы. | Расходы на ЖКХ. | ||||

или с. | или. | или. | или. | |||||

Модель безусловной конвергенции. | незначим. | ; | незначим. | незначим. | ||||

Модель условной конвергенции. | ; | ; | ; | ; | ||||

Модель минимально условной конвергенции. | незначим. | ; | ; | незначим. | незначим. | незначим. | ; | |

Модель условной конвергенции с пространственными эффектами. | ; | ; | ; | незначим. | ; | ; | ; |

Оценки, полученные для характеристик бюджетных расходов, оказались не такими однозначными, как для доходных параметров. Гипотеза 1 подтверждена для расходов в целом, для социальных расходов и расходов на ЖКХ, по затратам на инфраструктуру выделена тенденция к унификации. Однако и по этому направлению расходов более значимые результаты получены для моделей условной конвергенции при доминировании влияния региональных факторов. Положительные внешние межрегиональные эффекты генерируют только социальные расходы, расходы в целом и расходы на ЖКХ создают отрицательные экстерналии, т. е. увеличение бюджетных расходов регионов позволяет соседям сокращать затраты на соответствующие статьи. Очевидно из-за немобильности эффектов инфраструктуры пространственные лаги и пространственные ошибки оказались незначимыми в моделях для этой категории расходов.

Таким образом, на основе полученных результатов можно сделать следующие выводы.

- 1. Динамика дисперсии по характеристикам субфедеральной бюджетной политики свидетельствует об отсутствии у-конвергенции.

- 2. Оценки моделей безусловной в-конвергенции не дают статистически значимых оценок коэффициента конвергенции для бюджетных доходов и расходов в целом, а также для расходов на ЖКХ и социального характера. Нельзя сделать вывод о наличии единой равновесной стратегии в отношении этих показателей на субфедеральном уровне. Но расчеты показывают наличие тенденции к сходимости бюджетных нормативов в расходах на инфраструктуру.

- 3. Для всех анализируемых бюджетных параметров подтверждаются гипотезы моделей условной конвергенции. Выравнивания бюджетных параметров не происходит, регионы имеют различные тренды в фискальной политике. Значимыми факторами фискальной политики являются региональные факторы: уровень экономического развития территории, производственная и социальная инфраструктура, темпы реформ в коммунальном секторе.

- 4. Пространственные лаги и ошибки оказываются значимыми, регионы имеют пространственно обусловленные параметры бюджетной политики.

- 1. Annala C.N. Have State and Local Fiscal Policies Become More Alike? Evidence of Beta Convergence among Fiscal Policy Variables // Public Finance Review. 2003. 31(2). Р. 144−165.

- 2. Anselin L. Spatial Econometrics: Methods and Models. Dordrecht, the Netherlands: Kluwer Academic Publishers, 1988.

- 3. Barro R.J., Sala-i-Martin X. Economic Growth. MIT Press, 2004.

- 4. Carlino G., Mills L. Convergence and the U.S. States: A Time-series Analysis // Journal of Regional Science. 1996. 36(4). Р. 597−616.

- 5. Conley T.G., Ligon E. Economic Distance and Cross-country Spillovers // Journal of Economic Growth. 2002. 7(2). Р. 157−187.

- 6. Coughlin C., Garrett T.A., Hernandez-Murillo R. Spatial Dependence in Models of State Fiscal Policy Convergence // Public Finance Review. 2007. 35(3). Р. 361−384.

- 7. DeJuan J., Tomljanovich M. Income Convergence Across Canadian Provinces in the 20th Century: Almost but not Quite There // The Annals of Regional Science. 2005. 39(3). Р. 567−592.

- 8. Fingleton B. European Regional Growth. Berlin: Springer, 2003.

- 9. Hoover K.D., Perez S.J. Truth and Robustness in Cross-Country Growth Regressions // Oxford Bulletin of Economics and Statistics. 2004. 66(5). Р. 765−798.

- 10. Le Gallo J. Space-time Analysis of GDP Disparities among European Regions: A Markov Chains Approach // International Regional Science Review. 2004. 27(2). Р. 138−163.

- 11. Miller J., Gene I. Alternative Regional Specifications and Convergence of U.S. Regional Growth Rates // The Annals of Regional Science. 2005. 39(2). Р. 241−252.

- 12. Moreno R., Trehan B. Location and the Growth of Nations // Journal of Economic Growth. 1997. 2(4). Р. 399−418.

- 13. Pritchett L. Divergence, Big Time // Journal of Economic Perspectives. 1997. 11(3). Р. 3−17.

- 14. Rey S.J., Montouri B.D. U.S. Regional Income Convergence: A Spatial Econometric Perspective // Regional Studies. 1999. 33(2). Р. 143−156.

- 15. Scully G.W. The Convergence of Fiscal Regimes and the Decline of the Tiebout Effect // Public Choice. 1991. 72(1). Р. 51−59.

- 16. Sala-i-Martin X. Regional Cohesion: Evidence and Theories of Regional Growth and Convergence // European Economic Review. 1996. № 40. Р. 1325−1352.

- 17. Sala-i-Martin X. The Classical Approach to Convergence Analysis // The Economic Journal. 1996. № 106. Р. 1019−1036.