Оценка системы внутреннего контроля

Согласно Плану Министерства финансов Российской Федерации на 2012 — 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденному Приказом Минфина России от 30.11.2011 г. № 440, Минфин России должен был разработать рекомендации для хозяйствующих субъектов по организации и осуществлению ими внутреннего… Читать ещё >

Оценка системы внутреннего контроля (реферат, курсовая, диплом, контрольная)

В современных экономических условиях перед руководством крупных предприятий не встает вопрос о необходимости внедрения системы внутреннего контроля, а ставится задача создания качественной системы внутреннего контроля, построения ее структуры, внедрения и методики оценки ее результатов. Актуальность этого вопроса обусловливается тем, что в последние годы Россия ведет внешнеэкономическую деятельность по правилам, очень близким к тем, которые существуют во Всемирной торговой организации (ВТО). Более того, Россия стала членом этой организации 22.08.2012.

Бухгалтерский учет сегодня является главным языком бизнеса, без которого невозможна полноценная хозяйственная деятельность и ее регулирование. Столь существенные изменения влекут за собой и изменения в системе внутреннего контроля.

В России только в 2013 г. впервые в системе организации бухгалтерского учета предприятия появилось понятие «внутренний контроль», чему посвящена отдельная ст. 19 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ).

Каждый экономический субъект должен осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а если бухгалтерская (финансовая) отчетность предприятия подлежит обязательному аудиту, то оно обязано проводить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Согласно Плану Министерства финансов Российской Федерации на 2012 — 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденному Приказом Минфина России от 30.11.2011 г. № 440, Минфин России должен был разработать рекомендации для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской отчетности сразу после принятия Федерального закона № 402-ФЗ. 26 декабря 2013 года Минфин России в Информации №П3−11/2013 разъяснил, как организовать внутренний контроль и что это такое.

Именно внутренний контроль должен способствовать объединению всей совокупности финансово-хозяйственной деятельности предприятия в единую систему и обеспечивать ее бесперебойное функционирование.

Теоретические и практические аспекты организации контроля в различных видах экономической деятельности рассмотрены в работах Э. А. Вознесенского, В. А. Ерофеевой, А. Н. Козырина, М. В. Мельник, а также зарубежных специалистов Р. Адамса, Дж. Робертсона и др.

В рамках данного вопроса нельзя оставить без внимания основной международный документ системы внутреннего контроля — доклад «Внутренний контроль: интегрированный подход» (COSO), подготовленный Комитетом спонсорских организаций Комиссии Тридуэя (the Committee of Sponsoring Organizations of the Treadway Commission’s Internal control — Integrated Framework), который определяет внутренний контроль как процесс, осуществляемый советом директоров предприятия, менеджментом, другим персоналом, предназначенный для обеспечения разумной гарантии достижения целей в следующих категориях:

- — эффективность и результативность операций;

- — надежность финансовой отчетности;

- — соблюдение соответствующих законов и правил.

В докладе подчеркивается, что система внутреннего контроля — это инструмент, а не заменитель управления, и что средства контроля должны быть встроены в операционную деятельность, а не построены на ее базе. Хотя в указанном докладе внутренний контроль определяется как процесс, рекомендуется проводить оценку эффективности внутреннего контроля на определенный момент времени.

По вопросу организации системы внутреннего контроля на предприятии доклад COSO обращает внимание на ограничения системы внутреннего контроля, а также на роли и обязанности сторон, влияющих на систему. Ограничения могут быть связаны с ошибочным человеческим суждением, неправильным толкованием инструкций, ошибками, злоупотреблениями менеджеров, тайным сговором, соотношением затрат и результатов. Таким образом, доклад COSO определяет недостатки системы внутреннего контроля, которые заслуживают особого внимания.

Согласно COSO наиболее полной считается система внутреннего контроля, когда существуют и эффективно функционируют все пять компонентов, из которых состоит система внутреннего контроля:

- — контрольная среда;

- — оценка риска;

- — действия по осуществлению контроля;

- — информация и коммуникации;

- — мониторинг.

В современных экономических условиях для предприятия важно взаимодействие системы бухгалтерского учета и системы внутреннего контроля.

Внутренний контроль должен носить непрерывный характер, чтобы иметь представление о состоянии дел на каждом участке работы в любой момент времени.

Система внутреннего контроля стремится к достижению следующих целей:

- — защита активов и собственности;

- — эффективное использование ресурсов предприятия и снижение потерь;

- — обеспечение надежности информации и достоверности финансовой отчетности;

- — снижение внутренних рисков, а также рисков, вызванных взаимодействием предприятия с внешней экономической средой.

Но, следуя современным тенденциям к вышеперечисленному следует добавить такую позицию, как обеспечение экономической безопасности предприятия.

Система бухгалтерского учета и система внутреннего контроля находятся в зависимости друг от друга. Система внутреннего контроля основана на информации, формируемой системой бухгалтерского учета. Информационными базами для системы внутреннего контроля являются финансовая отчетность, которая включает в себя информацию о деятельности предприятия в разрезе видов имущества и обязательств, а также управленческий учет и отчетность для целей определения эффективности управления каждым процессом.

При этом наблюдается и обратная зависимость, при которой нарушения в системе внутреннего контроля делают невозможным формирование достоверного бухгалтерского учета. Следствием этого является то, что система анализа также будет испытывать сильнейшие риски недостоверной информации и на входе, и на выходе. В итоге вся система управления будет дезориентирована.

Внутренний контроль предприятия влияет на многие факторы и определяет состояние, при котором максимально исключены причины, вызывающие нестабильность функционирования предприятия и мешающие его развитию, т. е. результатом взаимодействия перечисленных выше систем является система экономической безопасности.

Внутренние стандарты являются частью организационно-распорядительной документации и системы внутреннего контроля предприятия. Внутренние стандарты разрабатываются с учетом их актуальности и приоритетности и должны удовлетворять требованиям целесообразности, а именно:

- — практической пользы;

- — соответствия принципу преемственности и непротиворечивости — каждый последующий внутренний стандарт должен опираться на ранее принятые, обеспечивать согласованность и взаимосвязь с остальными стандартами;

- — логической стройности — обеспечивать четкость формулировок, целостность и ясность изложения;

- — полноты и детализации — полностью охватывать значимые вопросы данного стандарта, логически развивать и дополнять излагаемые принципы и положения;

- — единства терминологической базы — содержать одинаковую трактовку терминов и документов во всех стандартах и документах.

Следуя требованиям к структуре внутреннего стандарта, необходимо раскрыть содержание основных его структурных единиц, определить цель и задачи, сферу его применения, объект стандартизации и т. д.

Система внутреннего контроля предприятия должна строиться таким образом, чтобы соблюдались следующие условия:

- — процедуры системы внутреннего контроля должны соответствовать тем рискам предприятия, влияние которых может быть снижено или устранено средствами контроля;

- — процедуры системы внутреннего контроля и все возможные средства их реализации должны иметь характеристики, функционировать и взаимодействовать в соответствии с требованиями, предъявляемыми к этой системе;

- — каждая процедура системы внутреннего контроля, все возможные средства ее реализации, как и вся система контроля в целом, должны иметь положительный результат;

- — для каждого i-го элемента модели контролируемого риска имеется j-й элемент системы контроля, предназначенный для защиты предприятия от этого элемента риска.

Результат управленческих решений во многом зависит от достоверности бухгалтерской и управленческой отчетности. Как отмечалось ранее, контрольные процедуры должны носить непрерывный характер и сопровождать бизнес-процессы от начала и до конца. По нашему мнению, контрольные процедуры должны начинаться с контроля первичной документации, потому что искажение данных в отчетности может быть связано с ошибками обработки первичных документов. Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности предприятия. Первичные документы дают письменное разрешение на совершение хозяйственной операции; представляют письменное доказательство факта осуществления хозяйственной операции; а также используются для формирования регистров аналитического и синтетического учетов и отчетных форм. Первичная документация служит основанием для составления бухгалтерских проводок и, как следствие, помогает определять существенность счетов бухгалтерского финансового и управленческого учета, искажение информации по которым может ввести в заблуждение руководство предприятия или внешних пользователей отчетности, что доказывает необходимость осуществления контроля и на этапе вывода информации для составления бухгалтерской финансовой отчетности.

Внедрение системы внутреннего контроля позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений.

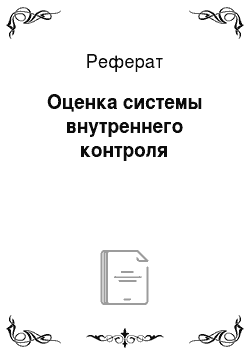

Структура управления ОАО «СММ» является линейно — функциональной, четкой, с преобладанием черт, характерных для централизованной организации, то есть организации, в которой руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важнейших управленческих решений. Данная структура предполагает разделение ответственности и полномочий сотрудников, препятствует попыткам некоторых работникам злоупотреблять своими полномочиями, так как существует контроль свыше.

Рис. 1 Организационная структура ОАО «СММ»

Структура управления, организационная структура и структура бухгалтерии разработаны и утверждены руководством предприятия.

- — Контроль соблюдения внутренних нормативных документов и законодательства в Обществе.

- — Выявление лиц, ответственных за нарушения; передача материалов в департамент безопасности, на рассмотрение дисциплинарных и иных комитетов Общества.

- — Подготовка отчетов и заключений о результатах проверок Общества.

- — Контроль за устранением несоответствий, нарушений и недостатков в финансово-хозяйственной деятельности, выявленных в ходе проверок.

- — Оценка полученных рассчитанных значений функциональных ключевых показателей эффективности Общества.

- — Участие в проведении расследований по сообщениям, поступающим на горячую линию.

- — Контроль целесообразности и адекватности расходов (закупок), а также соблюдение закупочных процедур в Обществе.

- — Оказание поддержки органам управления и контроля Общества при осуществлении проверок.

- — Подготовка отчетов по результатам работы Департамента.

- — Департамент обязан выполнять, в том числе иные функции, вытекающие из внутренних документов Общества, указаний ГД Общества и других источников в соответствии со своей компетенцией.

Надежность средств контроля на предприятии заключается в своевременном проведении инвентаризаций имущества и обязательств (обязательные и внезапные инвентаризации). Регулярно проводятся сверки дебиторской и кредиторской задолженности с контрагентами. Назначена, руководителем и действует инвентаризационная комиссия. Доступ к активам и документации производится только с разрешения соответствующего руководства.

В ОАО «СММ» действуют регламенты:

- — Регламент процесса «Проведение проверок подразделений ОАО «СММ»;

- — Регламент процесса «Организации договорной работы в ОАО «СММ»;

- — Регламент процесса «Организация и проведение служебных расследований» Приказ № 81 от 17.10.2011 г.

- — Регламент процесса «Управления дебиторской задолженностью ОАО «СММ» Приказ № 51 от 12.05.2001 г.

- — Политика «Закупочная деятельность» Приказ № 51 от 29.06.2010 г.

- — Регламент процесса «Осуществления закупок» Приказ № 37 от 19.05.2010 г.

- — и многие другие регламенты.

Организация имеет отлаженный документооборот, который приводит к своевременному отражению финансово-хозяйственных операций в бухгалтерском учете. Четкое распределение обязанностей позволяет определить результативность каждого сотрудника и контролировать выполнение возложенных на него обязанностей. Уровень квалификации персонала заслуживает доверия. Система компьютерной обработки данных обеспечивает полное и правильное отражение финансово-хозяйственных операций в учете и формирование реальных, неискаженных финансовых результатов.

В целом по предприятию можно сделать вывод о хорошо организованной системе внутреннего контроля, которая обеспечивает:

- — соблюдение требований законодательных и нормативных актов при осуществлении хозяйственных и финансовых операций;

- — исполнительскую дисциплину на всех уровнях управленческой структуры;

- — своевременность, правильность и полноту оформления бухгалтерских документов;

- — сохранность имущества предприятия.

Аудиторская проверка общей контрольной среды ОАО «СММ», именуемого в дальнейшем «Организация» включает в себя:

- § стиль и основные принципы управления;

- § организационную структуру;

- § распределение ответственности и полномочий;

- § осуществляемую кадровую политику;

- § порядок подготовки бухгалтерской (финансовой) отчетности для внешних пользователей;

- § порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

- § соответствие хозяйственной деятельности Организации в целом требованиям действующего законодательства.

Эффективность общей контрольной среды обусловлена следующими факторами:

- § руководство Организации осознает важность бухгалтерской (финансовой) отчетности и уделяет значительное внимание вопросам, связанным с ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности. Вопросы, связанные с ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, регулярно обсуждаются руководством Организации с представителями бухгалтерской (финансовой) и финансовой служб;

- § организационная структура в целом, соответствюет размеру и характеру деятельности. В Организации между различными структурными подразделениями разделены такие функции, как:

- — непосредственный доступ к активам Организации;

- — разрешение на осуществление операций с активами;

- — непосредственное осуществление хозяйственных операций;

- — отражение хозяйственных операций в бухгалтерском учете.

- § в Организации разработаны должностные инструкции персонала, включая персонал финансовой и бухгалтерской (финансовой) служб. Поскольку в них определены права, полномочия и обязанности, подотчетность каждого сотрудника, риск возникновения конфликтов существенно уменьшен;

- § в Организации разработана кадровая политика, существуют специальные процедуры по набору персонала, включающие специальные тесты для определения профессионального уровня кандидатов;

- § сотрудники бухгалтерской (финансовой) и финансовой служб Организации в целом обладают достаточным образованием, опытом работы и квалификацией для эффективного исполнения своих должностных обязанностей;

- § численность сотрудников бухгалтерской (финансовой) службы в целом, соответствовала объему выполняемых работ;

- § в Организации разработана учетная политика, в целом, соответствующая требованиям российского законодательства и особенностям деятельности;

- § в Организации организован мониторинг изменений, вносимых в российское законодательство по бухгалтерскому учету и подготовке бухгалтерской (финансовой) отчетности, и предпринимаются необходимые меры для их своевременного внедрения;

- § в Организации разработана система подготовки внутренней отчетности, определены ее виды, сотрудники, ответственные за ее подготовку и за осуществление контроля за процессом подготовки управленческой отчетности;

- § в Организации приняты меры, направленные на физическое ограничение доступа несанкционированных лиц к активам Организации, системе ведения документации и записей по бухгалтерским счетам;

- § в соответствии с установленным порядком в Организации проводятся периодические плановые инвентаризации имущества на предмет выявление соответствия данных бухгалтерского учета фактическому наличию.

В Организации применяются процедуры по противодействию коррупционной деятельности. В ходе аудита были изучены средства контроля, которые были разработаны и внедрены руководством Организации для предотвращения и обнаружения фактов недобросовестных действий. В Организации утвержден и применяется кодекс корпоративного поведения.

Обстоятельства, указывающие на возможность недобросовестных действий, у Организации отсутствуют.

В ходе проверки были проведены процедуры по выявлению возможных фактов взятки и коммерческого подкупа у Организации. Внешние признаки отсутствуют, так как минимизированы риски коррупционной деятельности и отсутствуют следующие действия аудируемого лица:

- § создание неофициальной отчетности;

- § проведение неучтенных или неправильно зарегистрированных операций;

- § ведение учета несуществующих расходов;

- § отражение обязательств, объект которых неправильно идентифицирован;

- § использование поддельных документов;

- § намеренное уничтожение бухгалтерской (финансовой) документации.

В Организации выполняются процедуры обеспечения соблюдения требований нормативных правовых актов.

Отсутствуют следующие обстоятельства, которые могут указывать на несоблюдение аудируемым лицом требований нормативных правовых актов:

- § внеплановая проверка, проводимая уполномоченным государственным органом, наложение штрафов, иных санкций;

- § оплата услуг, характер которых не определен либо вызывает сомнение, или выдача займов внешним консультантам, связанным сторонам, их работникам или государственным служащим на льготных условиях;

- § выплата вознаграждения посреднику, размер которого превышает обычную для данной Организации плату либо обычную для данного вида услуг в отрасли, в которой Организация ведет деятельность;

- § закупки по ценам, значительно отличающимся от рыночных;

- § сомнительные платежи наличными;

- § сомнительные операции с организациями, зарегистрированными в офшорных зонах;

- § платежи за товары или услуги, осуществляемые не в то государство, из которого поставлялись соответствующие товары и услуги;

- § платежи в иностранной валюте без надлежащего оформления документации;

- § операции, не разрешенные руководством Организации или не учитываемые надлежащим образом;

- § негативная информация об Организации в средствах массовой информации.

Организация не попадает под пункт 1 статьи 7.1 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», согласно которому предусмотрены следующие сделки и финансовые операции с денежными средствами или иным имуществом, подлежащие контролю:

- § сделки с недвижимостью;

- § управление денежными средствами, ценными бумагами или иным имуществом клиента;

- § управление банковскими счетами или счетами ценных бумаг;

- § привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- § создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций.

По результатам аудита системы внутреннего контроля сделан вывод о том, что она, соответствует уровню и масштабу деятельности Организации.

В результате мы присвоили высокую оценку системе внутреннего контроля Организации.