Общая часть.

Организация бухгалтерского учета на предприятии

Первичные учетные документы принимаются к учету, если они составлены по форме, должны быть подписаны директором предприятия или лицами, которым предоставлено право подписи отдельных документов согласно приказу, утвержденному директором по согласованию с главным бухгалтером. В отсутствии генерального директора его обязанности исполняет исполнительный директор. К способам ведения бухгалтерского… Читать ещё >

Общая часть. Организация бухгалтерского учета на предприятии (реферат, курсовая, диплом, контрольная)

Ознакомление с базой практики. Изучение организации бухгалтерского учета на предприятии

Исследуемое предприятие ТОО «Самат Курылыс» является товариществом с ограниченной ответственностью. Товарищество с ограниченной ответственностью — это товарищество, учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров.

Товарищество имеет печать, самостоятельный баланс, банковские счета в банках РК, бланки со своим наименованием. Имеет право от своего имени заключать сделки, приобретать имущественные и лично неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Участники товарищества не отвечают по обязательствам и несут риск убытков, связанных с деятельностью в пределах стоимости внесенных им вкладов (Приложение А).

Данное предприятие является предприятием среднего бизнеса, не имеющим особых классификаций по определенному виду работ.

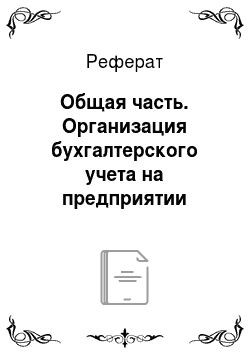

Рисунок 1 Структура организации Возглавляет предприятие и отвечает за результаты производственно-хозяйственной деятельности исполнительный орган товарищества — директор, который имеет в своем подчинении 3 директора. В отсутствии генерального директора право 2 подписи принадлежит исполнительному директору.

Основной целью деятельности Товарищества является — осуществление финансовой, экономической деятельности с целью извлечения дохода.

Для достижения поставленной цели ТОО «Самат Курылыс» осуществляет следующие виды деятельности в соответствии с лицензией (Приложение Б), в установленном Законодательством порядке:

I Проектно-изыскательная деятельность.

- — Составление сметной документации

- — Составление проектов организации работ

II Строительно-монтажные работы.

- — Земляные работы и работы по благоустройству территории

- — Устройства автодорог

- — Возведение несущих и ограждающих конструкций Производство специальных строительных и монтажных работ

- — Специальные работы по устройству наружных и внутренних инженерных сетей и сооружений

- — Специальные работы по защите конструкций и оборудования

- — Монтаж технологического оборудования

- — Капитальный ремонт и реконструкция объектов

III Производство (выпуск) строительных материалов, изделий и конструкций.

- — Промышленное производство изделий из металла

- — Выпуск технологических металлоконструкций и их деталей, элементов для несущих и ограждающих конструкций

IV Экспертные работы и инжиниринговые услуги в сфере архитектурной, градостроительной и строительной деятельности.

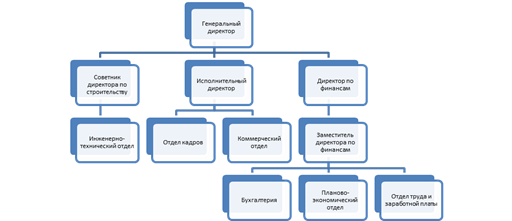

Бухгалтерский учет финансово-хозяйственной деятельности предприятия осуществляется бухгалтерией, возглавляемой главным бухгалтером.

Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями предприятия.

На данном предприятии действует следующая структура бухгалтерии:

Рисунок 2 Структура бухгалтерии Ответственными лицами за организацию и ведение бухгалтерского учета являются:

- — за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций — финансовый директор предприятия;

- — за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности — главный бухгалтер предприятия.

Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению и разработанного на основе него Рабочего плана счетов Предприятия, утвержденного в установленном порядке.

Бухгалтерский учет ведется с использованием регистров, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Все хозяйственные операции, проводимые предприятием, оформляются оправдательными документами, являющимися первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документирование имущества, обязательств и иных факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Требования Главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений являются обязательными для всех работников.

Первичные учетные документы принимаются к учету, если они составлены по форме, должны быть подписаны директором предприятия или лицами, которым предоставлено право подписи отдельных документов согласно приказу, утвержденному директором по согласованию с главным бухгалтером. В отсутствии генерального директора его обязанности исполняет исполнительный директор.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором и главным бухгалтером предприятия или уполномоченными ими на то лицами.

Не принимаются к исполнению денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера или уполномоченного им на то лица. Под финансовыми и кредитными обязательствами понимать документы, оформляющие финансовые вложения Предприятия, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Содержание хозяйственной операции, указанной в первичном документе, должно соответствовать ее наименованию в расчетных документах. Обращается особое внимание на правильное наименование как оказываемых, так и приобретаемых услуг и работ (продукции, товаров). При оплате продукции (работ, услуг), в стоимость которых включен налог на добавленную стоимость, в расчетных документах (счетах, накладных, счетах-фактурах, платежных поручениях) обязательно указывать сумму налога в абсолютном выражении.

Исправления в первичные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Внесение исправлений в кассовые и банковские документы не допускаются.

Организация ведения бухгалтерского учета и порядок контроля за хозяйственными операциями на основании первичных бухгалтерских документов, технология обработки учетной информации.

Контроль за правильным оформлением первичных документов, соблюдением правил документооборота и технологии обработки учетной информации организуется бухгалтерией Предприятия.

Хозяйственные сделки, заключаемые с другими контрагентами, оформляются договорами в письменном виде или другими заменяющими их документами.

Договоры, связанные с осуществлением платежей и движением товарно-материальных ценностей, оформленные в надлежащем порядке, передаются в бухгалтерию до момента осуществления операции.

Факт оказания услуг (выполнения работ) должен быть подтвержден соответствующими первичными документами (актами о приемке выполненных работ, услуг и пр.).

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии и бухгалтерские справки.

Ответственность за правильность отражения хозяйственных операций в регистрах бухгалтерского учета несут лица, ответственные за ведение регистров в соответствии с распоряжением Главного бухгалтера предприятия.

Регистры бухгалтерского учета составляются ежемесячно, изготавливаются на бумажных носителях информации.

Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано, и подтверждаться подписями лиц, внесших исправления, с указанием даты исправления.

Инвентаризация имущества и обязательств осуществляется в соответствии с Законом «О бухгалтерском учете».

Для проведения инвентаризации в Предприятии создается постоянно действующая инвентаризационная комиссия, персональный состав которой утверждается Директором.

Дополнительно к инвентаризации, производимой по графику, инвентаризация имущества и обязательств. Предприятия производится в следующих случаях:

- — при пересдаче имущества в аренду, выкупе, продаже;

- — перед составлением годовой бухгалтерской отчетности;

- — при смене материально ответственных лиц;

- — при выявлении фактов хищения, злоупотребления или порчи имущества;

- — в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- — при реорганизации или ликвидации Предприятия;

Результаты инвентаризации оформляются с использованием форм. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета на основании письменного распоряжения Директора, в следующем порядке:

- — излишек имущества приходуется по рыночной стоимости, и соответствующая сумма зачисляется на финансовые результаты Предприятия;

- — недостача имущества и его порча в пределах норм естественной убыли относится на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты Предприятия.

Списание просроченной дебиторской и кредиторской задолженности осуществляется в соответствии с действующим законодательством и на основании проведенной инвентаризации и письменных распоряжений Директора о списании задолженности с последующим составлением акта на ее списание.

Под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, активов и обязательств, погашения стоимости активов; приемы организации документооборота, инвентаризации; способы применения счетов бухгалтерского учета, системы информации и иные соответствующие способы, методы и приемы.

Учетная политика формируется главным бухгалтером и утверждается руководителем предприятия. При формировании учетной политики принимаются во внимание следующие допущения:

имущественной обособленности предприятия — активы и обязательства предприятия существуют обособленно от активов и обязательств собственников и активов и обязательств других организаций;

непрерывности деятельности предприятия — предприятие продолжает свою деятельность в обозримом будущем и не намерено приостанавливать свою деятельность или ликвидироваться;

последовательности применения учетной политики — выбранная предприятием учетная политика применяется последовательно от одного отчетного года к другому;

факты хозяйственной деятельности предприятия относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Учетная политика предприятия подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т. п.) предприятия.

Изменения в учетной политике предприятия могут иметь место при реорганизации предприятия (слияния, разделения, присоединения), смены собственников, изменений законодательства или в системе нормативного регулирования бухгалтерского учета, разработки новых способов бухгалтерского учета.

При раскрытии учетной политики строительного предприятия обращают внимание на следующие элементы и методы.

По учету основных средств:

- Ш порядок переоценки основных средств;

- Ш порядок учета расходов по текущему содержанию собственных основных средств организации и их капитальному ремонту;

- Ш использование дополнительных методов списания стоимости собственных основных средств организации;

- Ш использование понижающих коэффициентов к нормам амортизационных отчислений собственных основных средств;

- Ш порядок учета расходов по текущему содержанию и ремонту арендованных основных средств организации, а также проведению на них работ капитального характера.

По учету финансовых вложений:

- Ш порядок оценки финансовых вложений в государственные ценные бумаги;

- Ш оценка финансовых вложений в акции, котирующиеся на бирже.

По учету товарно-материальных ценностей:

- Ш формы первичного учета отдельных видов ценностей;

- Ш порядок распределения заготовительно-складских расходов;

- Ш методы оценки ценностей при их выбытии;

- Ш порядок и методы оценки ценностей на конец года.

По учету себестоимости строительных работ:

- Ш организация учета;

- Ш объекты учета основного строительного производства — комплексы работ, объекты строительства, участок строительства и т. п.;

- Ш метод учета затрат по объектам учета — позаказный либо путем накопления затрат за определенный период времени;

- Ш формы аналитического и синтетического бухгалтерского учета себестоимости строительных работ;

- Ш оценка и состав затрат, включаемых в себестоимость строительных работ;

- Ш классификация затрат на текущие и единовременные;

- Ш определение состава расходов будущих периодов и порядка их распределения;

- Ш определение состава затрат, учитываемых по объекту учета: прямые расходы, полная фактическая себестоимость работ;

- Ш группировка себестоимости по элементам и статьям затрат;

- Ш методы оценки материалов при списании их стоимости на себестоимость строительных работ;

- Ш установление системы оплаты труда за выполненные работы, включая премии и вознаграждения;

- Ш оценка незавершенного строительного производства;

- Ш оценка незавершенного строительства при расчетах с заказчиком за полностью готовый объект строительства;

- Ш методы определения затрат, приходящихся на сданные заказчику работы и объекты, при ведении учета методом накопления затрат либо при сдаче заказчику отдельных этапов объекта строительства.

По учету накладных расходов:

- Ш состав расходов, в том числе постоянных и переменных;

- Ш порядок распределения накладных расходов основного производства;

- Ш порядок распределения накладных расходов вспомогательного производства;

- Ш порядок распределения постоянных накладных расходов;

- Ш лимиты и нормы, применяемые по расходам, на которые налоговым законодательством установлены ограничения для целей налогообложения прибыли;

- Ш порядок учета расчетов организации со своими структурными подразделениями в части возмещения последними расходов по их содержанию.

По учету уставного капитала:

- Ш порядок формирования уставного капитала и оценка вкладов;

- Ш порядок выбытия участников и определения размера причитающегося им вклада.

Рабочий план счетов бухгалтерского учета, составленный на основе типового плана, должен содержать перечень синтетических, аналитических счетов и субсчетов, необходимых для ведения бухгалтерского учета на конкретном предприятии и обеспечивающих своевременное и постоянное отражение всех проводимых хозяйственных операций. Самостоятельные формы первичных документов разрабатываются и утверждаются на предприятии при условиях, когда невозможно применять типовые формы учетных документов (регистров).

Внутренний контроль за совершаемыми хозяйственными операциями осуществляется главным бухгалтером в момент принятия первичных учетных документов к учету и включает в себя контрольные процедуры, реализующие следующие направления:

контроль санкционирования (каждая хозяйственная операция должна соответствующим образом разрешена);

контроль законности (каждая хозяйственная операция должна быть проверена на предмет соответствия действующему законодательству); контроль полномочий;

— контроль обработки данных (контроль за документированием и системными записями).