Расчет затрат на разработку проекта

Таким образом, при внедрении системы, рассматриваемой в данном дипломном проекте, затраты на его реализацию определяются затратами на оборудование и материалы. В оборудование и материалы входит персональный компьютер стоимостью 20 000 руб. Данные по расчету основной заработной платы проектировщиков занесены в таблицу 4.6, исходя из того, что в месяце в среднем — 22 рабочих дня. Основная… Читать ещё >

Расчет затрат на разработку проекта (реферат, курсовая, диплом, контрольная)

Капитальные вложения, связанные с автоматизацией обработки информации рассчитываются по формуле:

К=Кп+Кр, (4.5).

где Кп — вложения на проектирование;

Кр — вложения на реализацию.

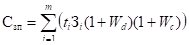

Суммарные затраты на проектирование системы и разработку программы:

(4.6).

где m — количество работников, участвующих в разработке проекта;

Зoi - затраты на основную заработную плату работника i-й категории, руб.;

Wd — коэффициент, учитывающий дополнительную заработную плату, затраченную на разработку, в долях к основной заработной плате (Wd = 0,5);

Wс — коэффициент, учитывающий отчисления на социальные нужды, в долях к сумме основной и дополнительной заработной платы разработчиков (Wс = 0,262: страховые взносы в Пенсионный фонд в долях единицы — 0,2, страховые взносы в ФСС — 0,029, страховые взносы в ФОМС — 0,031, страховые взносы на производственный травматизм — 0,002);

Wн - коэффициент, учитывающий накладные расходы организации, в долях к основной заработной плате разработчиков, равный 0,6;

СM - затраты на материалы;

Мв — затраты на использование машинного времени.

Материалы, приобретенные в процессе работы, и их стоимость приведены в таблице 4.5.

Таблица 4.5 Затраты на материалы.

Материалы. | Единица измерения. | Приобретённое количество. | Цена за единицу, руб. | Сумма, руб. |

Картридж для принтера. | шт. | |||

Бумага офисная. | пачка. | |||

CD-RW. | шт. | |||

Итого: |

Денежные расходы на основную заработную плату определяются по формуле:

363,6726 + 318,19 124 = 48 910,98 руб., (4.7).

где ЗПсрni — среднедневная заработная плата работника i-ой категории, руб.;

Ti — трудоемкость работ, выполняемых работником i-ой категории, чел/дн.

Затраты времени на разработку системы по каждому исполнителю принимаются, исходя из его загрузки по календарному графику выполнения работ (см. таблицу 4.2).

Данные по расчету основной заработной платы проектировщиков занесены в таблицу 4.6, исходя из того, что в месяце в среднем — 22 рабочих дня. Основная заработная плата разработчиков системы приведена в таблице 4.6.

Таблица 4.6 Расчет основной заработной платы проектировщиков.

Должность. | Должностной оклад, руб. | Средняя дневная ставка, руб. | Затраты времени на разработку чел./дней. | ФОТ, руб. |

Руководитель Программист. |

|

|

|

|

Итого. | 48 910,98. | |||

Дополнительная заработная плата (40%). | 19 564,39. | |||

Отчисления в социальные фонды (26%). | 17 803,60. |

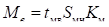

Ввиду того, что разработанный программный продукт должен быть разработан на ПК, к суммарным затратам на разработку необходимо добавить еще и затраты на использование машинного времени, исчисляемые по формуле:

(4.8).

где tмв — машинное время компьютера, необходимое для разработки программного продукта;

Sмч — стоимость 1 часа машинного времени;

Км — коэффициент мультипрограммности (показывает долю машинного времени, отводимого непосредственно на работу над проектом); Км=1.

Учитывая время на разработку программы на компьютере, представленное в таблице 4.3, коэффициент мультипрограммности, равный 1, и условной стоимости 1 часа работы на компьютере в платном компьютерном зале, равной 15 руб., рассчитаем расходы на разработку программы:

Зm = 150 151 = 2250 руб.

Накладные расходы Зн определим по формуле:

Таким образом, вложения на проектирование равны:

КП = 48 910,98 ((1+0,5) (1+0,26)+0,6) + 2250,00 + 665,00 = 124 703,30 руб.

Смета затрат на разработку программного продукта по статьям расходов представлена в таблице 4.7.

Таблица 4.7 Смета затрат на разработку программного продукта.

Статьи затрат. | Сумма (руб.). |

Основная заработная плата. | 48 910,98. |

Дополнительная зарплата. | 24 455,49. |

Отчисления во внебюджетные фонды. | 19 075,28. |

Затраты на материалы. | 665,00. |

Затраты на машинное время. | 2250,00. |

Накладные расходы организации. | 29 346,59. |

ИТОГО: | 124 703,30. |

Вложения на реализацию проекта:

(4.9).

где Ко — затраты на основное и вспомогательное оборудование, руб.;

Кзд — затраты на строительство, реконструкцию здания и помещений, руб.;

Кпп — затраты на приобретение типовых разработок, пакетов, руб.;

Кпп — затраты на прокладку линий связи, руб.;

Киб — затраты на создание информационной базы, руб.;

Кпк — затраты на подготовку и переподготовку кадров, руб.

В связи с тем, что для внедрения системы, рассматриваемой в данном дипломном проекте, не было затрат, связанных с прокладкой линии связи, затрат на реконструкцию и строительство зданий, то данные затраты для внедрения системы не учитывают. Также не принимаются в расчет затраты по подготовке и переподготовке кадров, затраты на создание информационной базы и затраты на приобретение типовых разработок.

Таким образом, при внедрении системы, рассматриваемой в данном дипломном проекте, затраты на его реализацию определяются затратами на оборудование и материалы. В оборудование и материалы входит персональный компьютер стоимостью 20 000 руб.

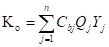

Затраты на основное и вспомогательное оборудование определяется по формуле:

(4.10).

где Cbj — балансовая стоимость j-го вида оборудования, руб. (20 000,00 руб.);

Qj — количество единиц j-гo оборудования, руб. (1 шт.);

Yj — коэффициент загрузки j-го вида оборудования при обработке информации по решению задач предметной области.

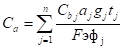

Коэффициент загрузки оборудования:

(4.11).

где Фэфj - эффективный годовой фонд времени работы технического средства j-го вида, час./год.

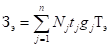

(4.12).

где tкj — трудоемкость однократной обработки информации по к-й задаче на j-м виде технических средств, часов машинного времени (tкj=6);

Uj — частота (периодичность) решения к-й задачи, дней /год (Uj =264).

- 11. Кузнецов С. Д. Основы баз данных. 2-е изд. М.: Интернет-Университет Информационных Технологий; БИНОМ. Лаборатория знаний, 2007. 484 с.

- 12. Липаев В. В Управление разработкой программных средств. Методы, стандарты, технология. — М.: Финансы и статистика, 2006.

- 13. Кауфельд Д. Microsoft Office Access 2003 для «чайников»: Пер. с англ. — М.: «Диалектика», 2006. 320 стр. с ил.

- 14. Когаловский М. Р. Энциклопедия технологий баз данных. — М.: Финансы и статистика, 2002.

- 15. Принципы проектирования и разработки программного обеспечения. Учебный курс MCSD. М.: Русская редакция, 2000.

- 16. СанПиН 2.2.2/2.4.1340−03. Санитарно-эпидемиологические правила и нормативы. Гигиенические требования к персональным электронно-вычислительным машинам и организации работы. — М: Издательство стандартов, 2003.